基金经理的抱团行为,存在争议,对于某些明星基金经理,成也抱团,败也抱团。因此对于基金抱团的的定量分析有很重要的意义。

机构抱团历史

回顾公募基金诞生以来的板块抱团行情,市场可能经历了5次典型的板块周期性加减仓,

第一轮2003-2005年,主动权益加仓周期;

第二轮 2007-2009年,加仓金融地产;

第三轮 2010-2013年,加仓消费;

第四轮 2014-2016年,加仓 TMT;

第五轮2017-2020年,加仓消费。

补充一下,2021年是抱团新能源(碳中和),因为研报写作与2020年,没有覆盖。在这其中实际上形成了3次局部行业抱团现象,在两次消费抱团中公募主动权益的收益都比较突出。 另外,我自己个人观察,一般在抱团的末期,基金公司往往会限制老产品的申购,然后成立新的封闭期的产品,想在市场最热的时候,锁定一部分子资金,这其实对于投资者并不是一件特别好的事情。这个往往可以作为行情到顶的标志。之前的消费抱团行情是,最近的新能源反弹也是。(最近就看到一些新能源的封闭式基金发售,不确定这是不是行情见顶的标志)

从历史抱团情况来看,没有永恒的抱团对象,只有抱团的轮动。之前是周期板块,后续是金融,消费,科技又切换到消费,最近切换到新能源。表面是抱团,实际上可能是机构资金追求的是确定性的盈利机会,这两年确实消费从上游的原材料到下游的终端消费都承压,而新能源的确定性相对来说更好。

从宏观的因素来看,机构抱团形成为原因有:机构投资者的投资理念比较接近,(这个也与监管指引有关,偏好于长期的价值投资风格,不太喜欢短期爆炒),公募基金经理的考核方式比较接近,有的甚至是季度的业绩排名,另外某些行业因为比较稳定,也比较容易形成一致性的看法,比如消费行业;从投资者结构的角度,投资人在销售机构的“引导下”,喜欢追逐短期绩优基金,甚至被误导赎旧买新,同时市场某些行业风格表现强势,外资流入改变市场参与者结构等,这些都促进了机构的抱团行为。

从市场微观结构来看,抱团形成的微观因素有:

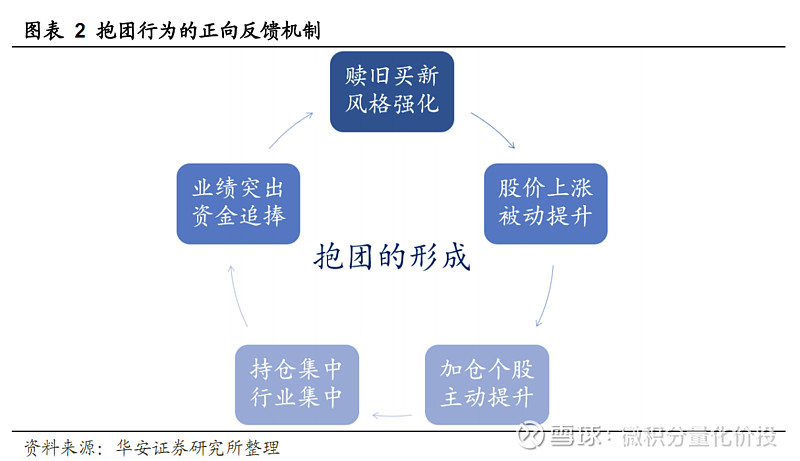

正因为上面的正向循环,才会使得抱团越来越强化,但强化的背后是担心“抱团”的瓦解。历史不会重演,但总是惊人的相似,回想一下之前的消费大蓝筹抱团,再反思一下现在的新能源行情。

抱团也可以分为不同的层级,自上而下分别为资产类别、板块、行业和个股,我们常讨论的“抱团”集中在后三个层次上。从“贵州茅台”的案例来看,“抱团消费”对应板块,“抱团食品饮料”对应行业,“抱团茅台”对应个股。

如何分析抱团

一个简单直观的思路就是,首先定义基金抱团股,然后看看基金持有的成分股里面,属于基金抱团股的权重有多少。

首先定义一下什么是基金抱团股。将所有主动权益基金的持仓汇总成一个整体(主动权益基金包括混合型基金中的偏股混合型基金,但是不包括指数基金和指数增强基金),将这个汇总的基金当成一个大的FOF,计算汇总的个股持有市值除以权益基金整体市值,得到每只股票的持仓占比。在每个横截面上取前10%数量的股票,定义为基金重仓股。

然后根据单个基金持仓数据,观察哪些持仓个股属于基金重仓股,我们将属于基金重仓股的权重加起来,就是基金重仓权重和,从而来观察该基金是否存在有显著的基金抱团行为。

因为总的持仓是100%,假设属于基金重仓股的个股权重和是80%,那说明这个基金大多数持仓都是基金重仓股,说明抱团很严重,这种比较好理解。

在这个基础上,还可以做更加精确的分析,每个截面上按照个股持股市值除以权益基金占比从小到大评分(从0到100分)。然后根据单个基金持仓权重乘以这个评分,得到加权的评分,这样相对于前者相对来说更加准确,因为这种算法既考虑了该成分股的机构抱团的轻重程度,另外也考虑了持有该重仓股的具体权重比例。

举一个例子,假设恒瑞医药是基金重仓股的末尾(也就是10%最后一位),理论上属于基金抱团股,但是抱团属性是最弱的,假设极端情况下,某个基金的持仓全部是恒瑞医药,那按照第一种方法,计算的抱团股权重和是100%,但是按照第二种方法,计算的抱团加权分远低于100,所以第二种相对来说刻画得更加准确。

在这个基础上,还可以做一个拓展。除了重仓股的角度,还可以考虑一个拥挤度的角度。比如某医药主题基金,重仓了某医药龙头,持有的股本数占到了公司总股本的50%,(极端情况假设),大量的流通股集中在一个基金里面,如果这个医药公司暴雷,那这个基金想要调仓都是比较困难的,所以在原来抱团股的基础上,增加了一个分析指标,拥挤度分析。类似于抱团股分析,将所有主动权益基金持股汇总成一个整体,计算个股持股数除以个股流通股,表示个股的流通成分股中有多少被权益基金所持有,比例越高,该个股的公募基金拥挤度就越高,公募的增减仓行为对个股价格的影响程度越高,即公募拥有的个股定价权越高,在每个横截面上同样取前10%数量的股票构成基金拥挤股指数,统计每只基金持有拥挤股指数成分股的比例。

参考重仓股比例,也可以做更加深入的分析。

在这个基础上,还可以根据基金持股占流通股的比例和北向资金持股占比这两个数值来合成构建一个机构抱团因子,从另一个角度来观察机构抱团行为。(这个放在后面的文章再详细解释)

综上,我们可以通过重仓股权重,重仓股评分,拥挤度权重,拥挤度评分,来定量分析基金经理的抱团行为。在这个基础上,我们还可以做进一步的衍生,重仓股的评分的绝对值意义其实并不大,比如你高考考的分数绝对值参考意义不大,比较重要的是你在全省的排名,这个能够决定你录取的学校。我们也可以类似地,计算某个基金经理评分在同类型基金的同类百分比,从而比较直观的观察到这个基金经理在全市场同类型的基金中抱团行为是否比较极端。

案例

比如姜诚的中泰星元就是低估,不参与抱团的典型代表。

如果从中报和年报披露的全部持仓来看,有一定比例的股票属于基金重仓股。但拥挤度股票并不高。

下面是计算的加权重仓股和拥挤度评分,还有机构重仓。从绝对值评分来看,并没有直观的结论,因为这个绝对数值,并没有太多参考意义。

但如果参考同类排序的话,就比较清晰了。在同类基金中,该基金的抱团评分,重仓股评分和机构重仓都比较低,所以,该基金确实并不是一个参与抱团的基金。但我们看到在2019年年报的时候,抱团的同类排序还是相对比较高。所以,我才说,抱团与不抱团是一个动态的概念。

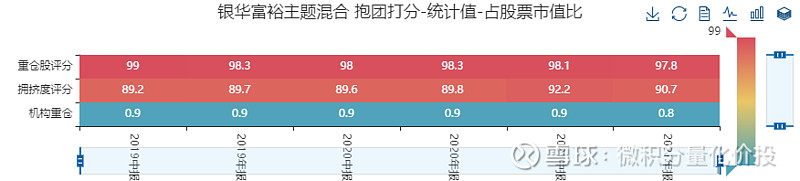

我们再来看另外一个基金,银华富裕主题。从抱团股权重来看,基金持仓绝大部分都是基金重仓股,而且基金拥挤度股票权重占比也相对比较高。

从评分来看,相比中泰星元绝对值还是比较高。

如果从同类排序来看,银华富裕主题明显在同类中排序比较高,这个基金参与抱团就比较多了,而且现在持仓的基本都是拥挤度比较高的股票,调仓的时间周期可能会比较长。

如何看待基金抱团行为?

站在个人的角度,基金抱团行为并不是一个绝对的好或者坏的事情,基金抱团只是一个客观中立的现象,基金经理其实并没有必要给自己贴上“参与抱团”和“打死也不抱团”的标签。抱团还是不抱团并不重要,更加重要的是基金经理积极为投资者创造收益,基金经理言行一致,坚守自己的能力圈更加重要。

比如某基金经理以低估的安全边际价值投资理念而著称,自己也宣传“打死也不抱团”,但正如前面所说的,抱团是一个动态的,如果市场上都是抱团低估的市场风格,难道这位基金经理为了“打死也不抱团”的标签,反而不坚守自己的风格了?

对于某些诟病的消费抱团行为,其实也是可以理解的,消费行业的竞争格局比较稳定,好的股票也就那么几只,很容易形成一致性的看好,作为一个做消费主题行业的基金经理,难道我为了一个不参与抱团的基金标签,我不去买那些好的公司?

但这并不意味着,没有必要分析基金的抱团行为。分析清楚了,至少知道在抱团极端的时候,自己是不是应该走了。

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎您的指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

参考资料

华安证券-基金研究系列之一:透视机构抱团行为,量化视角全面解析-严佳炜,朱定豪-20200929

华安证券-基金研究系列之三:公募权益基金智能图鉴-严佳炜,朱定豪-20201210