结论

以"长期稳健"为目标进行配置,交银施罗德”我要稳稳的幸福”基金组合运行1000多天来,年化收益7.64%,最大回撤不超过3%,业绩远超同类型市场指数基准,表现非常优异。最大回撤小,收益波动下,同时回撤修复时间短,给到了投资者非常良好的投资收益。

得益于优秀的大类资产配置能力,在股债动态灵活配置,避免了收益来源集中于单一市场,在确保组合收益的前提下,显著降低了组合投资风险。在2017年债券熊市,债券负收益贡献,但是股票正收益贡献,两者相抵,在2018年情况刚好相反,大类资产配置的有益结合降低了收益的波动,提供给投资者”稳稳的投资幸福”。

组合基金调仓频率并不高,持有基金相对比较分散。基金主理人有一定的基金择时能力,从历史调仓情况来看,调仓收益整体正收益贡献,但是这方面还有提升的空间。

从收益/最大回撤和收益/波动率的角度来看,稳稳的幸福都处于市场非常优秀的水平。

整体而言,我要稳稳的幸福能够给投资者提供“稳稳的投资收益”,其收益率水平超过了银行理财收益,如果单纯从收益率的角度,其甚至作为部分银行理财产品的替代。

分析框架简介

基金组合量化分析框架从以下多个维度,对基金组合产品进行定量化分析:

业绩分析:计算基金组合的收益,风险等评价指标,分析不同市场特征下的业绩表现。基金持仓分析:分析基金组合对于子基金在基金管理人,基金类型和基金风格,基金持仓集中度的偏好分析。基金收益贡献度和基金择时能力分析:观察不同子基金对于基金组合整体收益的贡献度并且分析基金管理人的基金择时能力。相似产品和指数挖掘:

相似基金分析:寻找同类型基金下是否存在表现更好的基金。

相似指数挖掘:寻找高度相关的市场指数,从而从侧面印证基金的风格。

<这里我们重点分析2016年以后的数据。

基本信息

组合介绍

组合主理人

交银施罗德基金多元资产管理团队

组合调仓逻辑

业绩分析

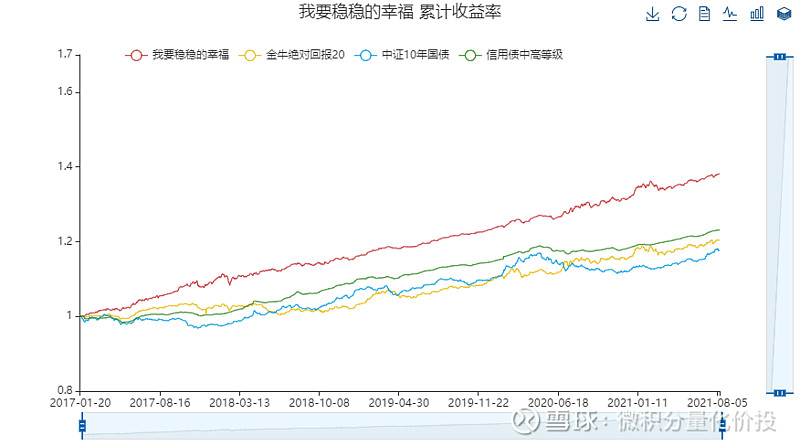

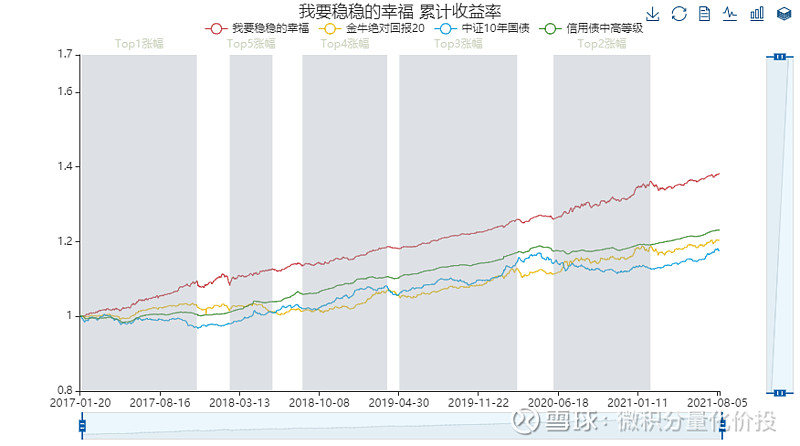

收益走势

单位净值没有考虑分红,累计净值考虑了分红但是没有考虑分红再投资的收益。而累计收益率考虑两者,常用来计算业绩指标。

从历史业绩走势来看,我要稳稳的幸福显著跑赢了同类型的业绩基准。

从标记涨幅区域来看,大部分收益区间都处于上涨区间,实现了“稳稳地”增长。

业绩评价指标

业绩评价主要有三个方面:收益率,风险和风险调整后的收益。

收益率,主要包括累计收益率和年化收益率,超额收益率(主要是针对于指数跟踪和指数增强产品)

风险,主要包括波动率和回撤,这里主要参考的指标是综合回撤。综合回撤可以简单理解为区间内的平均回撤。平均回撤既考虑了最大回撤的大小,同时考虑了回撤修复的区间,建议更多的参考这个指标。

风险调整后的收益,衡量的是在承担一个单位的风险下的收益。这里重点关注的是年化收益/综合回撤。

从业绩评价指标来看,难得可贵的是基本每年都实现了正收益,最低年化收益率在2018年,也有将近5%的收益率,整个区间最大回撤不超过2.8%,收益波动很小。从月胜率来看,基本每月都有盈利。

不同时间段业绩评价

观察不同时间周期下的业绩表现,判断收益的稳定性。

从不同区间收益率来看,稳稳的幸福都超过了金牛绝对回报,中证10年国债,信用债中高等级等信用债。

在2018年和2021年受到股票市场的拖累,组合收益跑输了中证10年国债和信用债中高等级指数,其余年份均跑赢,从全区间来看,仍然远远超过了债券业绩基准。

月度收益率分析

观察收益是否过度集中于某几个月。如果存在收益率过度集中的情况,说明收益率的持续性存在一定的问题,同时也说明了该基金择时的难度,如果错过了收益率比较高的月份,基金收益影响会很大。

从每月收益率来看,不同月份之间的收益率比较稳定,并没有太大的波动。收益集中度并不高。

从收益衰减来看,收益衰减并不明显,基金买入并不需要做太多择时。

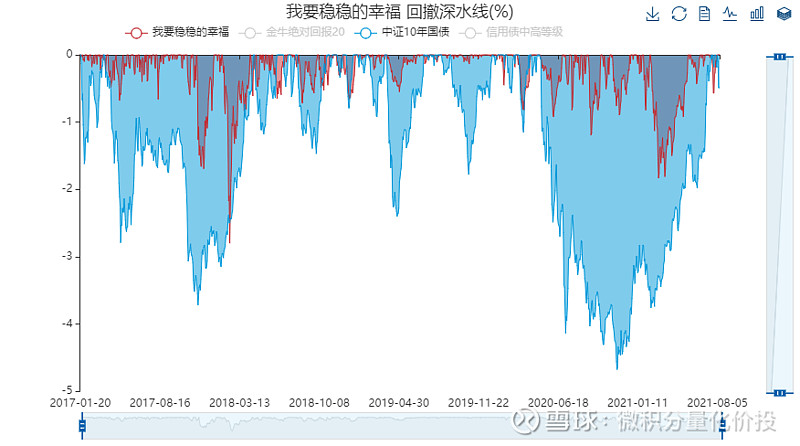

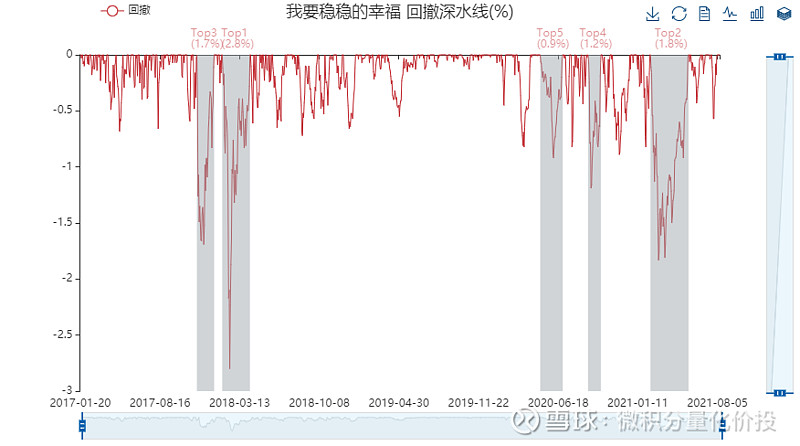

回撤分析

相对于波动率,回撤所表示的风险更加直观。最大回撤,是指过去某一段时间内基金的最大跌幅。可以通过最大回撤与自己预期对比,从而判断该基金产品是否在自己的风险承受能力范围内。

从回撤来看,稳稳的幸福基金组合的回撤幅度远小于中证10年国债,同时回撤修复的时间也更短。

回撤修复时间也很短,其中最长的修复时间只有76天,不到3个月时间。这么小的回撤,同时修复时间也很长,因此可以给到投资者很好的投资体验。

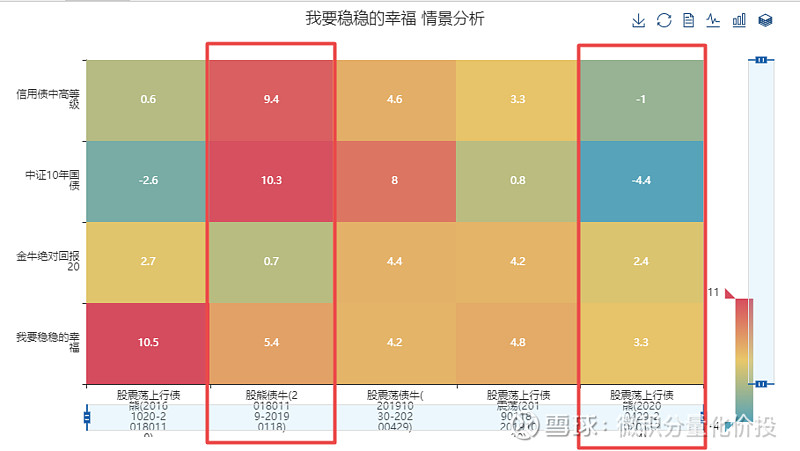

不同市场环境下业绩表现

观察不同市场特征下的业绩表现。(比如股熊债牛,股牛债熊的情况)

特定事件

比如不同的市场状态,比如2019年A股触底反弹,20191030-20200429A股震荡债券牛市,中美“贸易战升级”,A股熔断等特殊历史事情下的业绩表现。这里只展示影响比较大的特定事件下的表现。

在股票熊市债券牛市时,虽然股票亏损,但是债券部分有正的收益,两者抵扣之后,还有正的收益贡献。另外在股震荡上行,但是债券熊市,情况相反。在股和债之间的良好的资产配置,在不降低组合收益的情况下,降低了组合收益的波动。

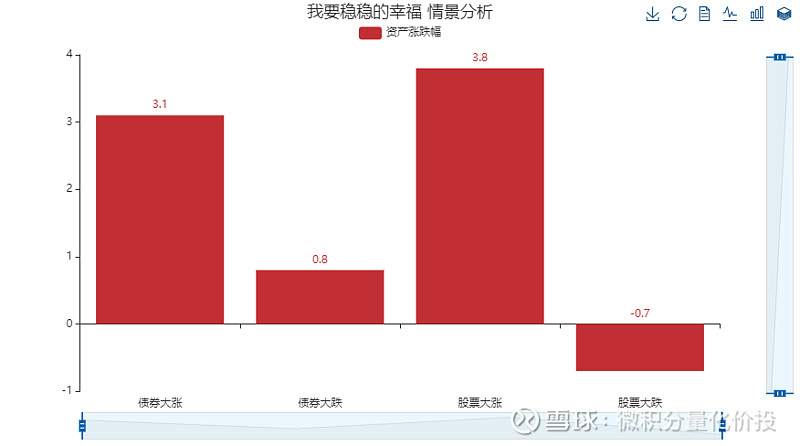

特定市场环境

根据市场业绩表现,将其分解成大涨,大跌的情形,在这些情形下计算基金的业绩表现。从而来判断,基金在不同市场环境下的适应情况。

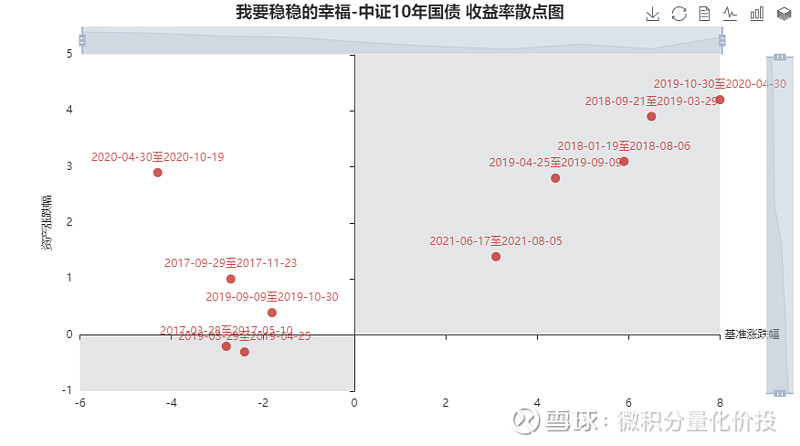

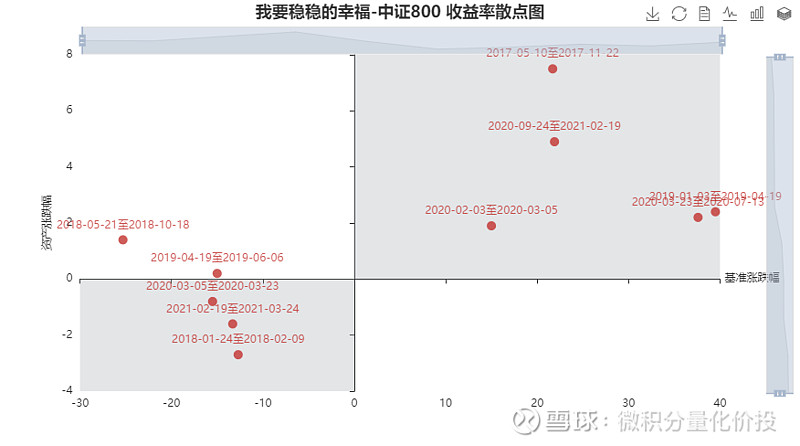

从不同市场情景下,对于债券市场不敏感,无论债券市场大涨或者大跌,仍然都又可能实现正收益,但是如果遇到股票市场大跌,可能会有亏损,但是亏损幅度也很小。

从中证10年国债的涨跌幅走势来看,在左上角区域,国债价格在下跌,但是组合收益还是为正。

从股票市场来看,在股票市场下跌的时候,组合收益仍有正收益的可能性。这些图可以说明,通过股和债的良好配置,将低了收益对于单个资产的依赖,将低了组合的波动性。

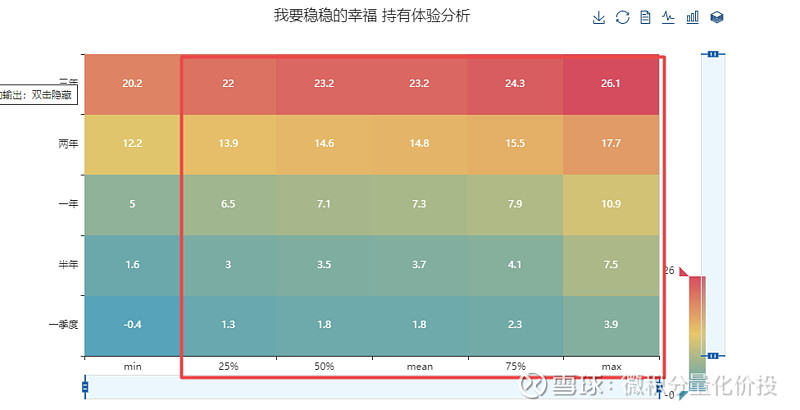

持有体验分析

持有体验是指,假设在任意时间点买入基金,并持有一段时间,统计在不同分位数下收益率分布。比如,一季度,25%的收益率是0.6%,表示假设在任意一个时间点买入,持有一个季度之后,有超过25%的概率,收益率会超过0.6%。持有的时间越短,在越小的历史百分位下(比如25%),都是正收益,说明短时间内持有盈利的概率也越大,相对来说持有体验也越好。

从持有体验来看,持有体验非常好,亏钱的概率很小,而且持有时间越长,盈利的概率和幅度也越大。

基金持仓分析

分析基金持仓和交易的风格,包括持有基金个数,调仓频率和幅度等。分析基金在基金公司,基金类型和子基金的持仓偏好和收益贡献度,并且重点考察基金组合主理人的基金择时能力。为了计算方便采用的是简单算术收益率,结果会有一定误差。(下同)

基金交易偏好

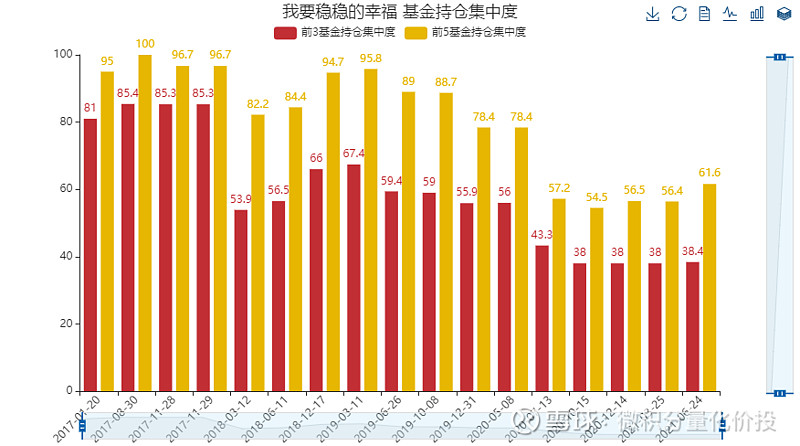

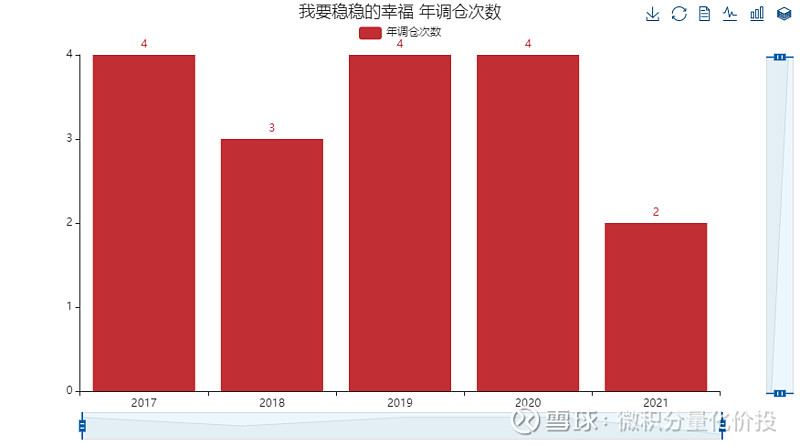

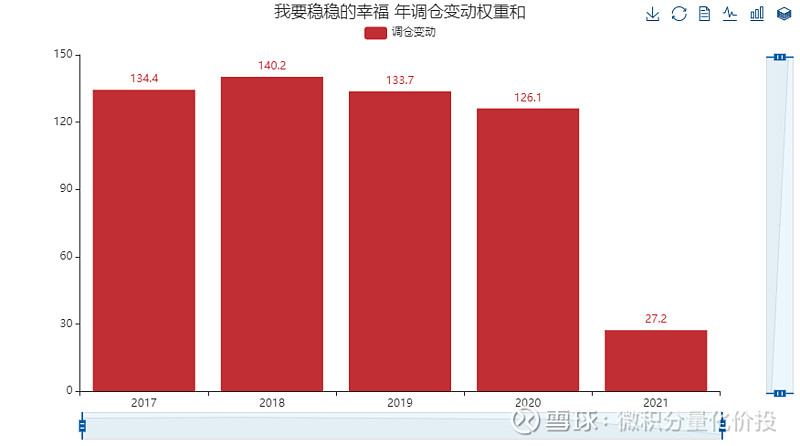

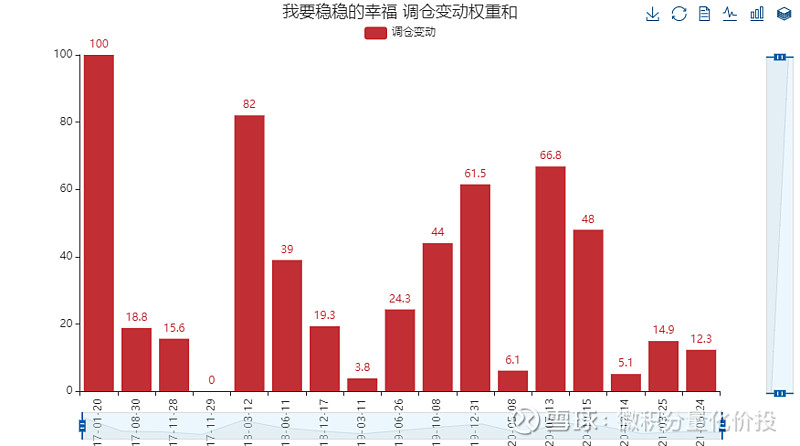

观察基金主理人在持仓基金个数,持仓集中度,调仓频率等。

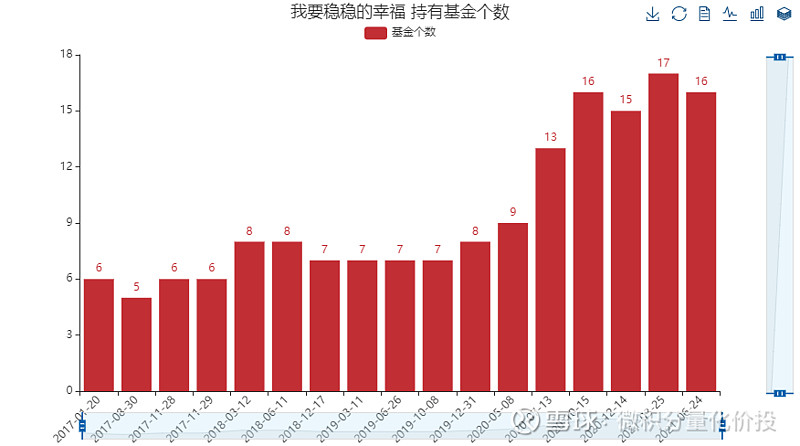

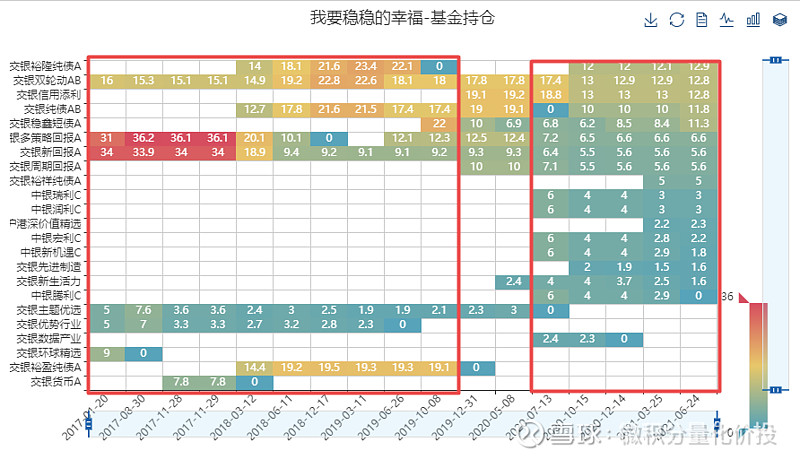

组合持有基金个数一直在增加。

对应的基金持有集中度在下降,充分分散之后,进一步降低了风险。

调仓次数也不频繁,一年大概4次,尽可能避免了频繁调仓导致的费用损耗。

调仓频率和幅度并不大,说明基金组合主理人每一次调仓都是一次谨慎的思考。

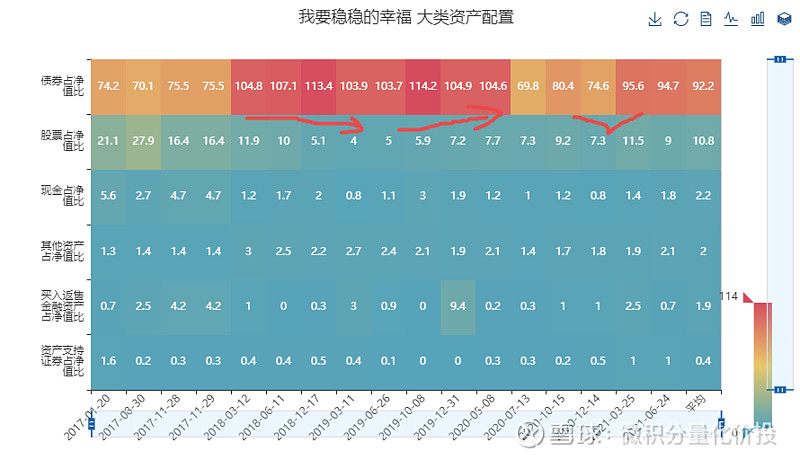

大类资产配置

根据基金持仓穿透到子基金底层的大类资产配置,然后汇总数据得到组合的大类资产配置变化情况。

大类资产配置水平也非常好,在2018年债券熊市的时候,逐步减少了股票的持仓仓位,减少在股票熊市的亏损,同时随着2019年行情回暖,逐步增加了股票的仓位。在2021年春节前逐步降低了股票的仓位,减少了春节后的深度回调,等市场企稳又增加了股票的仓位。整体来看,其资产配置能力非常优秀,能够把握住股债市场的轮动。

基金持仓偏好

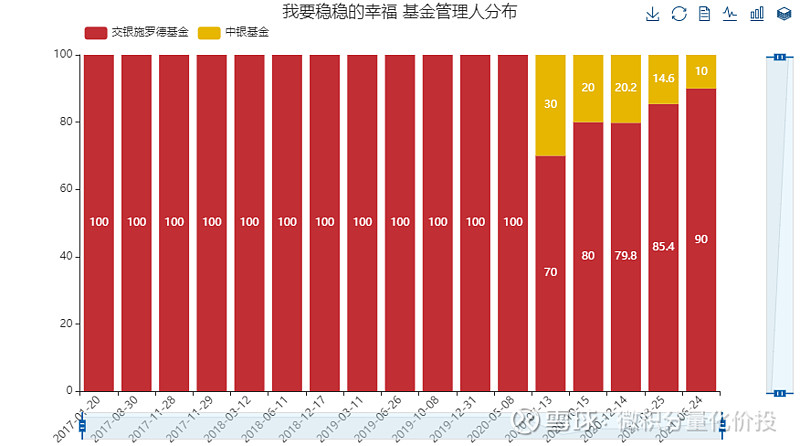

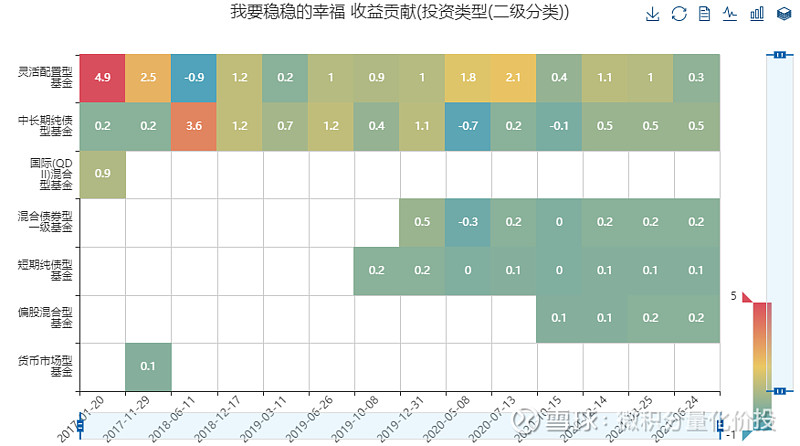

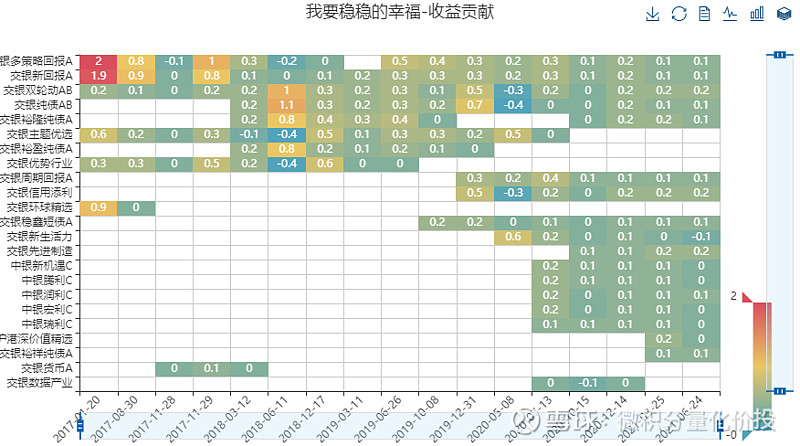

观察基金在基金公司,基金类型,基金风格等的投资偏好,收益贡献度等。

虽然基金组合的主理人是交银施罗德基金,但是其基金选择并不局限于交银基金,这一点非常可贵。

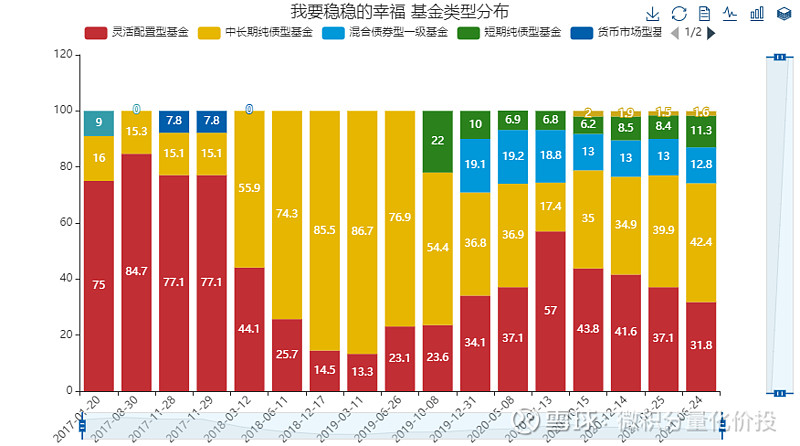

2018年之前偏灵活配置型基金,后续中长期债券基金增加,2019年之后,灵活配置型基金又继续增加。

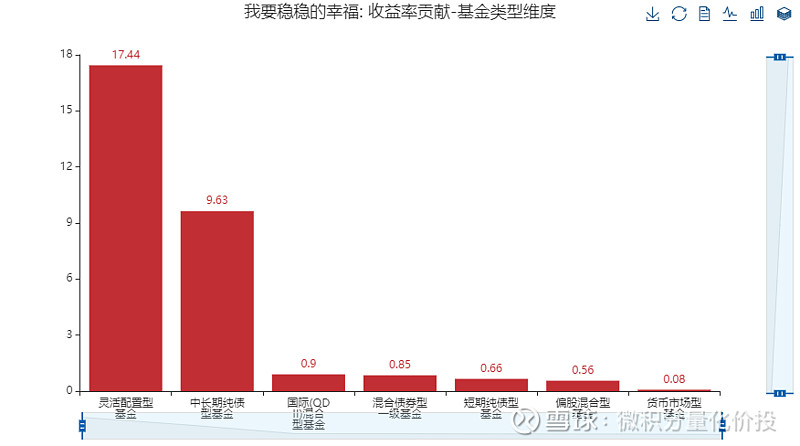

从收益贡献度来看,灵活配置型基金收益贡献最大,其次是中长期纯债基金。

从单个持仓基金来看,偏好于持有交银双轮动AB,交银新回报A,交银裕隆纯债A等。

从历史变动来看,存在两次比较大的变动。

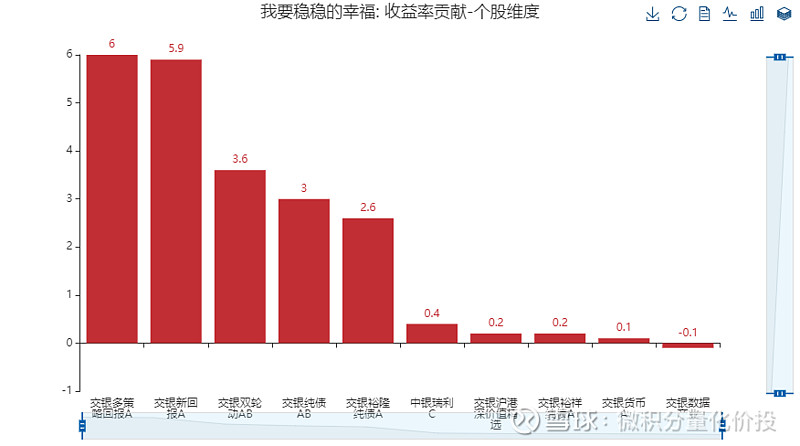

从单个基金收益贡献来看,交银多策略回报A,交银新回报A贡献收益最多,其次是交银双轮AB,交银裕隆纯债。

随着后面基金持仓更加分散了,所以单个基金的收益贡献也变小了。

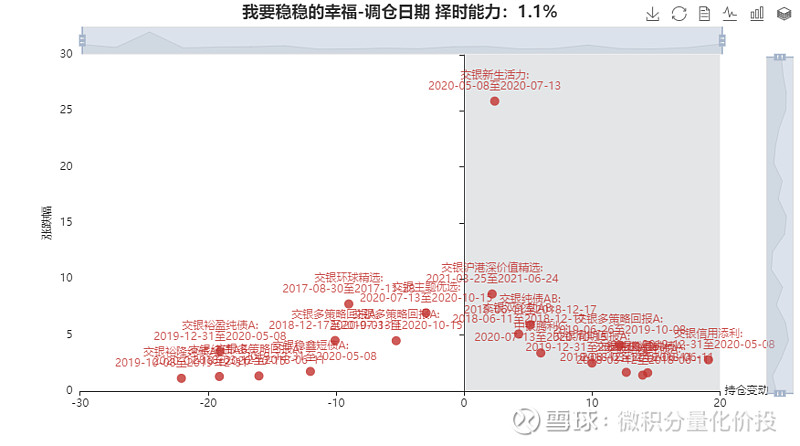

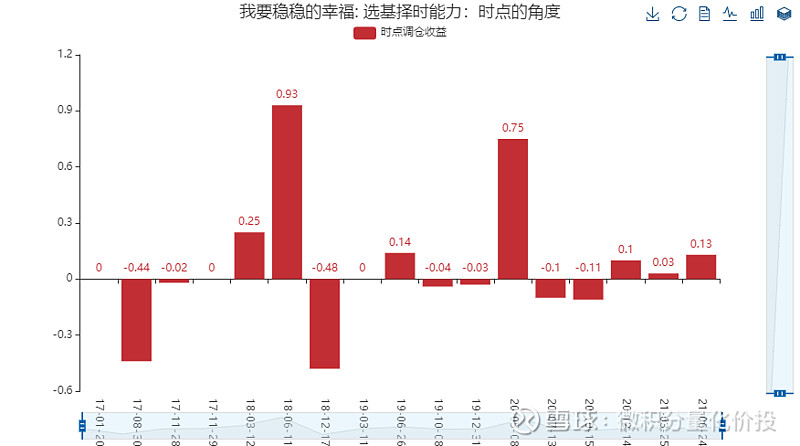

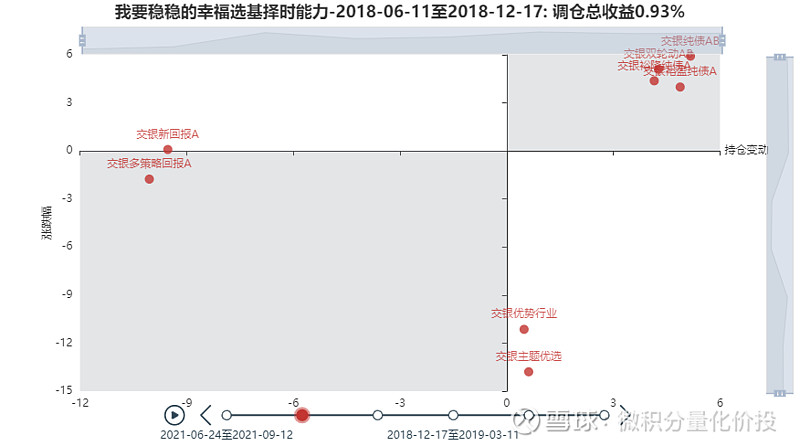

基金择时能力

基金择时能力 = SUM(基金权重的变化*基金收益率)。良好的选股择时能力是指,当基金收益率增加时,增加单个基金的权重,在基金收益率下降时,减少基金的权重。可以通过多个维度去观察基金经理的选股择时能力,比如在特定的时间点和特定的基金。需要注意,因为权重有限,增加了某个基金的权重必然会减少其他基金的权重,所以对于择时能力的评估站在全局的角度做评判比较合适。

从全局来看,组合主理人有一定的择时能力,但是择时贡献能力有限。

但如果细分到每一次调仓日去观察,并不是每次调整都是正收益,在这方面还有提高的空间。

风格归因分析

将基金组合历史收益与常见的股票/债券风格/行业因子进行归因分析,从而判断基金在风格因子的暴露。(模型可能存在一定的误差)

无特别明显风格暴露。

相似产品和指数挖掘

相似基金分析:寻找同类型基金下是否存在表现更好的基金。

相似指数挖掘:寻找高度相关的市场指数,从而从侧面印证基金的风格。

相似产品挖掘

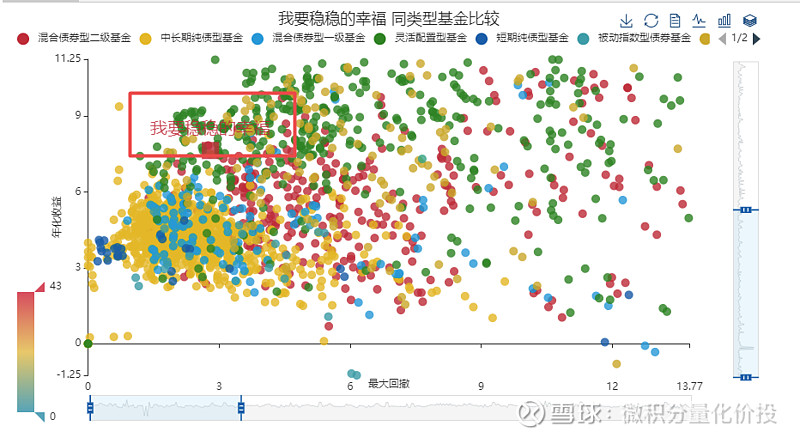

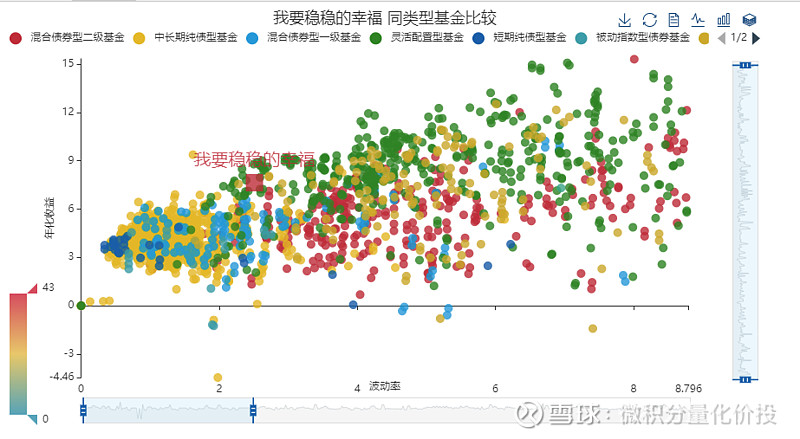

横轴代表最大回撤,竖轴表示年化收益,最大回撤越小,年化收益越大,说明基金表现越好,也就是,越往左上角,基金表现越好。

从收益/最大回撤的角度来看,我要稳稳的幸福基金组合已经处于市场比较优秀的水平。

从收益/波动率的角度来看,也有类似的结论。

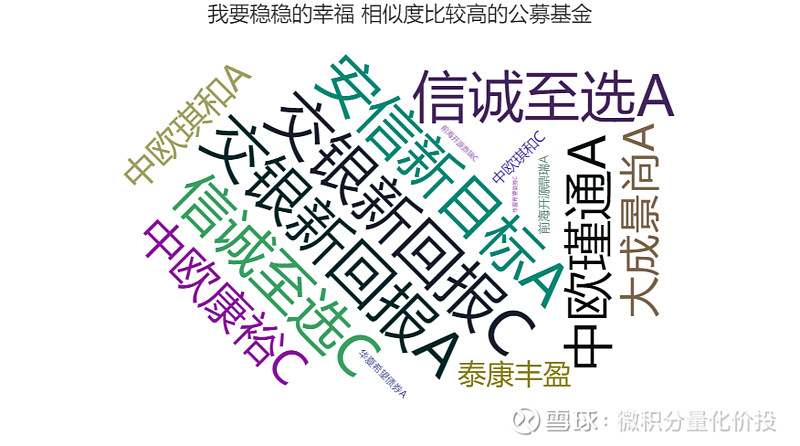

从相似基金来看,相似度比较高的基金有安信新目标A,交银新回报等基金。

从相似基金的走势来看,虽然其他其他基金最终的收益超过了基金组合,但是在2018年极端熊市中,组合的收益表现却优于其他组合,这更加突出了基金组合收益率”稳”的特性。

相似指数挖掘

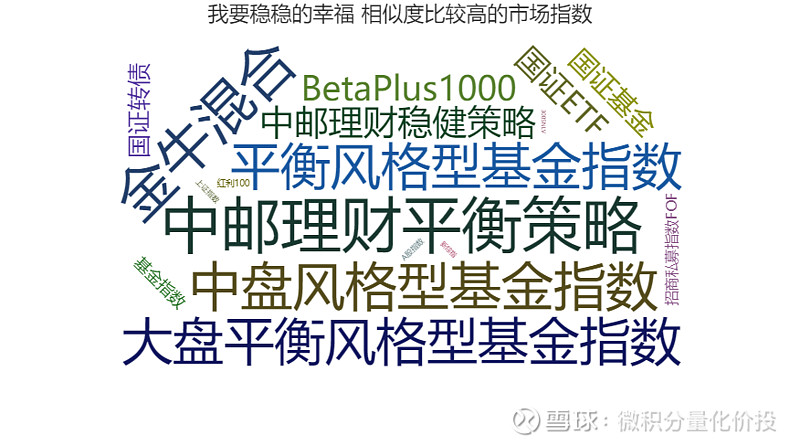

寻找高度相关的市场指数。如果存在,可以考虑类似的指数跟踪基金产品。另外也可以根据高度相关的市场走势来分析基金的风格和行业偏好。

比较相关的市场指数有:平衡风格型基金指数,中邮理财平衡策略,中盘风格型基金指数,大盘平衡性风格基金指数。

@我要稳稳的幸福 @今日话题 @持有封基 #基金公司组合初秋品鉴会# @蛋卷基金 @交银基金 @交银施罗德

$我要稳稳的幸福(CSI1014)$ $交银新成长混合(F519736)$ $交银中证海外中国互联网指数(F164906)$