原创 userfield 调兵投资 2022-05-23

药品领域的仿制药集采和创新药医保谈判以及医疗器械领域的高值耗材集采,已经成了医药投资“谈之色变”的政策不确定因素。

而我们也提到多次2022年的集采政策风向——2022年拟重点推进的联盟集采包括:湖北牵头的中成药联盟采购、四川牵头的口腔种植体联盟采购,这两个联盟预计绝大部分省份将参加。同时,福建将牵头开展电生理和腔镜吻合器采购联盟、山东将牵头开展中药饮片采购联盟、广东将牵头开展新冠相关检测试剂及耗材采购联盟、江西将牵头开展肝功生化试剂采购联盟。

那么我再次审视医疗细分领域,还有哪些临床终端需求强烈、竞争格局较好,并且国产企业正在崛起。

这次,我们是视线聚焦在医疗设备的内窥镜领域。

一、医疗设备是不集采的医疗器械

我们看到近几年被集采的医疗器械,大部分都是医疗耗材,有冠脉支架、人工关节这样的高值耗材,也有留置针以及新冠检测试剂这样的低值耗材。

对于医疗设备,大部分采用医院自主采购的形式,也有部分省市有批量采购谈判,但是与仿制药和耗材的带量集采完全是两个模式,前者更关注技术评分,而且降价可控,但后者基本就变成了同质化竞争,价格低者得份额,导致价格体系崩塌。

二、为什么医疗设备能够避免集采?

大型医疗设备:每年需求量低,无法以价换量。以CT、核磁为例,每年销量几百台就已经是国内的头部企业了,而像PE/CT这样的全国一年的采购需求就几十台。带量采购,想让厂家大降价,就需要通过销量弥补,但大型设备每年国内需求就这么多,无法以量补价。

需求和技术多样化:以内窥镜为例,有宫腔镜、膀胱镜、腹腔镜等不同应用场景,不同的科室对于内镜的需求完全不一样。一台内窥镜正常配一条镜子,但不同需求下,多的可能配三四条镜子。而且技术也呈现多样化,荧光内窥镜、4K高清内窥镜,也造就了内窥镜产品很难统一价格和标准进行集采。

三、内窥镜是医疗设备领域 最强新势力

医疗设备领域,过去这些年国产企业还是做出了一些成绩,譬如联影的大型影像设备,譬如迈瑞、开立的超声,迈瑞现在应该是国内超声的TOP2了;

我们去看具备百亿终端规模,并且被外资牢牢把持的医疗设备领域,内窥镜可能是最后的堡垒。而近几年,内窥镜领域也开始逐渐有国产企业出现,算是典型进口替代刚刚突破,国产企业刚刚崛起的领域。

我们回想5年前,国内内窥镜领域,无论是硬镜还是软镜,基本没有销售额过亿的企业,而现在涌现了多家销售额达到3-5亿规模,并且还处于快速增长的企业。

四、新技术是内窥镜国产企业的契机

内窥镜是典型的光学技术为主的医疗设备,相对超声等产品,逆向工程突破难度大,虽然早期国内就有沈大等品牌,但是这么多年下来,基本没啥市场份额。

而近些年,内窥镜领域的技术平台出现了一些变化,也让国产内窥镜企业可以依托新技术,和巨头站在同一起跑线,为进口替代带来了契机。

1、CCD到CMOS

早期内窥镜核心光学部件是CCD,而具备良好光学技术积累的日本企业,则在CCD技术时代占尽优势,而近些年光学器件开始采用CMOS传感器,国内企业可能有所突破,新光维医疗吸引了韦尔股份成为战略投资者,也是看中韦尔股份前几年收购的豪威科技的CMOS产业能力。所以,国产电子领域在突破,在这样背景下,国产内窥镜产业也可以借助国产产业链来突破自己光学部件的技术瓶颈,从而和日本企业在同一起跑线。

2、4K 高清内窥镜

技术不行像素来凑,这句话不仅仅是指国产手机,在国产内窥镜领域,大批内窥镜企业选择的突破点也是4K高清这个技术。连做硬镜耗材的康基医疗也去做内窥镜,选择与摄像头领军企业海康威视联手,试水4K内窥镜。内镜耗材龙头+摄像头龙头,这样碰撞之下,是否有化学反应呢?

3、荧光内窥镜:显影更清晰

海泰新光在上市之初就为大家所重视,就是因为其荧光内窥镜的技术特色,供应了史赛克全系列荧光内窥镜产品。而荧光通过染色让血管等组织的成像更加清晰,能够察觉到白光成像不易观察到的病变区域。所以,荧光内窥镜可以成为一个差异化技术,更加有效地定位病灶及减少术中损伤,从而实现精准治疗。

4、3D内窥镜:缩短新医生学习曲线的利器

我们看到微创腔镜医疗机器人获批之前,先获批的是蜻蜓眼三维电子腹腔内窥镜,这也是腹腔镜领域最近十年开始流行的新技术。3D医用成像技术帮助医生更好地感知深度、空间和位置,准确识别组织和病变的形状、结构和牵引方向,并避免对血管、神经等细小物体造成伤害,因此,极大地减少误诊和程序操作错误,可以提高手术的速度、准确性及精确度。

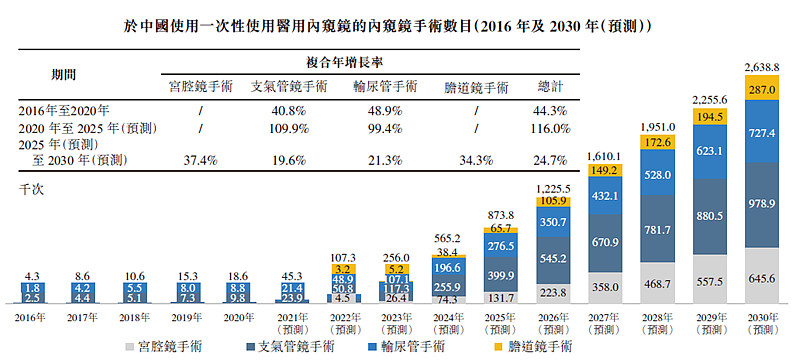

5、一次性内窥镜

常规内窥镜虽然每次都经过消毒处理,但难免还会出现交叉感染,使患者面临医院获得性疾病的风险。而近些年内窥镜的研发趋势就是做一次性内窥镜,既降低了医院采购成本,也降低了患者全流程使用成本。

一次性内窥镜刚刚起步,在2020年只有不到2万台手术,但是未来会是增速最快的内窥镜细分领域。

软镜耗材龙头企业南微医学就选择了一次性内镜作为突破口,而可视化产品线也是南微未来重要的发展驱动力。一次性胆道镜已21年获批上市销售,22年一次性支气管镜预期拿到国内、欧盟、美国三张证,后续还有一次性输尿管肾镜等产品。一次性内窥镜已经是耗材领军企业转向内镜设备的重要抓手。

五、国内内窥镜企业,崛起正当时

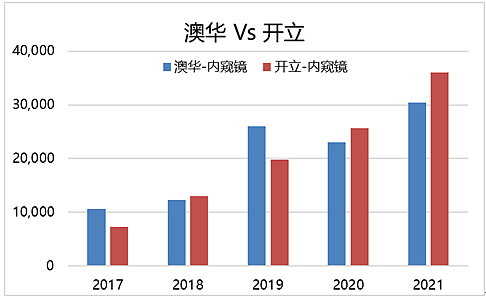

1、开立+澳华:软镜双雄

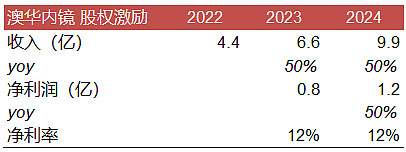

这两个内窥镜品牌经常被大家拿来比较。的确,两者在销售规模、产品定位都很类似,而且与第三名拉开比较大的差距,所以未来软镜领域,突破奥林巴斯的垄断就靠国产内镜双雄了。开立给的指引是未来内窥镜业务复合增速50%,而澳华更是给出了自己三年变10亿的股权激励目标。

2、迈瑞医疗:器械巨头的新方向

迈瑞的内窥镜业务规模占整体收入比例很小,但却是迈瑞未来重点发展的微创外科、兽用、AED等领域之一;迈瑞内窥镜硬镜已经是国产最大的品牌,但对于这条产品线的未来预期让人是连续几年翻倍。

3、海泰新光:国际品牌代工企业的转身

海泰新光是内窥镜硬镜全球巨头史赛克的代工企业,史赛克的荧光内窥镜全部采购于海泰新光。所以,具备这样产品质量的企业,决定转身发展国内市场的时候,不得不让大家关注。而22年初,海泰新光和国药器械联手,这样高质量×广覆盖的组合,值得市场去畅想未来国产内窥镜硬镜会迎来什么样的新玩家。

4、新光维医疗:内窥镜创新器械企业

成立时间最短,但是发展最快的新光维医疗准备港股IPO,我们通过其招股书可以看到,虽然2016年才成立,2018年才拿到一个证书,但短短数年,布局了4K高清内镜、一次性内镜等多个内镜镜领域。同时背景深厚,联合创始人中,一位是内窥镜奥林巴斯出身,另一位就是沛嘉医疗的创始人;战略投资者既有美敦力这种全球器械巨头、又有上市公司韦尔股份这类CMOS光学器件产业链企业,还有高瓴、礼来这类知名基金。所以新光维医疗这种非常符合资产市场胃口的创新器械企业,现在规模不大,但是愿景目标很高。

六、总结

医疗器械中,医疗设备不会被集采。而医疗设备中,内窥镜领域增速最快。我们分析了这个领域的技术驱动力和主要玩家,希望未来能够从中走出国产内窥镜的龙头

关注 调兵投资——更多医药干货

欢迎到“userfield医聊”交流