前面写了《血制品行业的朋友圈》,都是戏言,我们接下来用数据来全方位比较一下几大血制品企业。

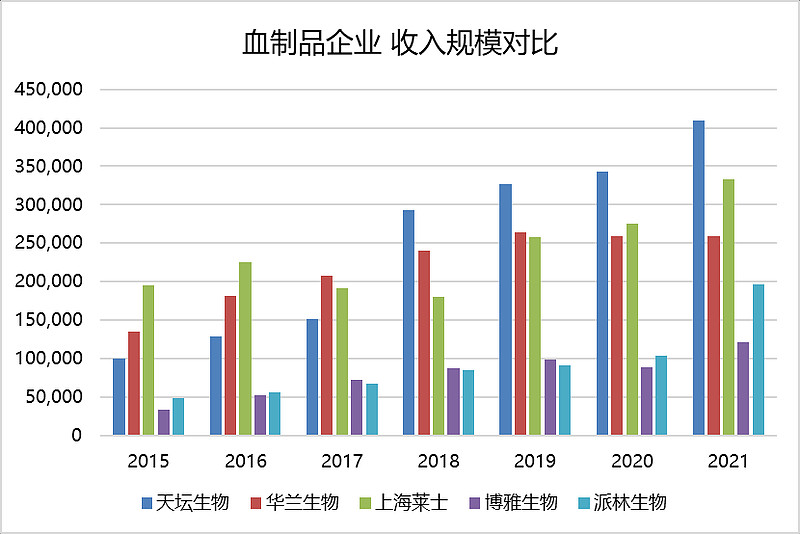

一、规模对比

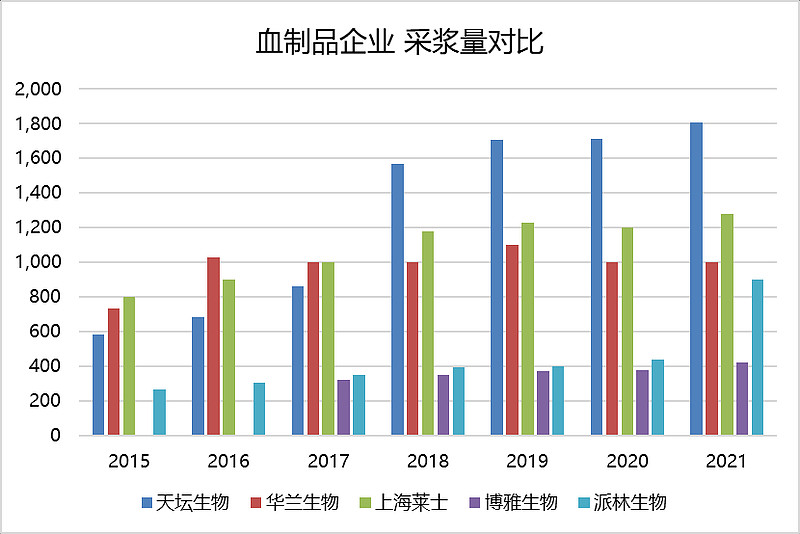

从收入规模看,肯定是浆站数量最多的天坛收入规模最大,超过40亿,而浆站数量和采浆量最少的博雅规模最小,大约12亿。而收入规模其实与采浆量成正比。行业千吨级别的企业包括,1800吨的天坛以及千吨上下的华兰、莱士、准备回归到泰邦、刚刚并购整合后的派林生物。

注:天坛算到权益收入要×70%;更小的卫光没算进来;收入21年大幅增长的派林生物是有派斯菲科并表;

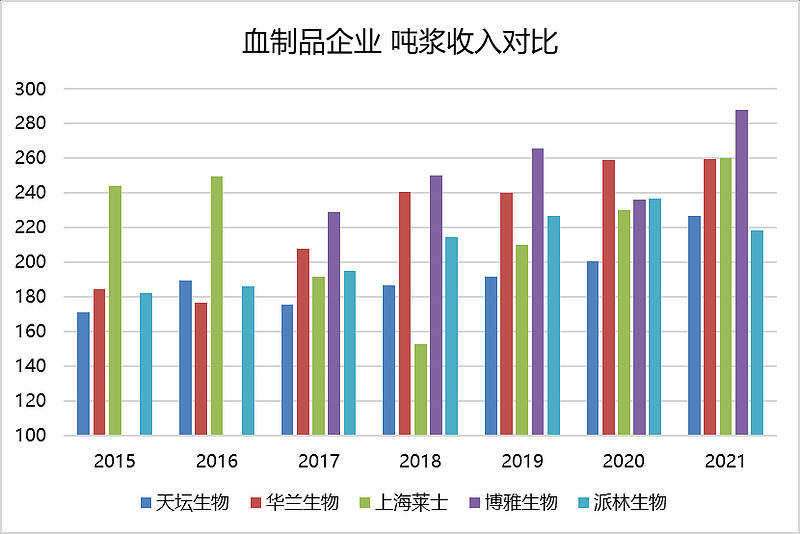

二、吨浆收入对比

从提取效率的角度看,谁家吨浆收入更高,说明批文更多,提取技术更强。

我们看到博雅、华兰、莱士是第一梯队,吨浆收入超过260万。其中博雅批文数量不是最多的,但是小制品都用来产出高价的纤维蛋白原。

博雅2021年报:国内血制品种类最多的企业为天坛生物生产12 种,其次是华兰生物11 种,博雅生物现有8 个品种(不含即将上市的Ⅷ因子)。

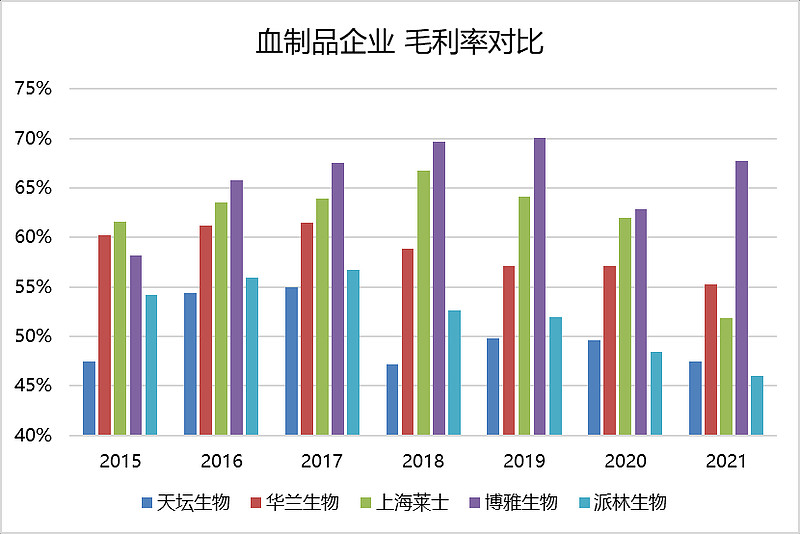

三、毛利率对比

比较不同企业毛利率,可以看出大家提取品种的差异,博雅的毛利率一骑绝尘,主要是1/3收入都是来自于75%高毛利率的纤维蛋白原,纤维蛋白原是博雅的特色,体现在毛利率层面特别明显。

天坛生物和派林生物的毛利率不到50%,天坛可能是国企效率原因,也可能是旗下几大血制品所拖累的原因。派林生物旗下两家企业的批文都不全,双林的凝血八因子才批,而派斯菲科的批文更少。

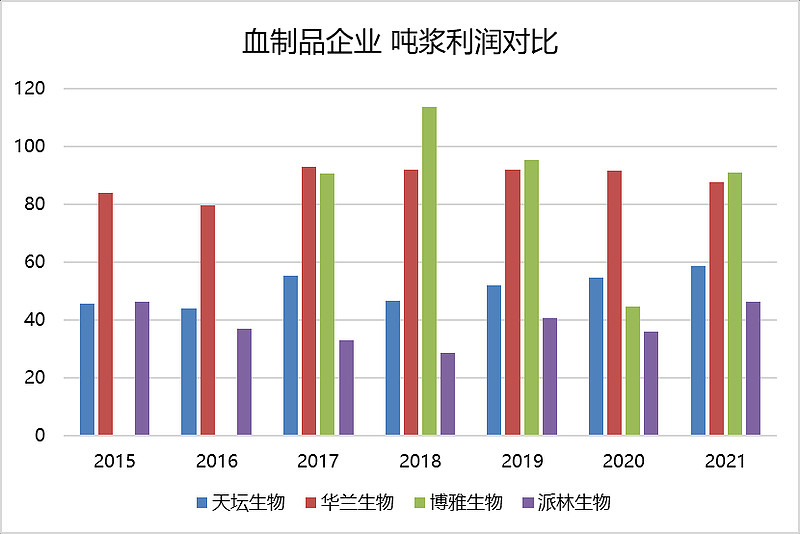

四、吨浆利润对比

比吨浆收入、比毛利率,最后归根结底要比吨浆净利润,博雅依靠超高的毛利率,达到了吨浆利润90万,而华兰作为行业最成熟的血制品企业,虽然这些年采浆量不大增长,但是吨浆利润很稳定,也是90万。

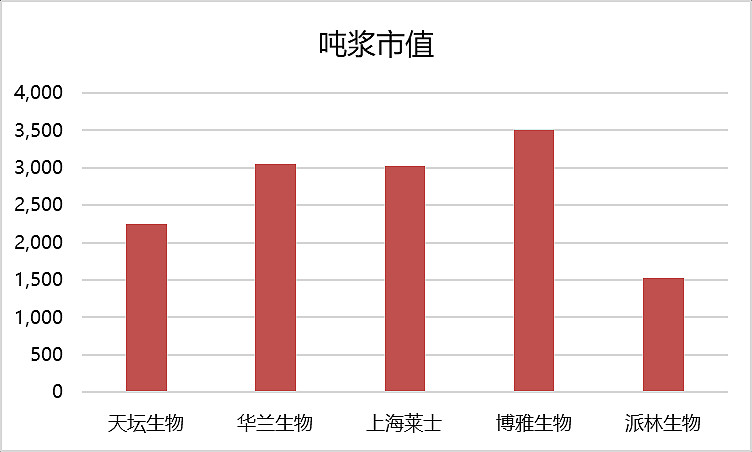

五、吨浆市值对比

从投资层面,我们比较一下,各家单吨采浆量对应的市值,博雅给的溢价率最高,派林给的溢价率最低。

注1:博雅生物市值还包含化学药资产的隐含市值,同时华润成为大股东,有体外资产注入和新开浆站预期。

注3:上海莱士市值还包含GDS权益资产的隐含市值。

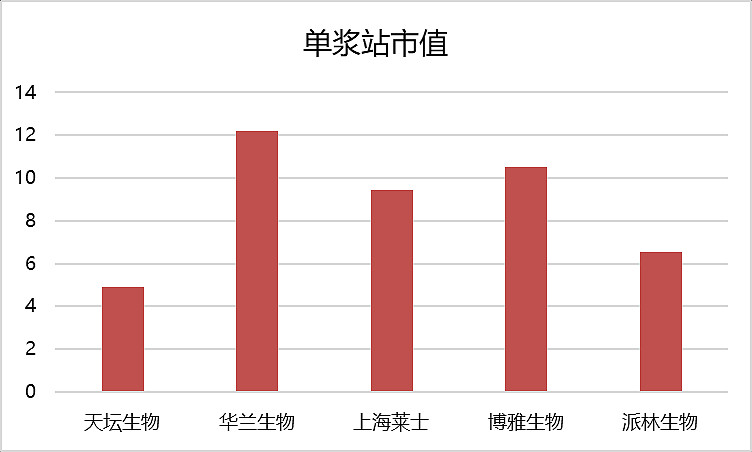

六、单浆站市值对比

投资层面,我们也对比一下单个浆站对应市值,毕竟血制品行业是浆站为王。

我们看到拥有非常多采浆站的天坛生物,溢价率最低,如果把新批的23家浆站算进来,天坛这个指标更有优势。当然可能最终结果要×70%权益,打个折。

注:同样涉及到市值指标,不同公司市值还含有其他业务的隐含市值,需要多注意。

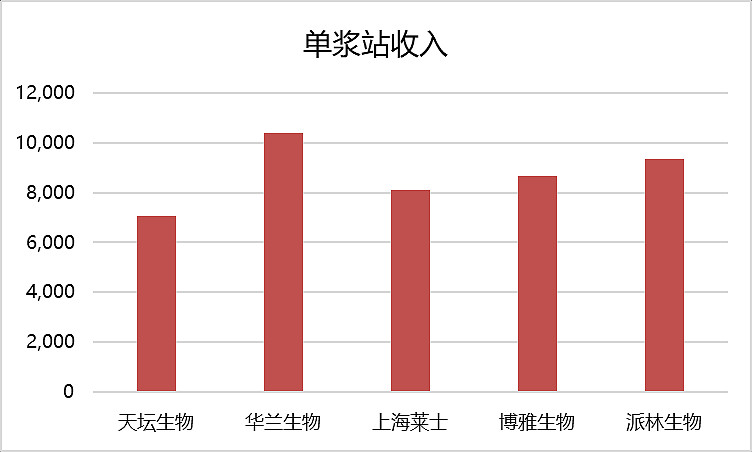

七、单浆站收入对比

最后还是从单浆站角度去衡量不同企业的收入,华兰指标最优秀,说明单浆站采浆能力强,而大家对天坛生物特别关注,也是因为这个指标,单浆站收入低,一方面意味着现在采浆能力差,另一方面意味着后续潜力比较大。

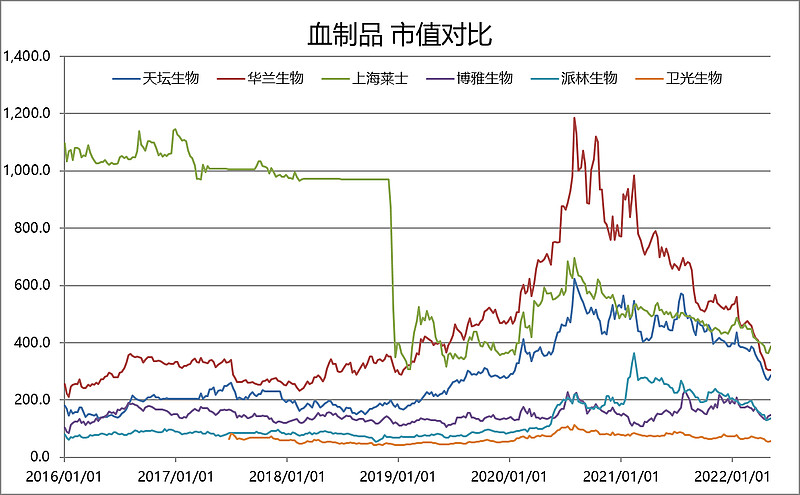

八、市值对比

20年8月是整个行业的高点,经过一年半时间回调,现在行业各家市值都回调比较多。

关注 调兵投资——更多医药干货和讨论