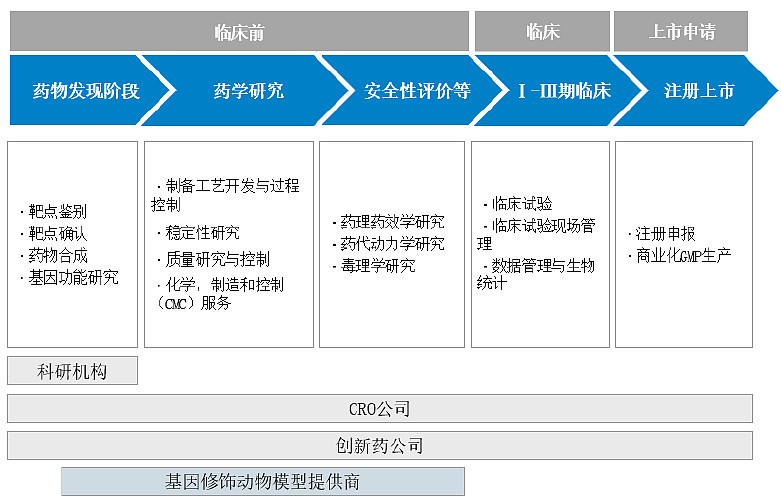

近几年,临床前CRO很火,大家也看到了药明康德、昭衍新药、美迪西等做临床前药学、安评业务的CRO企业,而今天给大家说说CRO药学、安评再上游的模式动物行业。模式动物,简单来说,就是在临床前阶段,由于老鼠、猴子等动物与人类基因相似度很高,就可以替代人去验证药物的药效和毒性。大家聊天中经常笑谈的去当小白鼠,说的就是模式动物。

产业链地位

模式动物算是药学和安评CRO环节的更上游环节,属于活体原材料。而模式动物的基因修饰和繁育等业务所需要的技术能力与整个CRO其他环节有差异,很多临床前和临床都自己来做的创新药企业,在模式动物环节也都是外购,很少自己大量培育模式动物。所以,模式动物算是创新药研发产业链中相对独立的环节。

模式动物

模式动物,最常用的就是啮齿类动物,也就是老鼠, 以及灵长类动物,一般是猴子。而用量最大的就是试验小鼠,今天介绍的南模生物就是国内新小鼠模式动物的龙头之一。当然这些小鼠都是经过基因修饰,譬如各种抗体药物研发用到的人源化基因修饰小鼠。

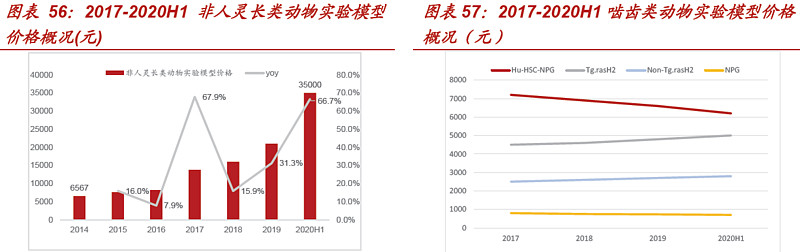

而模式动物领域,近几年最热话题就是实验动物最大缺口的实验猴子:每年全球共需要10多万只实验猴,但国内创新药以及新冠疫苗研发需求导致供需失衡,而是一只母猴从正式怀孕到生产需要大半年的时间,而且一次基本只能生一只。然后小猴子需要至少4年的时间来成长。短期价格从2年前1万/只,上涨到7-8万/只。

而小鼠由于繁殖周期短,价格相对稳定,但不同品类小鼠价格差异也很大,从便宜的基础小鼠几十元,到集萃药康搞的斑点鼠可以价格过万。所以,模式小鼠实际也是产品差异度很大的行业。

模式小鼠

行业背景:模式小鼠对应的就是创新药研发,所以在国内创新药产业崛起时代,对于模式动物的需求也不断升级。模式动物企业也紧跟创新药研发趋势,开发PD-1、PD-L1、CLTA-4等靶点基因修饰小鼠,完善自身的人源化小鼠基因模型库。所以,国内创新药研发热度算是模式动物行业景气度指标。

行业规模:全球模式动物规模大约150亿,其中模式小鼠大约占比一半。国内模式动物大约70亿规模,其中模式小鼠大约30亿左右。但近几年灵长类动物涨了10倍价格,所以行业数据统计估计有所滞后,大致是这样量级。总的来说,模式小鼠不算是特别大的行业,但属于比较有特色的细分领域,并且行业内玩家不多,国内经常看到的就是国际巨头的中国子公司和几个头部国内企业。

全球企业

全球最知名的的模式小鼠供应商应该是NIH 下属的Jackson Laboratory,收入规模4亿美元,其JAX系列小鼠已经算是行业标准,科研院所发文章必备。

模式动物规模最大的企业,是Charles River,收入规模大约是6亿美元。其次是Taconic,2019 年模式动物收入2 亿美元。

国内企业

我们一般说到国内模式小鼠企业,最长提及的就是南模生物、集萃药康、百奥赛图三驾马车,都是在模式小鼠起家,但是从经营发展思路来说,又有所不同,后面细说。

国内市场格局

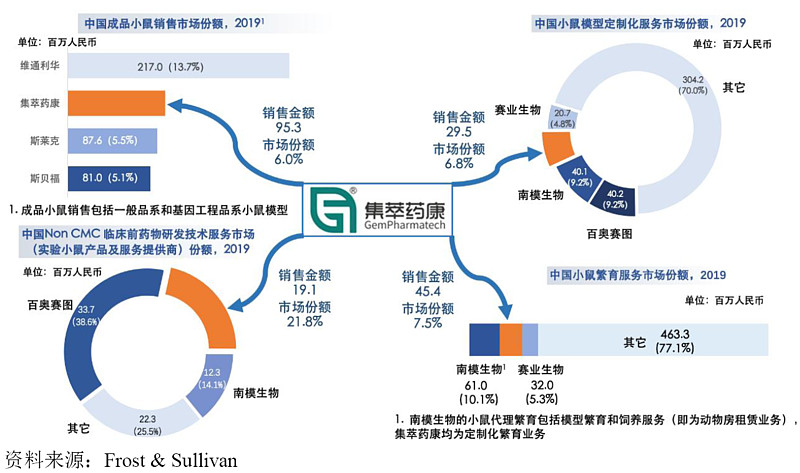

国内模式小鼠估计就30亿规模,市场份额最大就是Charles River中国区子公司维通利华,19年收入2亿出头,已经是是国内模式小鼠的行业龙头了。国内模式小鼠企业做小鼠定制、饲养多项业务合计达到2亿规模,也就算是国内龙头了。所以,原有的市场规模不算大。但伴随国内创新药崛起,对于中高端模式动物需求一下子就起来了,灵长类动物价格已经进入疯涨模式,而人源化模式小鼠也需求强烈。

所以,不能静态的看这个行业的发展,科研的差异化需求逐步打开了行业空间,近几年PD-1、CD47等新靶点陆续发现,模式动物行业也围绕新靶点开发新产品,譬如集萃药康依靠人源化小鼠、斑点鼠等高端模式小鼠,快速适应药物研发新趋势而崛起。所以,模式动物行业需要跟随药物研发不断升级而自身不断突破。

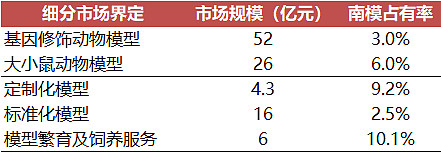

南模市占率:把模式动物行业再细分,南模生物在模式小鼠的定制化模型和模式小鼠繁育饲养领域市占率相对较高,但近期也在发力标准化模式小鼠业务。

基因修饰技术迭代

CRISPR/Cas9 基因编辑技术发明之后,定制化模式小鼠可以利用基因编辑技术大幅缩短模型构建时间和降低构建成本,为基因修饰动物模型行业拓宽服务领域、降低成本、实现大规模商业化运用提供了契机。

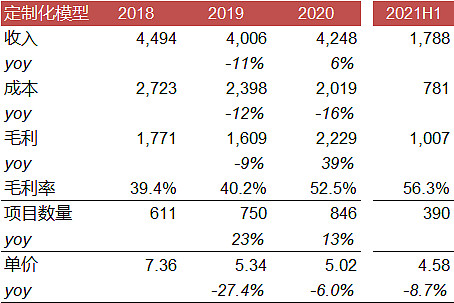

但同时,我们从南模生物的报表中可以看到,技术进步导致产品价格下降,前几年定制化小鼠,单项目收入从7万降到4万,毛利率只有40%,直到公司逐步吸收并优化CRISPR 基因编辑技术,提升CRISPR 同源重组效率,才提升了自身生产效率,降低成本,毛利率逐步回升到55%。

很有意思的是,反倒是定价更低的标准化小鼠的毛利率更高,达到70%毛利率。我的理解就是标准化模型就是针对靶点提前把模式小鼠做好,剩下就是不断繁育就好,不需要每个产品都使用基因编辑来修饰一遍,反倒受到技术更新迭代更小。

所以,一方面我们可以看到基因编辑技术进步对于模式动物领域的行业性变革,另一方面也可以看到对于依赖于基因编辑的模式动物行业盈利能力的影响。技术迭代之下,对于产品定价、生产成本都有较大影响。

经营策略展望

我们之前也说过,南模生物、集萃药康、百奥赛图有了不同的发展思路,其实集萃药康也紧随南模生物准备登录A股,而百奥赛图准备港股上市。

模式小鼠企业的未来发展思路,要么是产品做高端化,这一点集萃药康做的比较好;要么就扩展模式动物范围,南模现在除了模式小鼠,还有斑马鱼、线虫等动物模型,未来是否要扩展到灵长类动物,也是方向之一;要么就是产业链向下游延伸,南模和集萃都开始有涉及做药效评价CRO;要么就是围绕自己做模式小鼠的基因编辑能力,对外做服务;当然,大家用模式小鼠本来就是做创新药,也可以大跨度的去直接切入到创新药研发领域,百奥赛图就走的这样的思路。

集萃药康:商品化小鼠业务中,研发了高端的斑点鼠,可以实现特异的发育阶段、特异的组织、特定生理病理条件下基因敲除,单价过万。斑点鼠业务用1%的销售量,拿到了30%销售收入。

百奥赛图:除了以模式小鼠为基础衍生的基因编辑和药理药效评价业务,百奥赛图还大展宏图进入抗体药物研发领域,甚至提出了千鼠万抗宏伟目标,就是通过敲除潜在药物靶点,创造1,000多种目标敲除小鼠,针对每个靶点,在小鼠模型中筛选出约200种精选抗体,然后去做临床前试验。百奥赛图希望用千鼠万抗策略,在临床研究中产生大量高成功率、潜在FIC或者BIC同类最佳抗体候选药物。公司也以祐和为药物研发平台布局了CTLA-4、OX40等多个靶点药物。

总结

在创新药大发展时代,新靶点层出不穷,模式动物作为药物研发的基础性资源,整体前景还是非常不错。但作为非常细分的领域,模式动物企业要找到适合自己的业务扩展方向,才能以模式动物为切入点,更好的享受创新药行业红利。不管怎么说,南模A股上市,展现给大家一个创新药相关新细分领域。