诺泰生物很有意思,从招股书数据来看,母公司主要布局的多肽原料药和制剂,还处于发展初期,亏损状态。贡献主要收入以及全部利润都来自于子公司杭州澳赛诺生物,而澳赛诺是2017年收购进来的。所以,以澳赛诺为核心的CDMO业务才是主要业务。从行业地位来说,澳赛诺算是国内CMO产业二线梯队的新选手。

我们先说一下母公司的多肽业务,然后重点说一下澳赛诺的CDMO业务

多肽业务

关于多肽领域,我们见过不少公司,很早上市的翰宇、双成、近期上市的圣诺生物,诺泰母公司也想做多肽的原料药和制剂一体化,现在主要是原料药业务,包括利拉鲁肽、兰瑞肽、依替巴肽等多肽产品,也包括氟维司群、奥司他韦等化药原料药。制剂已经有胸腺法新、依替巴肽等制剂获批上市。

多肽原料药中间体:当年翰宇曾经也曾讲过这个逻辑,当时正赶上格拉替雷专利到期,利拉鲁肽等GLP-1类似物的快速成长,国内外有仿制上市的机会,翰宇那几年也的确有不错的增长,但后来的事情大家也知道了,感觉过了这波红利期之后,想把多肽原料药中间体做成大体量业务比较难。

制剂:国内多肽制剂始于胸腺五肽,聚焦于利拉鲁肽,而最近几年国内糖尿病领域上市了多个GLP-1新药,胰岛素也要集采了,感觉糖尿病领域药物价值在降低。同样,仿制药集采效应下,布局的阿格列汀、奥司他韦等制剂产品的销售预期也在下降。

总体看,诺泰作为多肽类原料药中间体供应商角色,可能会更好的发挥自身的优势,毕竟多肽合成和DMF申报等方面还是有一定门槛的,而拿着几个制剂批文拼终端市场,可能不是原料类企业的特长。

定制类CDMO/CMO业务

诺泰定制类业务主要为连云港基地承接的CMO业务和杭州澳赛诺承接的CDMO业务。

CMO业务说一个比较重点的产品,就是拿到了前沿生物的艾滋病新药艾博韦泰。其他很多业务基本都是一些小分子仿制药

而CDMO业务才是诺泰真正对标凯莱英这种一线CMO业务的核心业务。我们先看一下杭州澳赛诺这几年的发展,然后看看诺泰CDMO业务有哪些特点

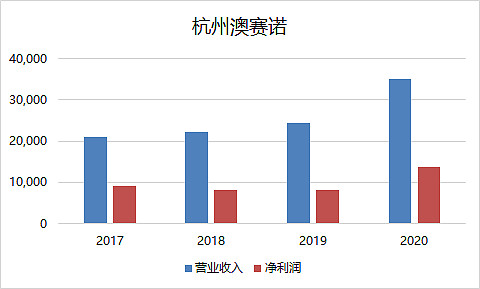

1、杭州澳赛诺:2020年,收入3.5亿,净利润1.4亿,超过上市公司整体利润,也就是说非CDMO业务是亏钱的。

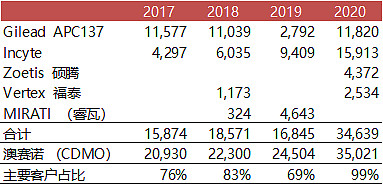

2、客户相对集中:18-20年,TOP10 CDMO产品在CDMO收入的比重分别为71.41%、67.64%和86.34%。而CDMO业务最主要客户就是吉利德、Incyte、硕腾等企业。

3、终端产品:CDMO收入最主要来源,一个大腿是吉利德,另一条大腿是Incyte

吉利德:鸡尾酒艾滋病药物必妥维(比克替拉韦+恩曲他滨+丙酚替诺福韦),终端销售70亿美元,是全球销售额最大的艾滋病药物。诺泰18年之前供应APC137中间体给埃斯特维华义,然后再到吉利德。19年开始直供吉利德。吉利德必妥维20年给诺泰带来1亿收入贡献。

Incyte:和代工厂AMPAC共同向澳赛诺下了JAK-1/JAK-2抑制剂鲁索替尼/芦可替尼中间体的订单,20年APC037 和APC039中间体翻倍增长,收入贡献8000万以上。而Incyte还把后续的PD-1、PI3K抑制剂等产品的中间体都给了澳赛诺,而不像吉利德只给了一个品种。20年Incyte贡献了CDMO业务一半收入,应该是最粗的一条大腿。

硕腾:抗球虫病兽药制剂原料二硝托胺与澳赛诺签了五年合同,而20年已经进入TOP5客户,销售额4400万。

其他客户和产品还包括福泰的囊纤维化产品 、MIRATI的KRAS抑制剂以及勃林格殷格翰。

3、项目梯度: 16个项目已处于商业化阶段,15个项目处于临床Ⅲ期,超过35个项目处于临床Ⅱ期及以前阶段。别人家是漏斗形,诺泰的项目结构就是上下一样粗的水缸型。

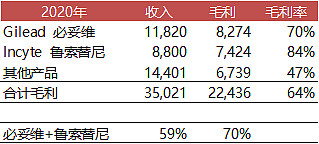

4、盈利能力:我们发现澳赛诺CDMO业务毛利率60%,净利率35%。远超同行毛利率40%,净利率15%的盈利水平。拆开来看,Incyte芦可替尼的中间体毛利率80%,吉利德必妥维的中间体毛利率70%。澳赛诺依靠大单品获得了超额利润,一方面可以看出客户对其技术认可度, 譬如必妥维中间体攻克了避免脱氟杂质技术,鲁索替尼中间体将其原先采用的难以规模化生产的碘化物前体改为溴化物,另一方面也有一些隐忧,必妥维和芦可替尼对应中间体的收入/利润占比60-70%,一旦终端销售有所波动,对澳赛诺整体CDMO整体业绩影响也比较大。

总体来说,澳赛诺还处于前两大客户占比接近80%这种客户集中度比较高,产品梯度更集中于商业化(50%),而早期项目储备不足的状态。说起来,有点像当年博腾靠着吉利德索非布韦的阶段。所以,未来澳赛诺去扩展类似硕腾这种长期客户以及更早期的项目才是长久战略。

总结

诺泰的驱动逻辑比较多,有多肽原料药的逻辑,有制剂一体化逻辑,也有CDMO的逻辑,而当前无论是收入/利润比例还是发展前景,CDMO业务都是重中之中,而由于现在还处于大客户依赖度比较强、早期项目不多的状态,那么21Q3就体现出的业绩波动性比较强的特点也就可以理解。长期看,对内还要提升技术、扩大产能,对外要扩展客户,多抱大腿。