一直想和大家聊聊有不错发展前景的新股,现在新股发现加速后,虽然鱼龙混杂,但基数大了,总会有一些不错的公司。

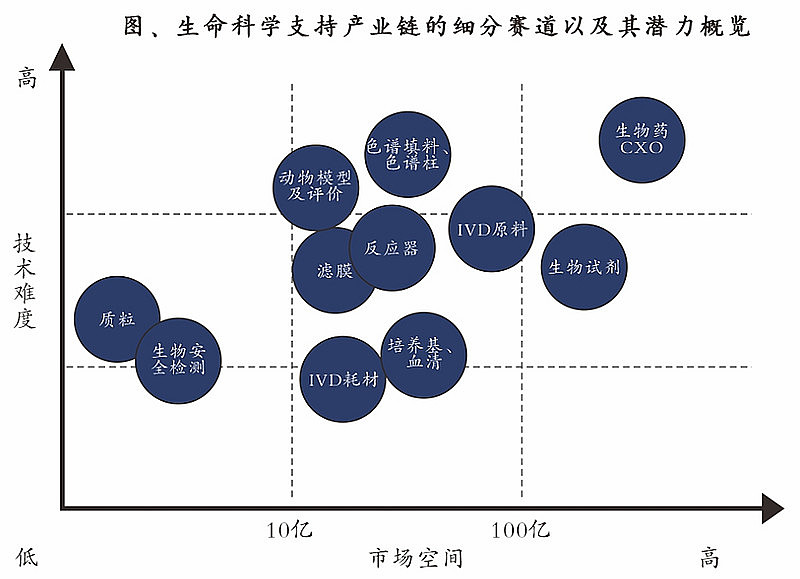

近期生命科学上游领域非常火热,我之前也借花献佛的写过一篇卖方行业研究报告的点评文章userfield讲医药研报(2):《兴业-生命科学支持产业:大鹏一日同风起,扶摇直上九万里》,而落实到个股层面,之前上市的纳微、义翘等公司的质地都不错,但叠加新冠疫情,给的市值预期都不算低。

今天给大家讲讲百普赛斯这个企业,和之前上市的义翘神州比较类似,是生命科学上游产业中生物试剂的重组蛋白这个细分领域。

本文会和大家讲讲生命科学上游的生物试剂-重组蛋白产业,以及近期上市的义翘、百普赛斯以及海外对标公司,同时也会说说一场新冠疫情可能就拉开了两种的利润和市值差距。

一、行业介绍

生命科学上游产业中,生物科研试剂是重要领域之一,大致分为细胞类、蛋白类和核酸类三种,其中蛋白类试剂又分为抗体、重组蛋白等 。

生物科研试剂紧跟着药物研发而发展,而在现在各种靶向药、细胞治疗等新技术快速发展,也带动上游试剂的增长。重组蛋白作为生物科研试剂的细分领域之一,也契合这样的行业趋势。

二、行业格局

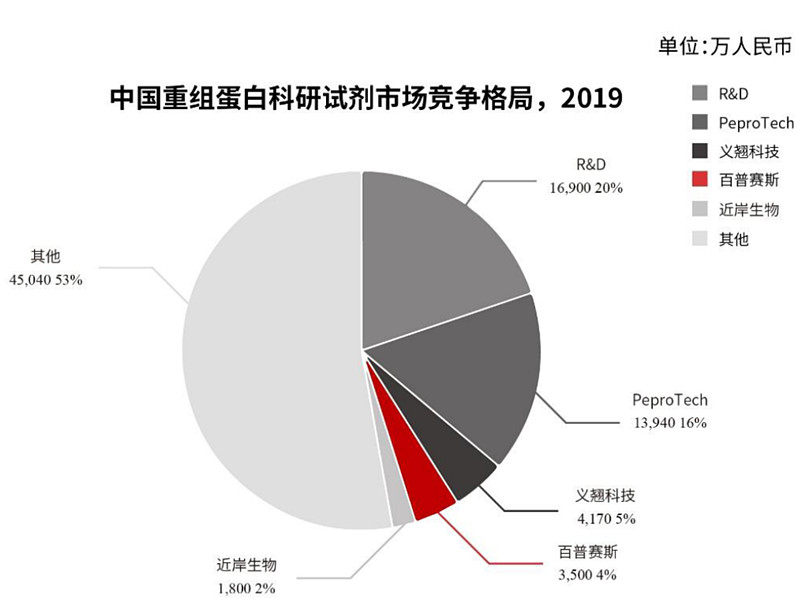

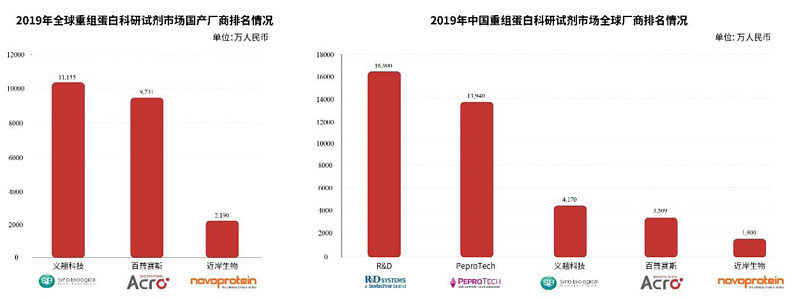

中国市场,蛋白类试剂整体规模大约40亿,生物科研试剂中占比30%,而蛋白类试剂中大头上抗体类,重组蛋白大约9亿规模,在整体生物科研试剂中占比6%。

望眼全球,现在重组蛋白市场规模大约8亿美元(50亿人民币),龙头是BIO-TECHNE,而其旗下的R&D Systems品牌也是国内市占率第一名。

三、他山之石

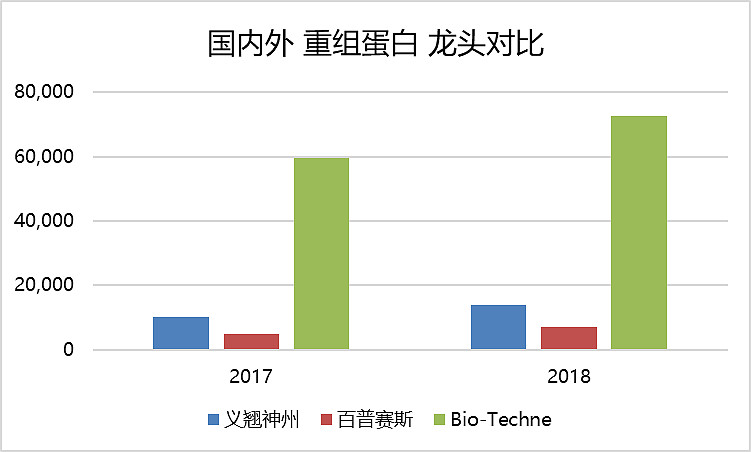

招商医药近期写了《20211002-招商证券-医药生物行业生命科学服务系列报告之海外公司复盘(三):Bio-Techne,从细胞因子供应商到全球科研试剂龙头》,我们可以看看龙头企业的发展之路,而作为龙头,蛋白业务只是Bio-Techne的生物技术、血液、诊断等众多业务之一。Bio-Techne的蛋白业务在18年差不多就达到1亿美金(6亿人民币)级别,而国内龙头早期与全球龙头相比还是小弟,现在终于可以到2-3亿人民币规模级别,可以去和全球龙头相应业务去掰掰手腕了。

我们从全球龙头Bio-Techne的股价走势,也可以看到这个领域是可能出大牛股的,市值天花板也相对比较高。

四、公司介绍

简单一句话,百普赛斯就是国内重组蛋白领域的头部企业之一,或者说百普赛斯与义翘神州是国产重组蛋白双寡头,但市场占有率都是个位数,国产化之路还很长或者说进口替代的驱动逻辑还很强。

行业内公司对比

但是说到重组蛋白领域的公司对比,百普赛斯招股书的对比表格有点扯,大部分数据都有背后的说法:

龙头Bio-Techne:50亿人民币收入中是把生物技术和重组蛋白两个部门合并之后的口径,单独原来的蛋白业务估计就1-2亿美金规模

义翘神州:20年16亿收入中,只有不到2.5亿是常规蛋白业务,13亿多都是新冠相关业务

菲鹏生物:主营业务主要是IVD上游原料,和义翘、百普赛斯并不完全一样。而20年10亿收入中,新冠相关收入达到7亿规模,常规业务差不多3亿。

而百普赛斯在20年收入中,新冠收入不多,只有0.7亿,常规业务1.7亿

八卦时间:其实国内医药企业进入生命科学上游产业不是今年才开始,只不过在药品器械集采背景下,市场愿意找不受政策影响到细分行业,而今年扎堆上市了很多生命科学上游的公司,大家就归拢出一个新板块,其实泰坦/阿拉丁与义翘神州/百普赛斯实际是两门生意,但是大家都愿意扣上一顶帽子。

回头说,国内最早进入科研试剂的企业应该是新开源,2015年收购呵尔、三济、晶能等几家企业转型精准医疗,是那次牛市的小龙头,然后2017年新开源计划收购美国BioVision,主要业务就是生物分析试剂盒、重组蛋白、酶、抗体这类产品, 折腾到2019年新开源终于17亿收购了BioVision,这几年差不多贡献1亿左右利润,但就是最近,新开源准备3.4亿美元把BioVision卖给Abcam(上表中的龙二),近两年BioVision业绩有下滑趋势,而收购带来的16亿商誉估计扛不住了,就直接卖掉了。

五、公司产品

说说百普赛斯的蛋白业务特点

1、百普赛斯的重组蛋白大部分是HEK293细胞表达系统(真核哺乳动物细胞),其蛋白结构最接近人源天然蛋白。但各种表达系统(原核细菌、真核酵母、真核昆虫细胞、真核哺乳动物细胞)各种千秋,使用场景也不同,HEK293细胞表达系统更适合生物药研发,也更契合百普赛斯下游的药厂客户。

2、标记重组蛋白:百普赛斯部分产品是预先标记的重组蛋白,可以简化后续研发人员的实验操作。而标记蛋白的单价是非标记蛋白的四倍。

3、产品多客户散:百普赛斯大约2亿多收入,但最大单品只有小几百万销售额,前五大客户占比也就是20%,前五大客户除了药明、信达等药企就是赛默飞、Abcam这类代理商,终端客户也是全球化,并且是海外占大头。

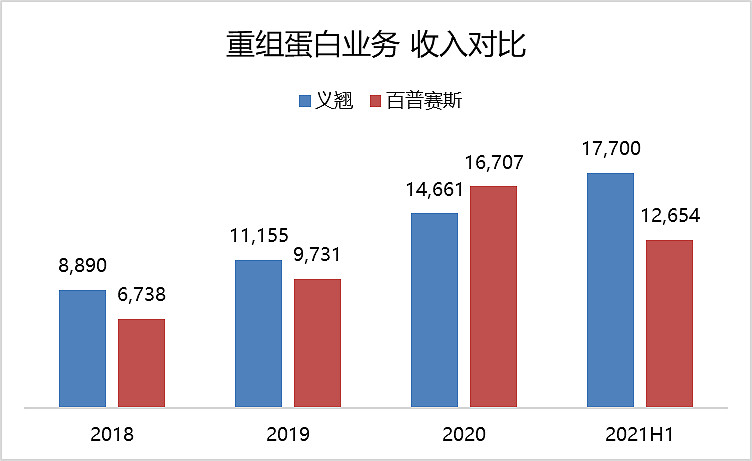

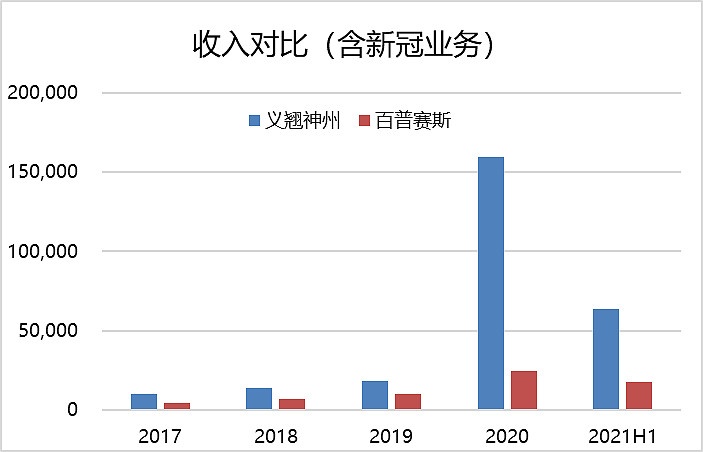

六、新冠疫情之下,义翘Vs百普赛斯

我们先看看如果没有新冠相关收入,两家公司的传统重组蛋白业务过去几年的收入情况,从下图也印证了前面市场格局图中,国产TOP2企业的市场份额和销售额处于伯仲之间

但是考虑新冠业务之后,我们会发现义翘在疫情之下,在新冠业务上赚钱能力远超百普赛斯,同时新冠赚大钱也把各自重组蛋白业务的前几年柱状图压得只剩一丢丢。扔出一组数字吧,义翘在19年还是一个收入不到2亿,利润只有小几千万的小企业,但是20年成为收入16亿,利润11亿的大型企业。

总结

总的来说,市场热点选择了生命科学上游产业是没问题的,这个领域的确在快速发展。其中科研试剂的典型代表 义翘和百普赛斯的常规蛋白业务发展都很快,特别是百普赛斯21年中报增速70%。但是在疫情之下,新冠业务带来几亿甚至十几亿收入,常规蛋白业务反倒成为了次要业务,估计这类企业经历了新冠带来的业绩波动之后,等到回归本源看其科研试剂本身的发展,那时候可能是真正牛股走势的开始。