复星医药出了年报,稍微解读一下这个复杂企业的2018年答卷,下文又是一个非典型性的年报点评!

先说一下结论,从18年报回头看,如果想到是这样的年报结果,可能很多投资者不会去投资复星了,也就是说相对于18年初的预期来看,复星的经营状况有些低于之前预期,有方方面面各种原因,有的能够提前预见,有的可能有点黑天鹅。从这个角度来说,应该加强自己的推演能力,增强代入感,切实体会假如18年的经历就是年报呈现的经营结果,市场是否会买账,可能会给什么样的市值。

接着说几个,18年初大家就要有所判断的重要经营要点,然后从18年报回头看这一年呈现出来的经营状态。

1、研发进展:大家年初就期望作为生物类似药龙头的复宏汉霖的美罗华能够尽快上市,一方面是确认复星研发能力和地位的标志,另一方面也是复星产品线后继有人的需求,最后也是市场期望的炒点。然而,从优先审评等到现场检查,最后汉利康批出来的时候已经是19年了!从临床进度来看,其实也算符合CDE的风范,但是对于18年强烈需要兑现创新药预期的复星来说,略微有些晚了!

2、国药控股:国控在17Q4同比大幅增长,保住了17年利润要求,反身在18Q1就来了一个下马威,单季度同比下滑30%多,也意味着利润占比很高(17年40%,18年50%)的国药控股权益利润增速也要下来了。国控增速已经成为复星利润增速中枢,未来复星医药的预期增速在国控业绩上下5个点波动!

3、Gland:我一直认为在国内现有环境下,复星80亿买Gland算是一笔划算的买卖,一方面复星也到了开始执行国际化战略的时候了,只靠青蒿琥酯,毕竟有点偏门。硬去申报FDA的ANDA,整体周期太长,说白了除了单抗研发以外,还没有看到复星愿意花十年精力去慢慢布局的领域,不熟悉美国的玩法,直接买一个印度企业去开路就好!而且Gland也不负众望,一方面开始转向规范市场,盈利有所提升,另一方面,也赢得收购对赌,顺利拿下依诺肝素的美国批文。18年经营情况也不错,按照复星年报说法是收入+27%,利润+40%,按照前期披露的Gland数据,18年收入从16亿增长到19亿,净利润从3.3亿增加到4.3亿,去掉费用,落到复星头上的利润大约是2.8亿,增长+并表效应,给复星18年利润带来2亿多的增量。

4、制药业务:18年是现有产品线利润贡献大幅调整结构的一年,从结果看,制药分部业绩下滑5%左右保持在17亿,但我之前也说了Gland还是给复星带来2亿多利润增量,所以实际情况看,复星现有产品线在结构调整中,利润贡献是下滑的!从销量口径看,也的确如此,几个原有的主要产品都遇到了政策性的改朝换代,不可避免的出现了销量下滑,最主要的就是奥鸿旗下的小牛血、蛇凝血酶和药友旗下的前列地尔。

原来的第一大品种小牛血清去蛋白从高峰期的1.1亿支下降到现在4000多万支,单单18年销售量就萎缩了接近50%,而奥鸿作为小牛血+蛇凝血酶两大品种的企业,18年利润端也下滑接近40%,利润贡献从高峰期接近5亿,减少到18年的2.2亿。正面说,奥鸿在复星发展过程中,提供了现金流,也曾经作为利润支柱,做出来重大贡献。负面说,奥鸿现在成为了复星制药业务下滑的罪魁祸首,资产趋势性下滑的时候,挡都挡不住。复星能够做的尽量延长产品生命周期,而不要想着翻盘。从一门生意来说,复星前前后后35亿左右收购了奥鸿的全部股权,这些年奥鸿给复星产出了26亿左右的净利润,加上现在状态下的奥鸿,谈不上大赚,但是也不能从后视镜的角度说复星买了一个负面资产。

接着说说前列地尔这个品种,当年1177旗下泰德的看家产品,只不过技术被突破后,重庆药友、本溪雷龙、哈药生物一哄而上的切份额,特别是药友的干乳剂上量非常快。结果内部战斗还没有结果的时候,这类血管微循环的药物直接让政策干趴了!导致现在药友的前列地尔已经不在复星的销量披露表格里面了,保不齐也是觉得这玩意未来日子不好过,那么不好看的数据就不要看了!

谈了很多结构性变化中的负向因素,接下来我们说说复星现有产品线中的正面因素!

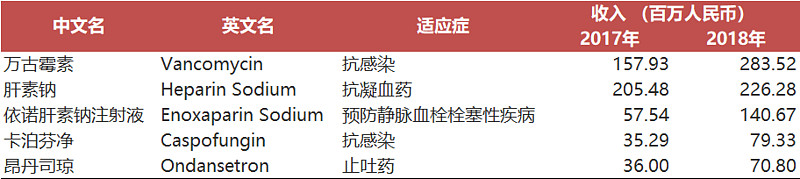

销量增速最快的是,非布司他片(优立通)、匹伐他汀(邦之)、富马酸喹硫平片(启维)、万古霉素销量增长分别为146%、213%、37%、80%。当然Gland的依诺肝素也会是一个增速比较快的品种,只不过获批不满一年,没有同比数据。Gland旗下的万古霉素和依诺肝素不多说,我们说说国内产品线中的非布司他、匹伐、喹硫平这几个品种,首先都是在真的的治疗品种,同时也是有3-4家竞争对手的品种,在我的医药投资评估体系中属于考验药企销售能力的试金石。非布司他当年与复星万邦一起获批的是恒瑞和华东,都是强销售力企业,虽然不算两家主要销售品种,可能投入的销售资源少一些,但是复星万邦确确实实的把这个迄今为止疗效最好的痛风药卖到了终端10亿规模(500万盒×200元/盒),也是非常难能可贵的事情。匹伐也是同样的道理,最开始起量的是双鹤药业,依靠首仿以及北京区域优势,拿到了先发优势,但是看复星的匹伐18年销量有200%以上增速,估计已经有追赶双鹤的架势了。我其实想说的是,复星能够在这些“硬品种”上面有所建树,是我们确认复星销售能力的见证。有这样会卖药的基因在,短期可以保证现在产品线继续挖潜力,中期可以支撑单抗产品获批后快速放量,长期确保复星制药业务形成平台化。

同时我们也要看到复星旗下几个子公司利润贡献占比的变化,14年的时候复星+万邦合计贡献利润4亿,而奥鸿自己单独贡献利润接近5亿,而到了18年药友贡献7亿利润(合并洞庭),万邦贡献4.5亿利润,Gland贡献接近3亿利润,奥鸿利润贡献减少到2.3亿。一增一减之间,是利润贡献的变化,也是复星业务结构的变化,整体来说更加符合政策导向,国内国外更分散的增长引擎,整体结构更加合理,而这种结构化的调整,背后的代价就是18年利润暂时下滑的阵痛。

5、研发

A股药企中,除了恒瑞医药,复星医药算是既愿意花钱,又有能力烧钱的药企,18年研发投入也达到了25亿,成为A股唯二的20亿俱乐部成员,只不过财务结构没有像恒瑞全部费用化那么极端,大约费用化15亿,资本化10亿,大部分都投给了制药业务。复星医药的研发是以单抗为突破口,现在想想可能也符合复星的发展战略,复星战略就是卡位未来,而单抗是国内外对比下明显的产业趋势,复星布局了复宏汉霖。复星觉得CAR-T也可能是新赛道的时候,也合资了复星凯特。所以,从这个角度看,向上复星没有能力学恒瑞紧跟前沿靶点,向下又不愿意像科伦那样成为抢首仿专业户,那么最后的选择就是在最大品类上单点突破,从结果看就是成为了单抗类似药行业龙头。从研发投入也可以看出,估计25亿研发中一半左右都砸在了单抗领域。

从单抗在研产品线进度看,最快的利妥昔单抗类似药已经上市,后续几个产品也处于临门一脚的状态,在研管钱价值在整体市值中的权重也越来越高,复星也变成了需要持续跟踪临床进度,从而判断短期涨跌幅的创新药企玩法了!作为单抗平台,复宏汉霖的单独上市也是可以预期的事情,到时候至少可以有个公允评估方式来评价复星的单抗业务。

另外,前一段听了一下重庆复创的演讲,发现其在小分子药物研发领域,还是有自己的想法和能力的,所以未来复星旗下小分子创新药可能还会养出一些品种,只不过现在都在1期甚至更早期,单个品种的临床进度变化对于复星整体影响不大。

其他

医疗服务板块:我觉得还算正常,和睦家依然很值钱但不赚钱,其他医院中,禅城之前认证期业绩有所波动,但是看19年也应该恢复正常,现在医疗服务板块总体4000多张床位,已经是国内数得上的医疗服务集团了,后续要看现有医院新扩张床位的能力以及国家在医院领域对民营资本的政策和态度。

商誉方面:风险最大的就是奥鸿,但是看复星现在的架势,只要奥鸿不进入崩塌状态,就让小牛血和蛇凝血酶自然发展,尽量不去减值商誉,或者说不会在特别看利润的关键时期减值商誉。

投资收益:19年卖股权股票的投资收益少了很多,从这些年趋势看,复星也正在从一个医药PE逐渐向经营化医药集团的角色在转变,但是这样的转变未来是否一直持续吧!

总结:

大致就说这么多,复星旗下资产比较多,不是特别重要的要素可能没有点到。但是总体来说,19年初的复星,在产品结构、经营质量等方面要好于18年初,资产结构也还处于可控状态。所以,如果市场再给合适机会的话,买19年的复星肯定比买18年的复星要好!

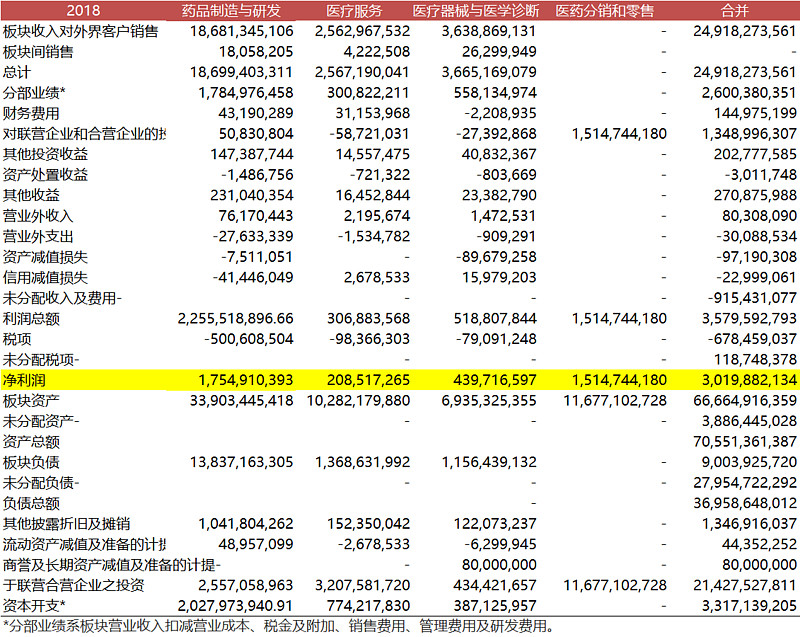

附录:复星医药分部业绩