关键词:彩超 内窥镜

在讲迈瑞医疗之前,给大家说一个号称“小迈瑞”之称的开立医疗,迈瑞和开立都是国产电子医疗器械领域做的不错的企业,算是国产医疗器械进步的缩影。开立除了和迈瑞在彩超产品线有较大重叠,可以互相对比着看,而且在内窥镜领域也开始推出有竞争力的产品。

和大家说一个很有意思的事情,看开立医疗招股书,发现过去几年利润都是1亿上下波动,甚至在13和15年利润都出现了下滑。而且去看全球和中国彩超增速都在个位数,你会觉得这个企业是在一个稳态市场下,没啥增长的公司。但就在在17年4月开立刚上市之后,发布了一个高增长的业绩预告,最后17Q1业绩出来是收入/利润增速都60%左右的高增长。从个位数增速到60%增速,这样的数据差异背后有哪些基本面的变化,高增长是否可以延续——这些都是我当时愿意花更多精力去研究这个企业和这个行业的原因。

投资小贴士

在新股上市后出现高增长要多留心,一般新股都是在上市之前撑着业绩,上市后变脸。而一般上市后业绩突然高增长,说明这种增长是拦也拦不住的发展态势。毕竟刚上市,还没到解禁期,公司是没有任何动力做业绩,那么高增速就是实打实的业绩好!

彩超

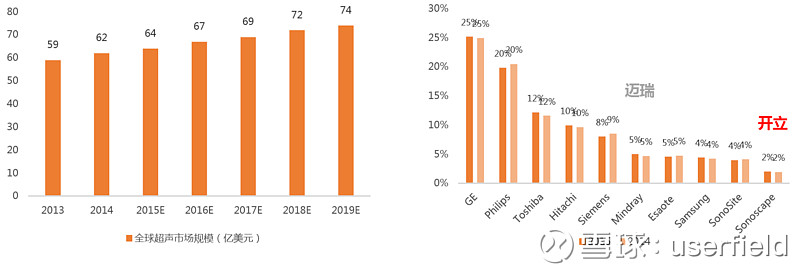

全球市场格局:全球大约70亿美金左右市场规模,国外GPS以及日系的东芝、日立等厂商为主导,国内能够拿得出手的基本就只有迈瑞和开立,份额分别只有5%和2%,还算是小弟。

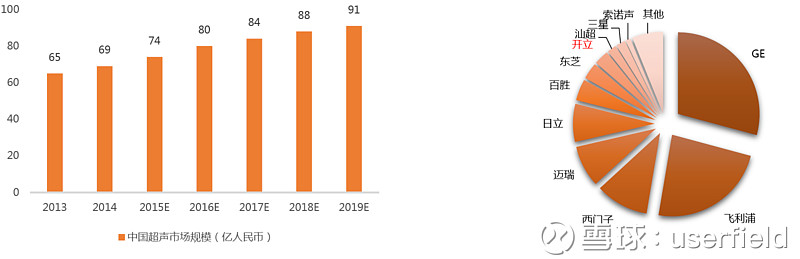

国内市场格局:国内大约80亿人民币左右,格局和全球类似,GPS也占主要份额,迈瑞和开立、汕超等本土企业在国内份额可能比全球范围内要好一些。

注:上面图表用的是天风医药郑薇大报告中的图

注:上面图表用的是天风医药郑薇大报告中的图 为什么在增速不快的彩超行业,开立突然有了高增长?

从产品角度看,开立16年研发出了中高端彩超S50系列,这款是终端价格100万以上的产品,可以对标的产品是迈瑞的DC8/R7系列,这个价格带的产品属于医院最愿意升级采购,并且企业利润最为丰厚的细分品类。终端价更贵的产品,国产还研发不出来,医院采购量也低;终端价更便宜的产品,已经完成了进口替代,并且低端产品竞争激烈,盈利能力差。我们可以参考迈瑞的昆仑系列研发出来后推动了自身彩超产品进入快速增长阶段,而开立开发出了这个价格带的产品也是开立高增长的重要原因。所以,个人理解就是在进口替代的关键价格带,谁攻克了这类产品,就可以保持一段时间的高增长。

我们发现进口替代并不是平稳发生的,而是脉冲式,伴随一代代产品而发展,黑白超→低端彩超→中高端→高端。开始的S50系列产品就是开立自身国产替代脉冲周期的开始。

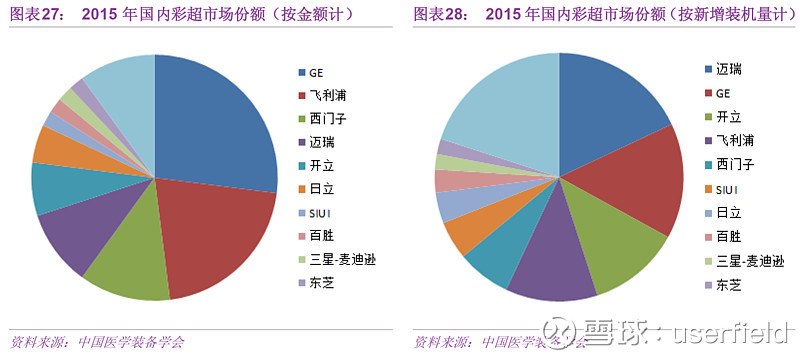

从下面联讯卖方大报告的图中可以看出,国产头部企业已经在销量方面领先,说明低端产品的国产替代已经完成,而伴随着产品低端向高端走,国产企业也会从销售量份额提升转变为销售额份额提升。

所以,后续我们需要关注的是S50系列产品占比,伴随占比持续提升,成为开立的销售主力机型的时候,说明这一波动开立的国产替代进入尾声。后续就看S60等更高端的系列产品的替代情况。

从采购角度看:我手里没有具体的数据,但国内医疗器械采购是走招标的,设备更新换代也是有自身周期性。虽然不知道开立的产品放量是否和这轮采购周期重叠,但至少我们经常可以看到开立进入优秀国产医疗设备目录,而目录之内的产品是医院优先采购品种,所以开立的确受益医院器械采购国产化的大趋势;同时,我们也看到在分级诊疗的政策驱动下,基层采购动力比较强,而开立/迈瑞的高性价比也正合基层医院的胃口,这也算是驱动力之一吧!

超声产品线 小结:

对于开立的超声产品线,我没有更多信息去把握未来逐季度的发展节奏,只能放在产品进口替代,国内医院采购大周期这样的分析框架内来看,而开立未来的经营重心逐渐回归到国内(出口起家,但是17年国内销售额已经比国外高),这样的分析也能更有意义。总而言之,超声的国内外市场足够大,开立进行产品升级+GPS替代的空间也足够大,最重要的还是自己的技术能力逐步提高,产品力逐步加强,迈瑞就在前面作为样板,国产彩超是能够做到20亿以上规模的,而这个小目标就意味着开立销售额翻倍增长。

内窥镜

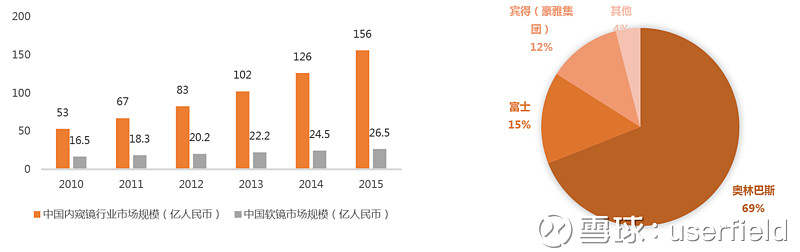

在研究开立之前,我知道医疗器械中内窥镜是个大品类,但是没想到是市场这么大,全球300多亿美金,国内也有200多亿人民币,毕竟以前国内没有啥企业在这个领域形成竞争力,所我也关注的确不多。

注:上面图表用的是天风医药郑薇大报告中的图

开立内窥镜产品定位于软镜,而这个品类中最主要的玩家是奥林巴斯、富士、宾得等几个日本企业。毕竟内窥镜的关键就是镜头和传感器,而日本这些企业光学领域的沉淀是很雄厚的!(在光学器件的另一个领域,也就是数码相机领域,这几个企业也是有一定地位的)

开立16年开发出了HD-500系列内窥软镜产品,依靠这个品种,18年内窥镜业务销售额可能过亿,虽然不敢说这个品类未来一定能够正面和奥林巴斯PK,但是至少是在软镜方面形成规模销售的第一个国内企业。

开立内窥镜业务后续发展,一方面要看现有HD-500的放量,另一方面看增量。硬镜批文也快拿到了,同时并购了镜下治疗器具企业威尔逊,19年有1亿的并购增量收入。

总体来看,内窥镜领域的全系列产品线将是公司未来发展的另一个重点方向。

总结:

对于开立这类电子医疗器械企业,由于订单分散,没办法从下游去更多验证,主要是看进口替代浪潮之下,产品力提升带来的业绩增长。从现有产品线看,开立具备一定竞争力,这几年的发展趋势也印证了这一点,再往后就要看每年2个亿研发砸下去,能够研发出什么新产品了!

而落实到股价方面,开立上市后几个季度的业绩起伏,也带动了股价和估值的剧烈变化,17Q3以及18Q2/Q3增速趋缓就导致股价出现了较大回调,所以开立股票仍然处于季度业绩关联度很大的时期。