关键词:金赛 生长激素 疫苗

长春高新今天出了2018年的业绩预告,按照中位数算差不多是10亿利润,2年前和小伙伴吹过的牛逼终于实现了!我也借着这个机会给大家说说长春高新吧!

长春高新是散户里特别出名的票,也是过去十年期的大牛股,也是我给老东家赚钱赚的比较多的票。而且长春高新也是一个比较有故事的企业,值得给大家说说!

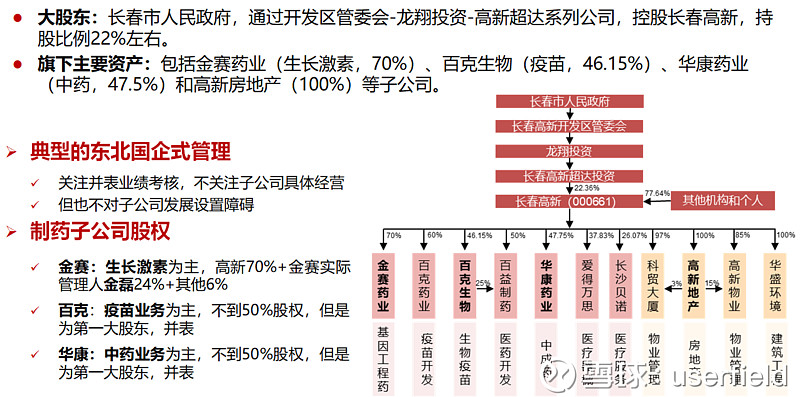

长春高新虽然是控股型公司,但是制药业务收入和利润占比超过85%,市场基本按照制药企业给估值;生物药(金赛的生长激素+百克的疫苗)利润占比83%,并且呈现高增长态势,是高新发展的主要驱动力。所以,重点研究分析金赛药业和百克生物两个生物子公司。

金赛药业

产品线

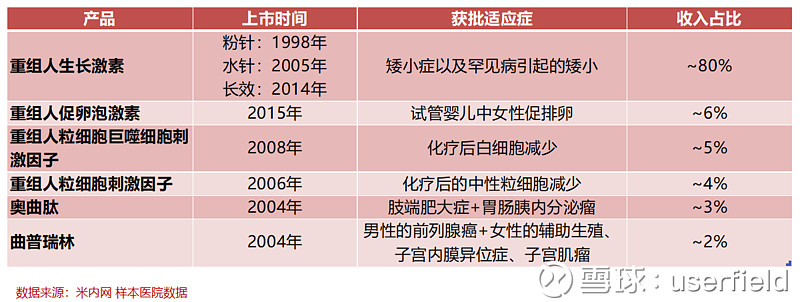

生长激素:现阶段生长激素在金赛药业收入利润占比超过80%,是金赛最主要产品线。

辅助生殖:重组促卵泡素为核心,生长激素、曲普瑞林等产品也应用在辅助生殖领域。

为什么看好生长激素行业?

高客单价低渗透率产品:重磅药特点要么用药人多(蒲地蓝),要么单价贵(肿瘤靶向药)

特色的慢病管理式销售模式:高粘性、业绩可跟踪性,规避药占比和医保控费指标,外资药企难以模仿。

生长激素市场格局:

国外格局:30亿美金(200亿人民币),诺和诺德+辉瑞+默克+罗氏+礼来 5个玩家。其中,诺和诺德的生长激素在 NordiPen 注射器护航下的市场份额由 2007 年的 25% 提升至 2016 年的 44.1%,连续 6 年实现生长激素全球销售额第一。

国内格局:17年从厂家口径看大约25亿规模(金赛18亿+安科4亿+其他3亿),终端大约30亿左右。累计治疗人数在30万,17年治疗患者数9万人(金赛5万+安科2万+其他2万)。渗透率:15岁以下2亿人口×3%发病率=600万患者,实际累计渗透率只有30/600=5%。

生长激素行业为什么看好金赛?

金赛是生长激素行业开拓者和最大受益者:击退外资药企,医生/患者教育,独占65%市场份额。生长激素是国内少有依靠内资企业把市场规模做大的药品。

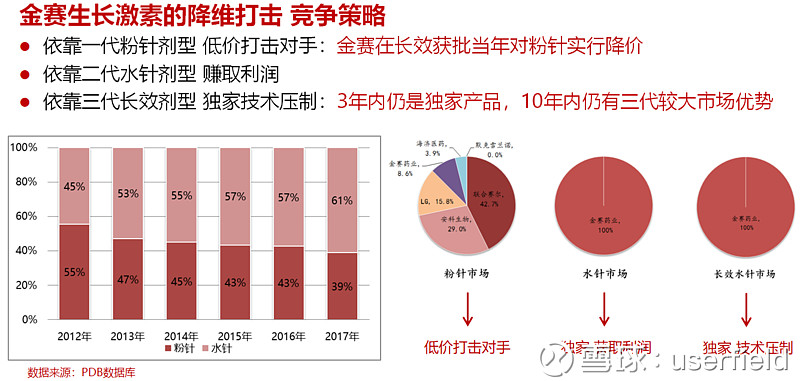

技术领先两代,保持降维打击能力:全球独家长效生长激素水针,而市场其他企业主流是第一代粉针剂型。研发能力和市场能力角度看,金赛领先其他药企5-10年。

金赛生长激素能够做到多大规模

简单算,即使患者人数不增长,长效完成全部替代=60亿销售额(6万患者×10万/人)

生长激素竞争策略:降维打击策略

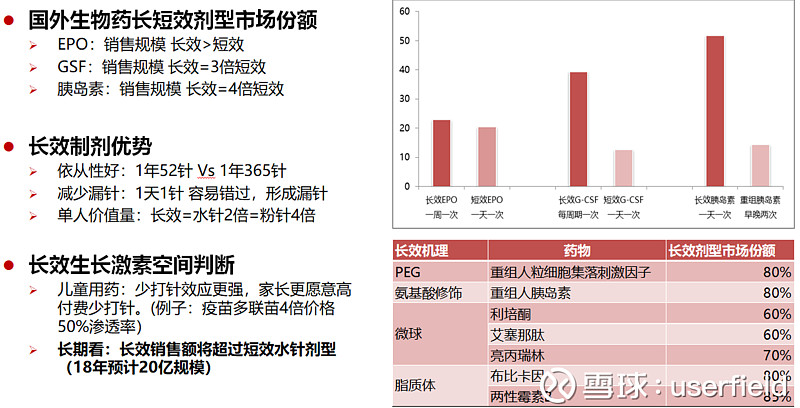

长效生长激素:长期看超过短效水针剂型规模

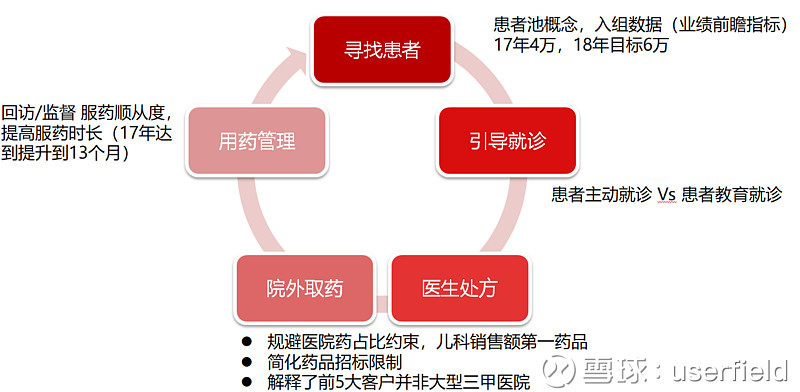

生长激素销售策略:慢病管理模式下的高黏性

我之前和大家谈胰岛素的时候,说过胰岛素是一个患者黏性很好的品类,主要是因为慢病管理模式,在用药前-中-后都有专门的指导,把治疗用药从一次性买卖变成了长期的用药管理,也就是说患者一旦选择了某个品牌,很难换品牌;

而在生长激素领域,金赛发明了慢病管理式营销模式,从售前的患者筛选,到引导就诊,到医生处方-院外拿药,以及后续的用药回访,做到了销售全流程介入,整个流程做到了闭环。所以,从这种模式看,生长激素也是很有黏性的一门生意。

生长激素医保控费影响:

生长激素85%自费支付,70%来自于院外销售,医保依赖度低;作为儿科第一大药品,不受药占比和医保控费影响。自费比例高,医保依赖度低的原因主要是:

1)短效粉针+水针为医保产品,但医保适应症为儿童原发性生长激素缺乏症,实际诊断中确诊困难,超适应症人群较难按照医保适应症进行报销;

2)就诊模式采用门诊就诊+院外取药模式,非住院患者较难享受医保;

疫苗业务

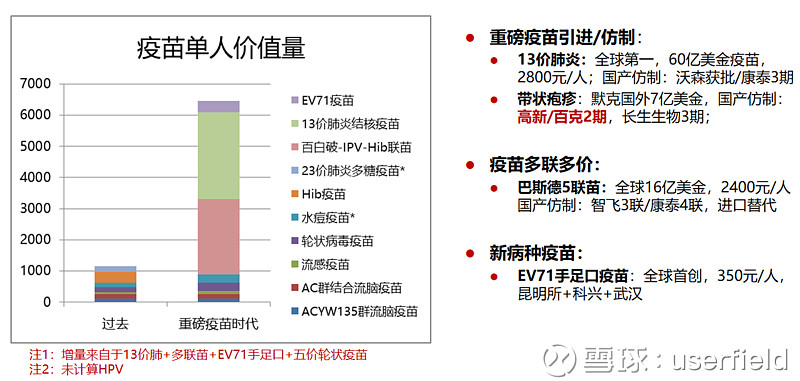

行业变化:下面的图我好像和很多人说了很多次,简单的说就是伴随国内疫苗技术突破和重磅疫苗进口,国内疫苗市场有5倍增长空间

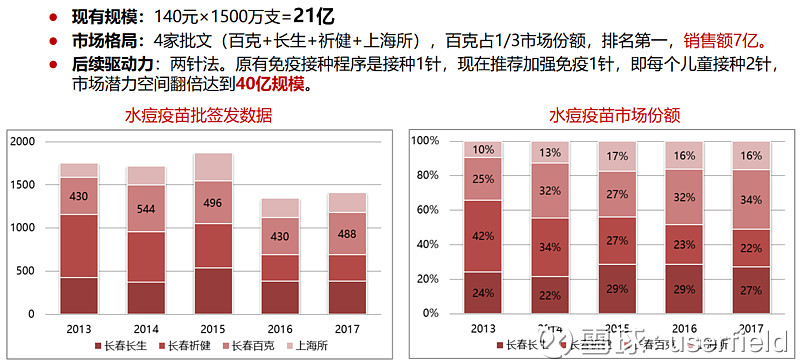

水痘业务:长春高新旗下的百克生物是国内市占率最高的水痘疫苗厂商,而在两针法的普及以及长生的退出之后,百克生物还有几年好日子。

疫苗在研产品线:比较重要的就是狂犬冻干剂型以及带状疱疹和鼻喷流感(优先审评)

带状疱疹疫苗:

原理:带状疱疹疫苗是水痘减毒活疫苗的生产工艺的基础上的高滴度水痘-带状疱疹病毒减毒制品。

国外:2006年,默克的带状疱疹减毒活疫苗在美国上市,2016年销售额已经达到6.85亿元。

进度:百克生物的带状疱疹减毒活疫苗已于2016年上半年开始临床II期试验,临床进度位列第二(长生生物带状疱疹疫苗处于临床III期) 。

鼻喷流感疫苗:

原理:采用鼻腔喷雾的方式给药,减少了注射次数,容易被儿童接受,提高接种方便性。

国外:阿斯利康的同类产品FluMist顶峰销售额达到3亿美元。

进度:已于2018年5月申报生产,有望成为国内首个通过鼻腔喷雾给药的流感疫苗,填补市场空白

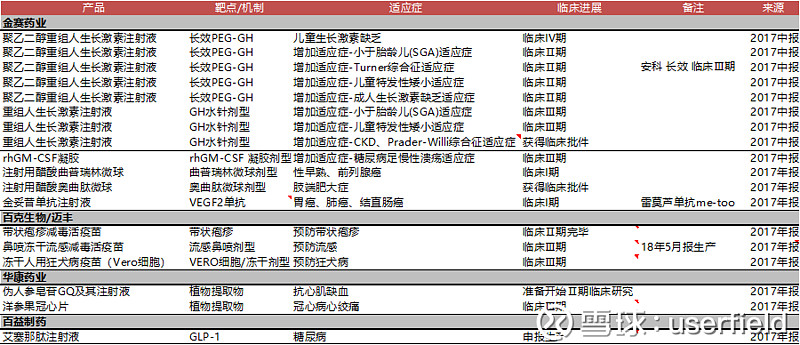

放一张18年上半年更新的长春高新整体的在研产品列表

再在从产品角度,强调一下发展驱动力

生长激素

1、长效生长激素从3亿到30亿快速增长

2、生长激素适应症从原发矮小向更多适应症扩展

促卵泡素

1、从市场准入阶段进入快速增长阶段,3-5年看5亿规模

疫苗

1、水痘疫苗接种程序从1针向2针法推广

2、狂犬疫苗冻干剂型延长有效期,水针剂型临床3期,预期19-20年获批

3、流感疫苗独家鼻喷剂型报生产,预期19年获批

在研产品

1、金妥昔单抗注射液:临床1期持续推进

2、长效微球:曲普瑞林+奥曲肽 临床1期持续推进

3、带状疱疹疫苗:临床2期持续推进

八卦时间

1、金赛生长激素的几大劫:好像是07年因为金赛违规销售生长激素到美国,被FDA查到了,最终金磊交了罚款、判了缓刑,而到了08年国家也因为这个事情收回了金赛的GMP证书。13年媒体质疑客户事件,主要是发现金赛最大的客户竟然是上海一个门诊部,对于院外销售模式,金赛有理却不能直说;14年长沙事件,合作者闹掰之后,捅出来的说销售代表在医院“坐诊”指导患者使用儿童生长激素;

2、金磊少数股权博弈:长春高新拿着金赛药业70%股权,董事长金磊拿25%。后者干活,前者拿大头,这样的状况金磊自然不爽,历史上数次想解决少数股权问题,甚至在17年初也想过把金赛药业挂到新三板,最终也没做成。所以,高新每年都会抽风似的来几次这样的传闻,最新一次是18年说金磊投行都找好了,要卖部分股权,结果又是一波跌!

3、没端上桌面的菜:当年长春高新处于临门一脚的重磅品种,除了现在已经获批的长效生长激素和重组促卵泡素外,还有重组胸腺肽α以及GLP-1艾塞那肽,结果遇到了722都耽搁了!而且在慢审批时代,就是长效生长激素也经历了6年才获批(08年报生产,14年批准),那时候写报告年年都说“明年长效生长激素就批了”

后记:长春高新对我来说相对好写,一方面自己很熟悉,另一方面之前内部写过报告,案头工作已经做到相对完备了,很多内容的确是自己的报告PPT截图,虽然已经写了半年了,但我觉得分析长春高新仍然有价值!