关键词:丽珠 呼吸制剂 7ACA 培南

多面健康元

上一章,写东阳光集团的时候也说到集团业务众多。而提到健康元的时候,我们也会看到多元化布局的健康元。

早期健康元更出名的可能是太太口服液和鹰牌花旗参这样的保健品品牌,而在抗生素中间体领域,焦作健康元是国内主要的7ACA头孢中间体供应商之一;在高端抗生素领域,健康元旗下海滨制药是美罗培南最大的原料药和制剂厂商。当然健康元利润贡献最大还是丽珠集团并表业务(丽珠的业务留到以后讲)。而最近伴随呼吸制剂品种进入优先审评,健康元又进入到大家关注视野中。

健康元的保健品业务已经到了生命周期末期,现在太太药业+健康药业年收入稳定保持在2亿左右,据说健康元对于保健品业务还是保持非卖品的态度,不知道未来这块业务怎么具体操作来再上台阶。

现有业务中比较值得看的就是制药资产和原料药资产,制药业务主要是海滨制药的培南和原料药业务焦作健康元的头孢中间体7ACA业务。

说到健康元的制药资产和原料药资产,15年曾经是想卖给丽珠的,当然14年大家不待见丽珠原料药业务的时候,丽珠也想把原料剥离给健康元。现在看可能就各家发展各家的了,这块资产估计不会再互相倒腾了!

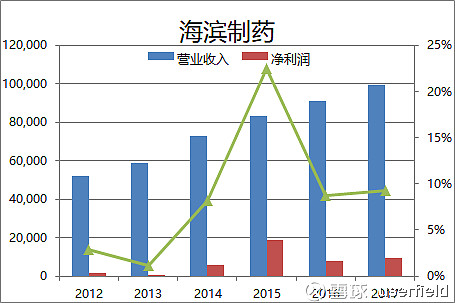

海滨制药-培南

培南类是碳青霉烯类药物,是临床中用于重症感染的高端抗生素,用量比较大的就是美罗培南,其次是亚胺培南和法罗培南。国内市场份额看,主要是进口的住友以及国产的健康元海滨、石药、海正(海正更大优势在亚胺培南西司他汀这个品种上)。除了制剂,海滨制药也是全球美罗培南最大的原料供应商,据说市场份额超过60%。现阶段,海滨制药收入大约10亿,利润大约1亿左右。

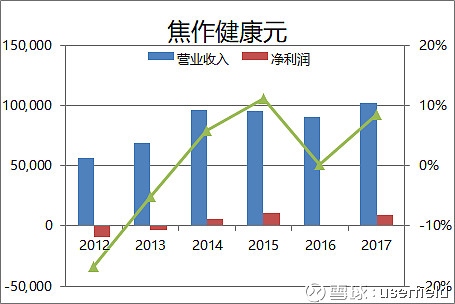

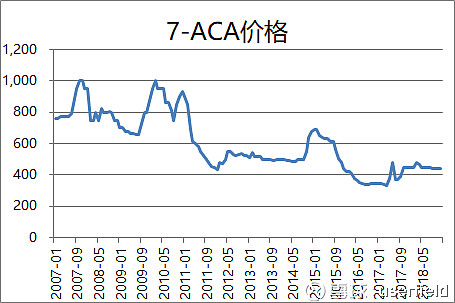

焦作健康元-7ACA

焦作健康元是国内比较早生产头孢中间体-7ACA,但是科伦进来之后这个行业变成了供过于求,现在行业需求在6000-7000 吨左右,产能超过需求量,其中科伦药业(4000吨)、健康元(产能2500吨)、国药威奇达(产能1500 吨)和石药集团(1600吨)。

过去几年,7ACA价格一路下行,从07-10年800元以上,跌到现在400多块钱水平,健康元过去几年好年份(15/17年)差不多有1亿利润,差的年份持平或略有亏损。

未来行业的价格看供需,供需看科伦的产能利用率以及威奇达到复产情况,大家要是愿意算账,有机会给大家弄一下几个企业现金成本表格,计算价格-业绩弹性吧!

呼吸制剂

查了一下2017年全球药品销售数据,除了持续霸榜单单抗药物和罕见病药物,大品类中COPD呼吸制剂大品种大约有百亿美金以上的销售额,算是一个大品类。而过去由于技术原因,国内涉及到这个品类的企业比较少,大家都关注度也比较低。

伴随健康元几个品种进了优先审评,大家也在持续挖掘这个品类的空间和增长潜力,这篇文章借着写健康元,就梳理一下COPD类呼吸制剂。

慢性阻塞性肺炎COPD,也就是我们俗称的肺气肿/支气管炎一类的疾病,和哮喘类疾病并列,算是呼吸领域最大的疾病。

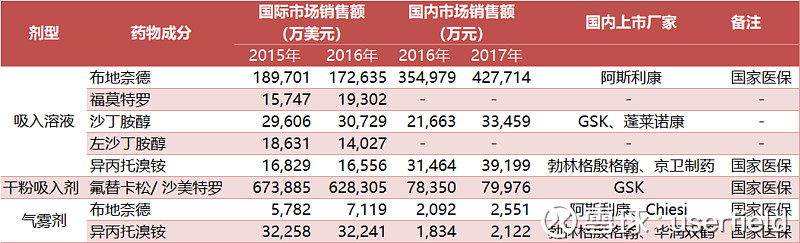

药品类别:标准的治疗药物是吸入性糖皮质激素/β2受体激动剂/抗胆碱药物组合的复方药物。

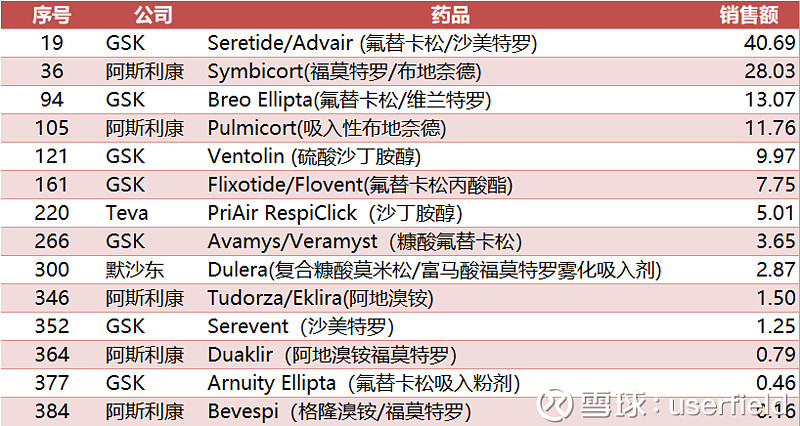

国外市场格局:全球号称大约400亿美金市场,GSK和阿斯利康在这个领域呈现双寡头地位。

国内市场格局:国内大约100多亿市场空间,基本被国外大药企垄断,只有正大天晴等少数企业的少数品种拿到了部分市场份额。天晴17年销售额大约6.5亿,拥有噻托溴铵粉雾剂、富马酸福莫特罗粉吸入剂、克洛己新片等品种。

从国内研发进展看,正大天晴、健康元、海思科、恒瑞等上市公司以及长风制药等非上市公司,都有产品处于不同临床阶段。

呼吸制剂研发平台:健康元的呼吸制剂研发平台叫上海方予,是健康元70%和钟南山院士的广州呼研所30%合资成立,算是有学术大佬背书!

研发进展:健康元17-18年一口气申报了近10个产品,即布局了国内最大品种,销售额超过40亿的布地奈德吸入混悬液(普米克令舒),也有左旋沙丁胺醇吸入溶液和沙美特罗氟替卡松吸入粉雾剂(舒利迭)这样的重磅品种进入优先审评。从产品线的数量和进展,基本算是国内在研第一梯队;

研究小贴士

为什么呼吸制剂研发这么难?

本身皮质激素也好,β2受体激动剂也好,就那么几个,排列组合看疗效就好,但是呼吸制剂的难度不在于药品本身,而在于这类产品是药械合一的装置,各大药企通过研发粉雾剂、气雾剂、吸入剂、混悬剂等不同种给药方式,尽量做到药效均匀,直达到肺部。所以,器械部分各家都有绝活,而国内药企仿制的难点也在器械方面,对于药品喷出的均一性、稳定性、粒径大小都有要求。

国内外呼吸制剂的剂型有哪些不同?

国外是气雾剂和粉雾剂用的比较多(沙美特罗氟替卡松吸入粉雾剂 舒利迭 是销售额第一品种,信必可都保第二),我国仍然使用雾化液和混悬液为主(布地奈德吸入混悬液 普米克令舒 是第一名)。

下图是用的广证恒生 唐爱金同学的报告图片

老企业的隐蔽资产

17年健康元旗下的丽珠集团靠卖珠海的老厂区土地,获得了33亿的投资收益。而大家如果去调研过健康元,就知道地处深圳南山的健康元厂区也是一个值钱的风水宝地,当然我也不知道啥时候有拆迁预期。想说的是,老牌企业当年拿地时候可能是比较偏的区域,但是经过多年城市发展,基本现在都算是市中心了,如果你恰巧还在北上深这样的高房价区域,可能是具有很值钱的隐蔽资产的!

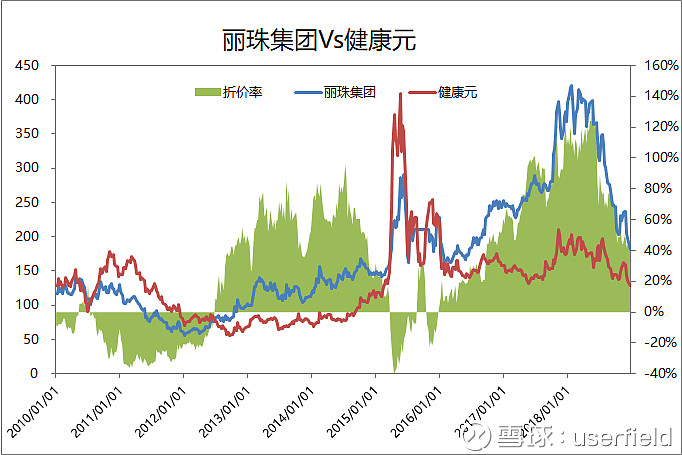

健康元Vs丽珠折溢价图

由于健康元是丽珠的大股东,或者说丽珠投资收益贡献了健康元大部分利润,所以按道理两家企业的走势关联度应该比较大,但是可能由于某些事情,譬如近期健康元 配股&呼吸制剂进优先审评等,两者股价的走势并不完全一样,是阶段性有折溢价的,所以高手如果愿意的话,可以在健康元和丽珠两个股票上跳来跳去,当然愿意的话也可以走丽珠A+H,那是另一个话题。

从图中可以看到大部分时候丽珠都是相对溢价的,但15年牛市里,健康元有互联网金融概念另算。从17-18年可以看到,作为创新药一大波涨跌幅中,丽珠表现出了更大的弹性,涨的多,跌的多。现在又快回到折溢价原点了,两个票未来谁涨的多,也是看点之一。

附录 关于呼吸制剂的一些点评

点评1:呼吸制剂:这个领域国产才开始发展,也进度到几家企业重点品种进行CDE申报阶段,由于产品基本都是药械合一,工艺壁垒很高,所以基本都是GSK、AZ等进口企业的地盘,但是从COPD等适应症看,绝对是大市场

点评2:支气管哮喘方面,其实国外慢性阻塞性肺疾病-COPD,是出重磅药的病种,氟替卡松/沙美特罗-舒迭利、噻托溴铵等品种都是美国TOP20的重磅药。但是国内的话气管炎、肺气肿类疾病,采用全疗程治疗的比较少,再加上各种偏方啥的,个人感觉很难像国外那样能够扬眉吐气成为大病种,具体的标的方面可以关注一下仙琚药业,最近拿到了环索奈德的批文!

点评3:

Q1:请评价下$健康元(SH600380)$ 的呼吸布局,这个靠谱吗?市场能有多大?可以实现进口替代吗?和$中国生物制药(01177)$ 比,有什么不一样?

A1:先说呼吸制剂,这个行业拍拍脑袋可能国内现在小几百亿的市场空间吧,国外可能更大些几百亿美金的市场,归根到底一方面是COPD这类疾病比较高发,另一方面产品都是药械合一,壁垒比较高,定价也比较贵。

健康元是和呼吸所合作研发的呼吸产品,而且进入了优先审批,都算是我们做评估时候可以考虑到正向因素,但到最后是否能够批的出来还要看审批结果,如果能研发出好剂型,还是可以做进口替代的,即使不是一蹴而就,稍微切一些份额也有几亿规模啦!

天晴的话,优势在于现在就有几个产品在销售,自己的呼吸产品在医院中已经有些口碑了,至于在研,我们只能从申报的品种来看,至于最后谁能够批出来,现在还看不出来!

早期文章《userfield谈正大天晴潜力产品》网页链接

5年前关于正大天晴的呼吸类制剂的点评,大家可以凑合看看

抗哮喘类

天晴的抗哮喘类上市药物包括抗胆碱能药-噻托溴铵粉雾剂和β2激动剂-富马酸福莫特罗粉雾剂,报审品种包括沙美特罗替卡松粉吸入剂、罗氟司特片、酒石酸阿福特罗雾化吸入溶液、环索奈德粉吸入剂。

沙美特罗替卡松粉吸入剂:原研是葛兰素史克的舒利迭,是β2激动剂和吸入型皮质激素的复方制剂,作为全美药品排行TOP5的重磅品种,每年的销售规模达到50亿美元,是最为畅销的哮喘类药物之一。国内只有天晴和恒瑞两家企业申报生产。

罗氟司特:原研是奈科明的Daxas,作为第一个选择性磷酸二酯酶4 (PDE4) 抑制剂口服类药物,用于治疗慢性阻塞性肺疾病(COPD),罗氟司特由于14年专利到期,也是国内遭抢仿的大户,大约50余家企业在抢仿报临床,其中恒瑞、天晴排队靠前。

酒石酸阿福特罗雾化吸入溶液:原研是住友制药-Sepracor的Brovana,于2006通过FDA上市,作为首个获准采用喷雾器喷雾药液的长效β2激动剂,用于长期维持治疗慢性阻塞性肺病(COPD)引起的支气管收缩症状,包括慢性支气管炎和肺气肿。国内只有天晴和北京嘉里报临床。

环索奈德粉吸入剂:由赛诺菲-安万特和Altana研发的吸入用新一代皮质类固醇抗哮喘药,2004年FDA批准用于治疗成人、青少年以及4岁以上儿童的持续性哮喘,并于12年增加了过敏性鼻炎适应症。其中国内安徽威尔曼和皮质激素巨头-仙琚制药已经于2012年拿到了环索奈德气雾剂的批文,而天晴申报生产的是吸入剂的剂型,国内只有天晴和天津药研院报审。

虽然国内哮喘病药品规模不算大,但是在国外这类药品在TOP100中大约有四五席的位置,算是重磅类品种。所以,通过报审情况分析,未来天晴可能是国内抗哮喘类药物的巨头之一