关键词:缬沙坦 制剂出口 一致性评价 出口转报

华海药业作为国内制药企业中制剂出口的排头兵,在18年遇到了缬沙坦黑天鹅事件。我们在这里回顾一下华海缬沙坦事件的过程,体会一下当时的心情,总结一下经验教训,展望一下后续发展。

缬沙坦事件

7月5日,欧盟EMA公告,华海药业供应的缬沙坦原料未知杂质中发现极微量的基因毒性杂质亚硝基二甲胺(NDMA),并据此在成员国召回使用华海药业供应缬沙坦原料生产的药品;

7月7日,华海药业披露《华海药业:关于缬沙坦原料药的未知杂质中发现极微量基因毒性杂质的公告》后续不断召唤欧盟原料药以及美国的原料药和制剂;

7月底和9月中旬,FDA和欧盟分别对华海的川南原料生产线进行了GMP检查;

9月28日,欧盟和美国都出具了华海药业川南基地的原料药出口禁令;

其实简短的缬沙坦事件发展时间线,并不能概括身在其中的华海投资者波澜起伏的心情。

1、事件初期阶段:在首次公告发现缬沙坦杂质的时候,大家还在逐字分析公告内容,“华海自己主动发现并上报”“业内采用相同工艺,含有杂质具备共性”,并不断分析判断,到底是偶然个体事件,很快就可以过去并恢复,还是会蔓延到其他沙坦类?而在这个过程中,作为医药研究者,我还特意复习了一下缬沙坦生产工艺化学方程式,以去考证是否其他沙坦也会有类似杂质?当时有业内朋友在蒲公英平台上写了自己的判断《该如何看待华海药业缬沙坦事件》网页链接 ,这篇文章应该是就当是所知信息下,做出的最细致的总结。

2、现场检查之后阶段:获得信息就是FDA出具了483的报告(缺陷项报告),欧盟现场检查是口头交流。

3、18年中报:我们可以看到华海计提1.7亿减值,确认了1亿利润损失,包括已发原料预期退回、美国缬沙坦召唤费用以及美国的库存。但是没有包括欧洲制剂召唤后,作为原料药企业应承担部分;也没有包括后期可能的诉讼。

4、出口禁令:9月底华海等来的不是整改报告的意见答复,而是直接的出口禁令,把华海主要的原料药川南基地下了出口禁令。也导致十一国庆过后,一开盘就是连续5个跌停,加上后续的一些跌幅,股价一口气下跌50%,真正把缬沙坦事件演化成黑天鹅。

缬沙坦事件总结:华海缬沙坦事件是我们做投资非常值得总结的一个事件,从我的角度可以给大家以下经验

1、做逆向投资或者说抄底原则:要去判断事件最坏的情况会出现什么状况,而最坏状况下股价会如何表现?在华海缬沙坦案例中,大家对于最坏状况其实是没判断准确的,或者说最快状况是持续恶化的,缬沙坦欧洲召回→美国召回→生产线整改→其他原料都无法出口+制剂化产品也无法出口。市场对于可能出现的最糟糕情况不断下调预期,也带动股价不断下滑;

2、事件判断的不确定性原则:我们做投资的逻辑推演,只能根据当是知道的信息做判断,而实际情况,有可能是信息不完整,也可能是接受误导信息,总而言之我们可能做出一些,后视镜看来,错误的结论。譬如说“华海说杂质是自己发现,而不是被动检查出来的”,那么逻辑推演中,华海是否要提高缬沙坦质量标准,从而垄断行业供应,就可能成为逻辑判断结论之一。又譬如说“印度等其他企业也召回缬沙坦原料”的信息,也印证了“行业共性,而不是华海个案”的结论。又譬如FDA官方公告中“认为患者服用受影响药品的风险非常低,不建议停药”,给大家的感觉是FDA并不觉得这是大事。再譬如,事件发酵过程中,华海还不断的获批非诺贝特、二甲双胍缓释和托法替尼等ANDA批文,所以,大家很难理解FDA的逻辑,一方面在给华海颁布优秀员工证书(ANDA),另一手却准备开除员工(禁令)。

3、持仓者偏见:我们看到的信息大部分来自于上市公司或者更关注事件发展的持仓投资者,而在一个事件发展过程中,屁股决定脑袋,持仓者总愿意去挑利好信息去解读整改事件。但是实际上,任何事情都是有正反面的,我们应该多听听没有持仓的投资者偏负面的解读是什么样,也许对风险的评估更有帮助。

4、未来影响不确定:禁令直接影响容易计算,美国方面主要是原料药对应的制剂,欧盟主要是缬沙坦原料药,18年直接影响在6-7亿收入。但是禁令影响的时间以及后续诉讼相关却不容易判断,从过往看禁令解除短的10个月,长的要2年。而诉讼方面,华海已经公告陆续接到诉讼情况,后续看打官司的结果了!

不管怎么说,华海的缬沙坦事件,是国内药企出海过程中非常值得借鉴的事情,之前也有海正等企业出现过禁令事件,不过由于不是热门股或则对公司发展没那么关键,所以关注度不高。这次,华海药业的缬沙坦,可以让大家窥见制药企业在中美不同规则之下关键要素差异,可能举个不恰当的例子,长生事件在中国规则下,一旦舆论扩大化,政府基本就会判长生死刑,而如果在美国规则下,可能就会就事论事,不断要求整改至符合规则。同样,华海在中国规则下,现状可能都好于CFDA要求,但是在FDA监管下就出现了缬沙坦事件的重大损失!

制剂出口之路

在中国崛起的年代,国人也特别希望中国也有走向全球的中国制药企业,希望国内有药企能够成为辉瑞、罗氏这样的全球化药企巨头。而2000年初,国内药企也从原料药出口到药品制剂出口,逐渐走出了自己的特色之路,但是在国际化过程中,也经历了一波三折。

海正药业:2003年辛伐他汀原料药出口,获得了5亿多销售额,挖到了第一桶金。同时股价也在03年翻了两倍。才有了04年初海正35亿市值秒杀恒瑞20亿市值的传说,也有了后面267和276两家企业发展史的对比。回头说,海正后续制剂出口以氟伐他汀为突破,以10年他克莫司欧洲首仿为高潮。所以说,在2000年之后的第一个十年,海正才是是国内制药企业出口的标杆。然而伴随15年FDA的出口禁令,海正的制剂出口业务被打击比较大,虽然17年恢复了,感觉也没有太缓过来!

恒瑞医药:最早制剂出口品种选择的是伊立替康注射剂,但是立项时候格局很好,等11年产品ANDA批出来之时,已经竞品众多、价格下降。直到14年名不见经传的环磷酰胺出来,赶上几家竞争对手退市,直接和百特瓜分4亿美金市场,才开始给恒瑞带来较大规模盈利。回顾恒瑞制剂出口历程,有运气(伊立替康的坏运气和环磷酰胺的好运气),当然也有恒瑞持续的布局,才能看到国内注射剂出口No.1.

普利制药:近期上市的普利制药,紧盯国外更昔洛韦钠、泮托拉唑、阿奇霉素等差异化小品种注射剂市场,同时阿奇霉素等乘国内一致性评价的东风,高定价切入市场,未来也看制剂出口的持续发展情况和国内一致性评价背景下的转报优势兑现。

华海药业:07-08年华海以奈韦拉平和苯那普利为突破口开始了美国申报ANDA之旅,13年获批了重磅品种拉莫三嗪控释片,开始形成规模销售,也让华海摆脱了之前主要品种是普利沙坦等普药不赚钱的情形。拉莫三嗪的销售持续增长,也带动华海的股价在13年最多增长一倍。到如今已经获批近60个ANDA批文,成为国内ANDA批文最多的药企。华海已经从简单拿仿制药ANDA进化到打专利官司抢首仿的阶段了,而在这时候缬沙坦事情来这么一出,不是到会不会影响华海的现金流和制剂出口的大战略。未来看,华海制剂出口领域的一举一动依然会在风口浪尖上。

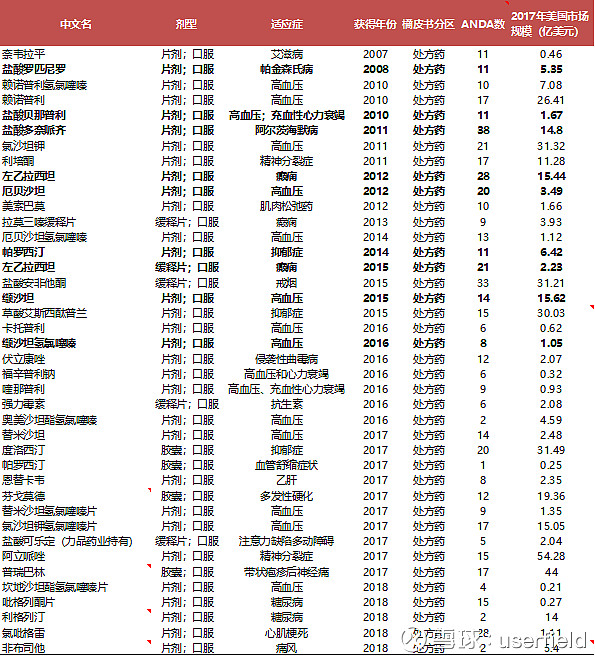

下图是抄小伙伴总结的截至18年中华海手里的ANDA

一致性评价规则下制剂出口企业的弯道超车

国内仿制药市场处于大变革时代,国家效仿日本推行仿制药质量一致性评价,以基药口服品种为切入点,以4+7集采为突破口,小试牛刀之下,大家看到了重磅仿制药品种的崩塌式降价,也看到了华海药业和扬子江的弯道超车。

华海药业拥有众多ANDA批文,在一致性评价规则之下,制剂出口企业在转报国内制剂方面占尽先机,在17年底公布的第一批一致性评价名单中,17个品种华海独占9个。17-18年这一阶段,华海的股价也上涨了1倍。所以,在18年开始的一致性评价第二阶段,也就是产品招标阶段,大家认为华海算是拿了4个二+2个王的好牌,结果发现4+7是鸿门宴,大幅降价情况下,光脚的华海吃到嘴里的肉没有那么香,叠加缬沙坦事件,华海18年下半年的股价走势就是连环地雷战的架势。

国内业务:在国内仿制药申报速度缓慢的年代,华海国内产品线基本靠抗抑郁的帕罗西汀+利培酮以及高血压的氯沙坦、厄贝沙坦单复方支撑着。而华海药业在制剂销售方面虽然没有海正那么菜,但是基本也是原料药思维比较重,或者说特别希望国内卖药的模式就像美国那样,只要质量好、有批文,往渠道里一铺货就行了,哪知道国内制剂原有的销售模式是围绕医生去做工作,要一张纸处方的去推动。所以,华海采取过自营、代理等多种模式去推广,效果也不理想,未来看仿制药集采新规则下,用谁的药、用多少都由医保局说得算的时代,新销售模式是否能更符合华海所希望的销售方式。

总结

华海药业是国内制药发展史上不可缺少的样本,国内药品制剂企业走向全球化出口过程中,华海起到了“开眼看世界”的先驱效果,学习美国FDA对于药品生产、销售等环节的规则,适应人家的玩法,虽然过程中会付出一定代价,但是整体看,无论是仿制药领域的出口,还是创新药领域的研发,中国都慢慢站上了国际舞台。仿制药方面,国内药企17年获批38个ANDA,18年截至9月已经超过50个;

投资方面

华海现在股价驱动力的线条有点多,原料药方面是能够确定算出禁令带来的损失;国内制剂要评价新集采规则下的受益潜力,降价幅度预期/渠道费用节省度/后续产品?制剂出口方面要评估禁令品种的销售损失/渠道缺失以及新批产品的补充效应。当然后面可能出现的诉讼黑天鹅也要有个判断。

或者更长期的角度看,这是一个130亿买个制剂出口龙头值不值的命题!