$四川金顶(SH600678)$ $美锦能源(SZ000723)$ $特斯拉(TSLA)$

【关于中国的氢能】

周末,雪球上氢能的争议纷纷。

说几个基本常识,中国的灰氢产能(煤炭、天然气制氢)全球第一,但那个不能直接用于燃料电池。

电解水得到的纯氢,中国不但产量极低,成本极高,而且最制约的是液氢产能,这个方向是美国第一,

中国搞氢燃料电池,就是以己之短,攻敌之长!

~~

美国垄断全球液氢

中国氢气全球产量第一,为什么美国竟然垄断全球液氢?

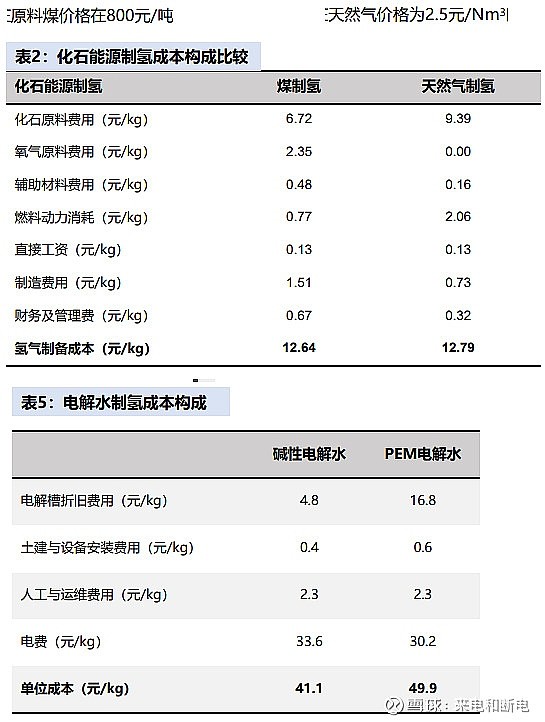

在液氢产业链中,氢气的制备比较简单,电解水制氢成本大概40~49元/kg,煤或天然气制氢成本大概13元/kg。

中国是全球氢气第一生产大国,2022年3月,国家发展改革委高技术司副司长王翔在新闻发布会上透露:“我国已是世界上最大的制氢国,氢气产能约为4000万吨/年,产量约为3300万吨/年(全球产量9400万吨)。主要由化石能源制氢和工业副产氢构成,煤制氢和天然气制氢占比近八成,氯碱、焦炉煤气、丙烷脱氢等工业副产氢占比约两成,可再生能源制氢规模还很小。”

在精细的工业上,氢气都是采用电解水方式获得,成本较高。美国电价低于中国,曹德旺谈为什么去美国办厂时说过,电价4.5美分/度,折合人民币不到3毛。而中国电价很贵,工业用电一般为0.86~1.80元一度电。所以我们的氢产业基本采用化工方式。

而在航天领域,用电解水方式获得高纯度氢气,其成本就比美国高了2~5倍。

而这还不是最恼火的,真正制约我们的是氢气的液化!

液化里面有很多关键设备,技术壁垒高,我们暂时做不出来。上个世界末法液空和林德向中国出售 2 吨 / 天及以下的氢液化装置,但是10 吨 / 天及以上领域的大型氢液化技术与成套装置仍属于禁运设备,同时 DN50 及以上的液氢阀门、氢膨胀机(核心设备)和氢潜液泵等关键设备和零部件也未开放。

所以我们的产能很低。

截止2022年数据,全球的液氢产能485吨/天:

美国18座液氢工厂,产能326吨/天。

加拿大5座液氢工厂,产能81吨/天,被美国控制,美国控制了全球84%。

日本11座液氢工厂,产能43吨/天。日本在新能源车路线上走的是氢能源方式。

欧洲4座液氢工厂,产能29吨/天。

中国5座液氢工厂,产能6吨/天。其中海南文昌(日产2.5吨)、北京航天科技集团六院101所和西昌基地的4座工厂加起来产能5.5吨/天,均服务航天火箭发射。另外101所建了一个民用的0.5吨/天。

美国空气产品公司和普莱克斯(已与林德合并)两大集团垄断了美国90%的液氢市场。美国的民用液氢占据主流,且主要用于工业领域。其中 33.5% 用于石油化工行业,37.8% 用于电子、冶金等其他行业,10% 左右用于燃料电池汽车加氢站,仅有 18.6% 的液氢用于航空航天和科研试验。

我们不但产量低,高纯氢气以及液化的成本也是美国的数倍。叠加起来,我们的液氢成本是美国的数十倍!!!

在《突破封锁,我国液氢产业发展驶入快车道》一文中谈到:

中国液氢生产成本高昂,是美国(2.5 美元 /kg)的 20 倍以上,产品质量和制造水平与美国存在较大差距。

中国在 2015 年实现了火箭发射场用 300m 大型液氢罐的自主设计和小批量生产,打破了发达国家在液氢储存领域的垄断之后,美国企业对中国液氢储运容器的管制开始有所放松。美国 Gardner Cryogenics 等企业将此前禁运的 ISO 不锈钢液氢罐箱运入中国,以支持美国气体公司利用此液氢罐向中国高价出口和倾销美国的液氢,在中国民用超纯氢市场谋取暴利(中国 6N 以上超纯氢的制取成本超过 150 元 /kg,是美国本土液氢售价的 8 倍左右)。

而在航天领域,氢氧发动机中用于吹除管道中空气的氦气,全球氦气产量最大的国家仍然是美国,占了大概50%!

穷人玩不起液氢!