$海尔智家(SH600690)$ $美的集团(SZ000333)$ $海信家电(SZ000921)$

家电品牌出海乃大势所趋,东南亚地区人口、经济发展正处于上升期,营商政策相对宽松,与中国关系较为密切。家电市场发展前景良好,我国优质家电企业基于产品、成本、效率多重优势,积极进行渠道布局、自有品牌打造,出海抢占全球份额前景可期。

东南亚地区贸易政策宽松,营商环境良好。 1)对内贸易零关税,一体化进程加速: 2)对外开放程度高,积极融入全球贸易体系。

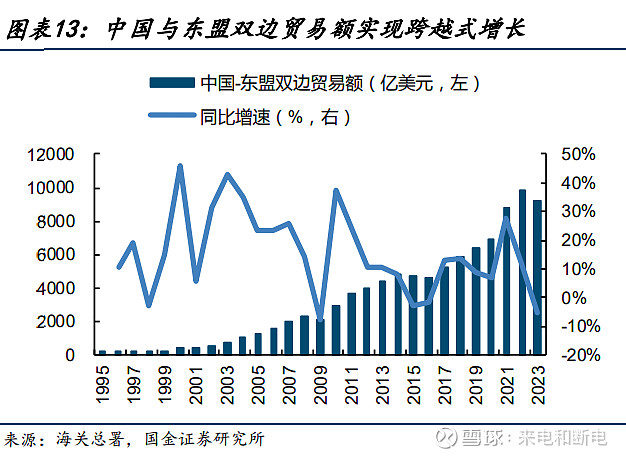

海关总署数据显示,1995 年,中国与东盟贸易总额仅为 184 亿美元,2023 年,中国与东盟贸易总额已达 9265 亿美元, 其中,对东盟进口/出口分别为 3880/5237 亿美元。

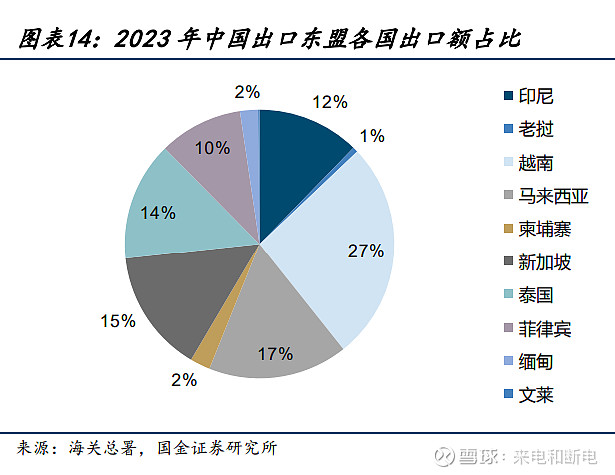

从出口贸易额来看,目前,中国对东 盟前六大贸易伙伴分别是越南(27%)、马来西亚(17%)、新加坡(15%)、泰国(14%)、 印度尼西亚(12%)、菲律宾(10%)。

东盟GDP连年高速增长

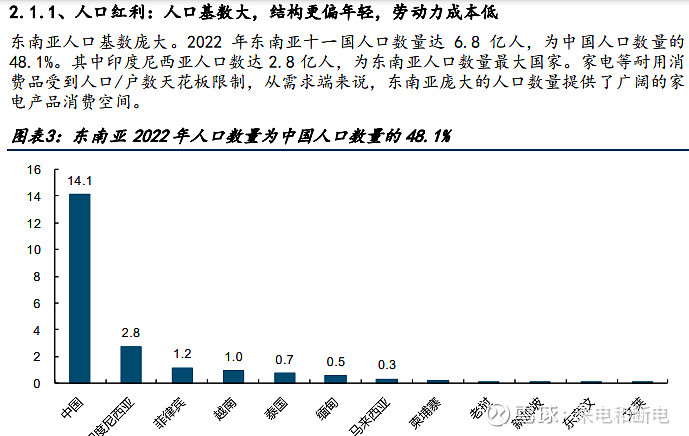

但家电普及率不高,带来巨大市场空间.

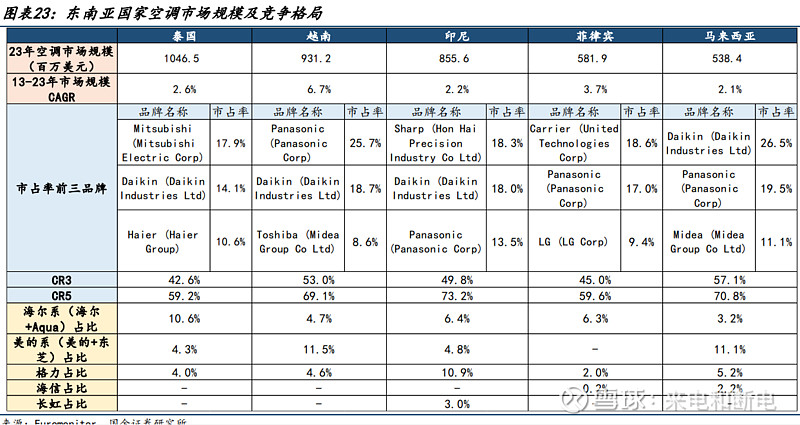

中国家电企业在东南亚市场占有率情况,

需要注意的是,由于日本和东南亚关系非常密切,且日本家电企业曾经横扫全球,所以东南亚老百姓和20年前中国人民一样,对日韩家电品牌有盲目崇拜,中国家电在东南亚,大多主力是收购的日本品牌,例如海尔的AQUA,美的的东芝。

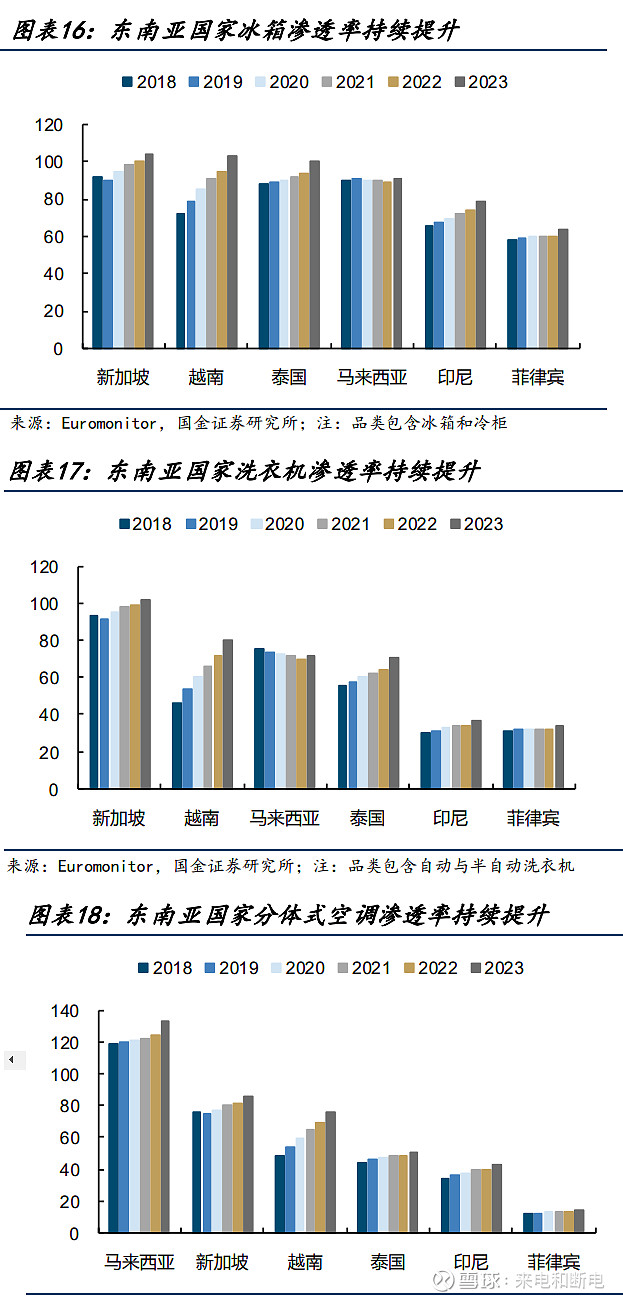

(1)电冰箱

2023 年,东南亚主要国家(新加坡、印尼、菲律宾、越南、泰国、马来西亚)冰箱市场规模合计 41.2 亿美元,同比增长 6.1%,相当于中国市场冰箱规模的 19%。

分国家看,印尼自 2021 年反超越南成为东南亚最大冰箱市场,2023 年市场规模达 1.2 亿美元,但增速较低,2013-2023 年 CAGR 达-1.3%,2023 年印尼冰箱保有率仅达 78%,相当于中国城镇 90 年代末期水平,随着印尼人均 GDP 提升,我们认为冰箱普及进度或将提速。越南、菲律宾冰箱市场零售额增速较快,2013-2023 年 CAGR 分别为 4.2%、3.3%,其 2023 年冰箱保有率分别为 103%、63%。

东南亚冰箱市场 CR3 平均 56%,格局较为集中,中国企业通过海尔+AQUA、美的+东芝、海信等品牌在东南亚冰箱市场站稳脚跟,海尔系于东南亚市场位于市占率三、四名的水平,美的系在泰国、马来西亚市场优势更大,海信主战场为马来西亚,目前国牌主要的竞争品牌为松下、LG、三星、夏普(鸿海并购)。中国企业市占率仍有提升空间。分市场来看:

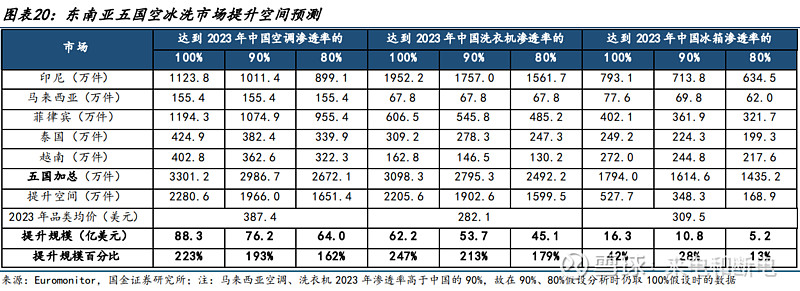

(2)洗衣机

2023 年,东南亚主要国家(印尼、菲律宾、越南、泰国、马来西亚)洗衣机市场规模合 计 26.7 亿美元,同比增长 5.3%,相当于中国市场的 18%。分国家看,越南市场规模最大,2023 年达 7.4 亿美元,13-23 年 CAGR 达 4.9%,保持稳定增长。

东南亚市场洗衣机 CR3 为 49%,海尔系洗衣机市占率于东南亚位于三、四名水平;美的 东芝于越南、马来西亚市场优势突出,位于市占率第二;泰国市场海尔、美的份额不足 10%,具有较大提升空间。

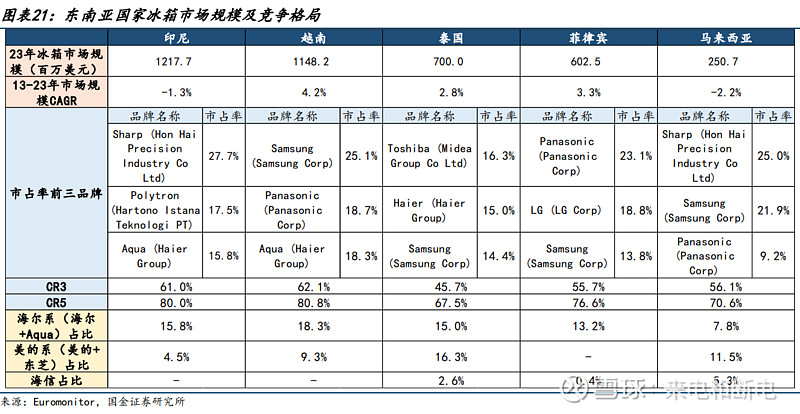

(3)空调

2023 年,东南亚主要国家(越南、印尼、泰国、马来西亚、菲律宾)空调市场规模为 43.2 亿美元,相当于中国市场的 9%。东南亚整体空调普及率低,空调属于电扇消费升级 产品,需求刚性不及冰箱,但东南亚空调市场规模持续增长,越南、菲律宾增速较高, 2013-2023 年 CAGR 分别为 6.7%、3.7%。

空调市场 CR3 为 48%,日本品牌占明显优势,中国品牌逐渐成长,美的在越南、马来西 亚,海尔在泰国、格力在印尼市占率均超 10%。