白天一直没空,现在来完成答应大家的长文

打开雪球就看到一个不好的消息,居然提前半年月把1919的一季度预增发出来了,过份了 啊,学会偷袭了,本来我还指着1919再跌一点我来一个三进宫,现在机会可搞没了。看来1919还是很注意群众呼声。 不知道那些看空1919的机构要怎么搞,这一季度就把全年的业绩额度给超了,后面几季度得拼命亏才行啊。

所以中远海控的水手们,你们激动个啥,今天后勤装备部的2866多分点红,稍回了点血,你们就不淡定了? 你们可以每年要赚1000亿人民币的王者,担心啥?分多少红重要吗?回购重要吗?增持重要吗? 其实都不重要,只要1919家的船还在运货,只要太平洋没结冰,只要运价没有腰斩再腰斩,拿着就好了,过程重要吗?后面一定是胜利的。 别被一些人带了节奏,今天提案,明天请愿,后天要信给ZJW? 有毛病闲的。 我们炒股是为了赚钱,不是为了当网红,当然更不能被别人当枪。 赚钱靠捂,不带杠杆,安心拿着就好了,盈利一天天的涨,机构们最后会来接盘的。

其实我海控研究不多,因为太复杂了,没空搞,那么多数据,想想都怕。 不过就象我在海控跌破10块时喊话的那个长文, 1919没问题的, 机构会一次一次打脸,最后承认他们的错误。赚的,就是这个认知差的钱。

我是比较懒的,胆子也比较小,不然2020年我肯定是单吊海控了,当然回头谁都是神, 1919我做了两轮抄底,效果都不错,希望水手中的不坚定者多带带节奏,给我三进宫的机会。

此处是分割线 ---------------------------------------

言归正传

最近基金张大佬写了封信,说他是追求企业现金流的,所以买了泡泡玛特,这不是纯扯淡吗?叶公好龙。

今天我就给大家说一下什么是现金流优秀的好公司。

我从19年来,做了三个股票, 19到20是01810小米, 20年到21年做了00716胜狮货柜 ,21到现在做的是即COSCO的兄弟,CHINA SHIPPING的残骸,20%息率份子,全球集装箱生产第二,全球集装箱租赁第2或者第3,74条船低价租给COSCO的冤大头,年经营净现金等同市值的$中远海发(02866)$ 。

这个票已经淡出机构的视野很久了,你能找到的研究报告都是乾隆年间的。但这真是一块金子, 觉得海控分红不够的,来海发吧, 母公司可分配利润是36亿,直接分了30亿,02866如果能维持这个分红,5年可以回本。

提到这个公司,很多人的第一印象就是负债太高,风险太大。如果真是这样,为啥还可以分这么多红呢,不应该先还债吗?难道是传说中的老鼠仓?

其实结论都在报表中。在这里先表扬管理层,这次的报表里面要的信息都有了。公司可以藏利润,但不能藏得不清不楚。

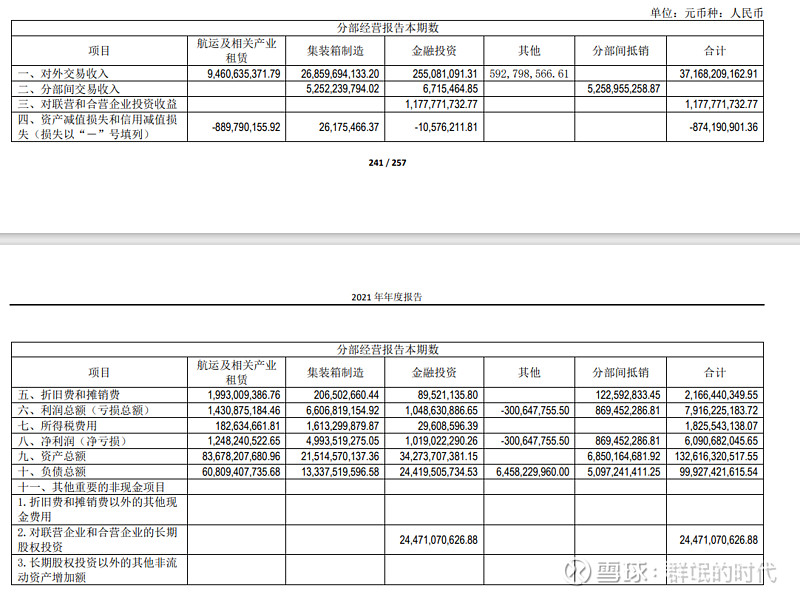

这个分部经营报告里说的是海发的三个主要业务:出租船和箱,造箱,投资。

可以看出最主要的负债是出租箱和船相关的608亿,对应的资产是836亿, 负债率差不多75%, 这个负债中多数都是专项对应的,通常是海特海能的要造船 ,找到海发,海发借点债,下单给船厂,再融资租赁给海特海能。 这种负债对于海发来说基本是无风险。那无什么海特和海能这些要通过海发呢, 主要原因就是海特和海能这些弟弟们经营很不稳定,找银行贷款比较麻烦,所以把这些贷款就集中到海发,顺带收点息差和手续费。可以说这些事实上是海特和海能的资产和负债, 所以减值之类的都是在海特和海能做。

除了船主要做融资租赁外,主要就是400万标准箱的集装箱,集装箱都是经营租赁,门道也在里面,在报表上主要体现在固定资产净值 291亿+存货大约44亿。 存货里面为啥有44亿呢,因为集装箱生产后要卖给了自已家的租箱公司,所以是自制的,合并报表按成本算存货,并且把集装箱已经体现的8.7亿利润抵消掉了。44亿+8.7亿=52358955258.87, 看不懂的慢慢看,慢慢看也看不懂直接跳过。如果这部分不是自已拿来租,卖到外面至少多10亿利润。 所以通过内部销售差不多10亿利润就没了。 这10个亿不是消失了, 是把账上44亿的存货按照肯定高于52亿的代价租出去了,这10个亿会随着租金慢慢回来。 知道为啥 只租13年吗?因为超过13年就要算融资租赁,就要根据市场价值在账上调整 。

还有就是硬来,直接以给1919利益输送的74船 ,废钢强行跌价,减掉了8.89亿。

所以会计好就是牛,海发的高层都是高级会计师, 这两个操作2021年的利润就少了20亿。非常灵活。因此2021年 中远海发的实际利润差不多应该

有人问我,2021年是集装箱生产百年一遇的行情,2022年海发集装箱生产不好了利润不就没有了吗?

首先,2022年的集装箱生产目前中集已经吃饱到年中了,海发会不行?再说1919收了2866这74条船的大礼, 不开启买买买模 式吗? 而且仔细翻下数据2021年买的还没有2010多,这不地道啊。

其次,就算不看集装箱制造, 2021年租赁模块香港公司的利润是32个亿,怎么合并到12亿那是会计的本事, 400万个集装箱,90多条船,你觉得一年现在要租多少钱,而且这个租期都是N年的,稳定流入。 400万个集装箱,一天的租金一个据说现在是6毛到8毛美元,最高时到过1.3美 元, 而对应的成本就是一点资金成本和不到20亿的折旧。 你觉得2022年中远海发的租赁模块要赚多少钱呢?

最后对于投资模块,这一块是垃圾,中远主要是投资招行尝到的甜头,所以投了一些银行和大国企的财务公司,目前银行都估值很低,还好海发是按权益法,因此2021比2020少了8个亿的投资利润,这也是为啥预告上限是68亿,开出来是60亿的原因。 实际流入的现金只是收到的利润,也就几个亿,鸡肋。 但是另一面,和银行的参股,有利于低成本取得资金。

要知道按海发的估计, 降息 100BP, 就可以多赚5个亿。 是不是最近一直听到说要降息啊。

以上都是一些朋友问的问题,回复在上面,主要是把藏的利润给找出来。

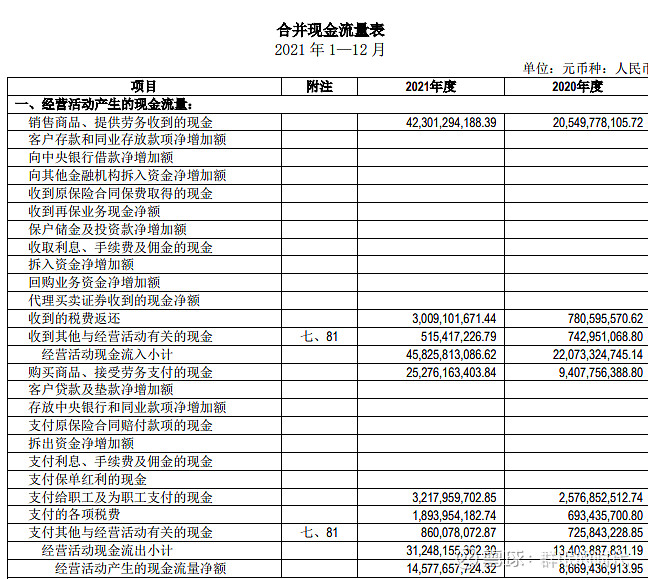

其实这些都不重要, 利润这个会计科目太容易弄了,不容易弄的是啥 呢,就是现金流量表,我截的这一项, 海发 2021年的经营活动产生的现金流是 145亿。

145亿比前两天的按港股股价计价的总市值还低。 我打个比方,你买了一个饭馆,145万,然后年终一结账给你拿出145万来,这饭馆你买不买。

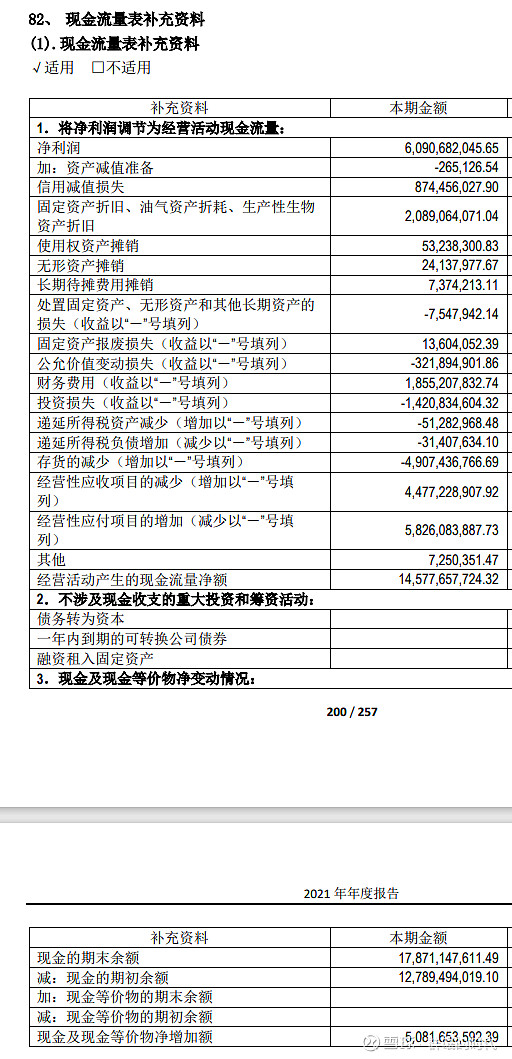

为啥这个现金流这么优秀呢,比利润高了85亿,可以看下面这个表。 想搞明白的自己可以找本书看。 这里面就可以看到乱提的8.7个亿和资产摊销的21个亿是不影响现金流的。

可以说,02866是AH中少有的超低估优秀现金流股票。 而且从最近公司的行动和派息比率上看起来, 公司已经不再大额资本支出,甚至将一些非核心业务转换为现金,给兄弟公司的融资租赁也会有相对应的低息借贷。由于现金流太优秀, 2021年也还了大量的银行贷款,导致财务费用少了9个亿。

因此可以大胆预计, 02866在未来至少5年内应该都可以维持不低于今年的派息幅度,也就是等派息可以收回成本。

与常见高派息的公用事业股不同,2866不用担心大规模的基础设施资本支出,例如燃气管道升级,公路大修等。与银行相比, 2866杠杆低得多,而且租给兄弟公司有啥风险,包租公本就是天下第一的职业?

这么优秀的股票你觉得可以值多少钱呢?今天的最高1.61港币贵吗?

1919肯定更剌激,如果利润维持2到3年,我都不知道应该涨到多少。 2866更容易懂,更稳定,更少意外,更清静,成交少,但要能熬。(我已经坐了两次过山车了 , 1.1到 1.9的过山车,不动如山,等收息)

最后, 你买了的中远旗舰01919, 我买了中远加油船 02866, 祝我们都有光明的未来。双子星闪耀吧,别辜负了这大航海时代。$中远海控(SH601919)$ $中远海发(SH601866)$ @今日话题