本章写于2023年10月,目前醋化股份23年年报业绩和一季度均不佳,但读者可以把它当成科普性的文章进行阅读,并做持续跟踪。

一.发现之旅

发现醋化股份日期2023年9月16日,通过查找连续10年ROE大于10%的公司中找出。觉得名字挺有意思,海天是做酱油的,当然也有醋,主要人们一提到海天就想到酱油,我就想难到这是一家做醋的公司?

连续10年ROE大于10%的A股上市公司只有312家,基本都是非常出众或银行类重负债公司,而醋化股份就是其中之一,我简单查了下,醋化股份2022年资产负债率是34%,净资产收益率20%,这是尖子班中的好学生啊。但市场人气排名4900多,看来市场并不看好它,让它坐在了教室的角落里。醋化股份究竟是成绩有水分,还是隐姓埋名的高手,带着这样的疑问我开始了追寻醋化股份的旅程。

二.纸上谈兵

由于无法真正进入醋化股份进行更深入的了解,因此以下所有的分析我都称之为纸上谈兵。

2.1 公司属于什么行业

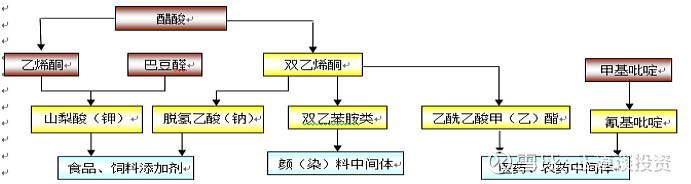

和我最初想的并不一样,醋化股份是一家做高端专用精细化学品的公司,主要产品是双乙烯酮(基础化工)、乙酰乙酸甲/乙酯(医药和农药中间体)、山梨酸钾(食品和饲料防腐剂)、乙酰乙酰苯胺(颜料和染料中间体)。为了更好理解这些产品,我在2020年醋化股份的年报中找到了相对好理解的产品工艺图,如图2所示。简单点说醋化股份就是一家用醋酸在添加些其他物质通过化学反应得到市场需要的一些化学产品。

2021年醋化股份年报

2.2 公司靠什么盈利

产品类公司的盈利方式很简单,卖出商品的价格-原材料-运营成本-税费=利润,虽然在利润表中已经体现了各种收入和费用,但是不够详细,无法判断这个公司到底是铁还是金,因此我们先从原材料开始本次的旅程。

2.2.1 原材料

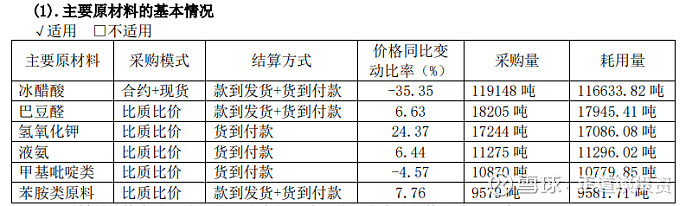

通过公司的年报我们可以查到原材料主要有六种,冰醋酸、巴豆醛、氢氧化钾、液氨、甲基吡啶类和苯胺类,这些原材料占到了总成本的80%,因此原材料价格的变动会直接影响公司的利润。以2022年为例,醋化营业收入同期增长20%,而归母扣非近利润增长了200%,年报中可以查到冰醋酸采购价格同期下降了35.35%,可见原材料冰醋酸的价格对其的影响。下图3是醋化股份年报截屏,

由此表可以看出原材料中,巴豆醛、氢氧化钾、液氨和苯胺类价格虽然同期增长,但是冰醋酸下降幅度较大,由此我们可以判断出原材料价格主要由冰醋酸影响,因此我们找到了本次旅程的第一站冰醋酸。

冰醋酸:又称为乙酸,是一种有机化合物,化学式CH3COOH。本篇主要介绍其工艺及国内的产能状况分析,进而判断未来价格状况。

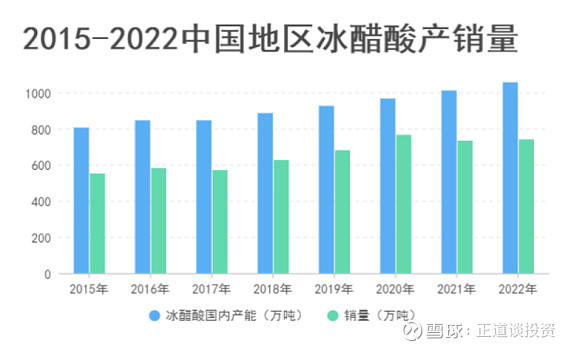

目前国内的冰醋酸工业生产工艺主要是甲醇羰基合成工艺,原料是煤或天然气,主要生产企业是江苏索普、鲁南化工、塞拉尼斯(南京)、华鲁恒生等,其中最大规模的江苏索普为上市公司,产能占总产能的14%左右,年产能120-140万吨,销量110-120万吨。经与醋化股份董秘咨询,冰醋酸供应商主要来自索普和华鲁恒生。图4是2015年至2022年国内冰醋酸的产能和销量情况,2021年冰醋酸的产能已经突破1000万吨的产能,销量达到700万吨以上,并且目前已知的在建产能在700万吨以上,预计2025年将达到1500万吨的产能。

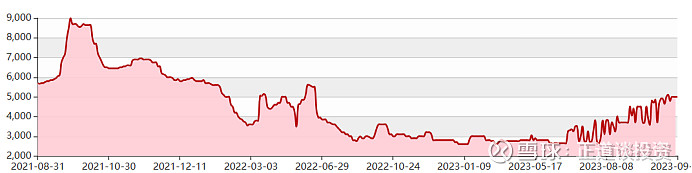

2021年国内冰醋酸出口同比大幅增加,导致国内冰醋酸货源紧张,价格不断攀升,由1月初的最低3700元/吨波动上升至10月中上旬的9200元/吨,截至2023年9月价格在5000元上下波动。下图5是2021年9月至2023年9月冰醋酸的价格波动图。

醋化股份年对冰醋酸的需求量是10-12万吨/年,占总产能的1%,不存在国内原料供应不足问题。以江苏索普冰醋酸的成本价格为参考,通过查询江苏索普2022年年报其冰醋酸成本价格在3000-4000元每吨。根据图5所示,21年冰醋酸平均价格最高,2022年和2023年上半年最低,而醋化股份净利润也是2021年最低,2022年最高,按此预测2023年上半年应有好的利润增长,但事实却并非如此,2023年半年报的净利润不足同期的一半,半年报中解释为“行业下游加速去库存导致短期需求减弱、市场竞争加剧。加之国内外经济下行影响,市场需求低迷,报告期内公司主营产品的内外贸市场价格均出现不同幅度下跌,盈利空间收窄”,可以理解为需求下降后商品价格降低,说明公司的溢价能力不强。原材料冰醋酸价格的变动只能作为影响利润的原因之一,因此我们接着到达了旅程的下一站产品。

2.2.2 产品

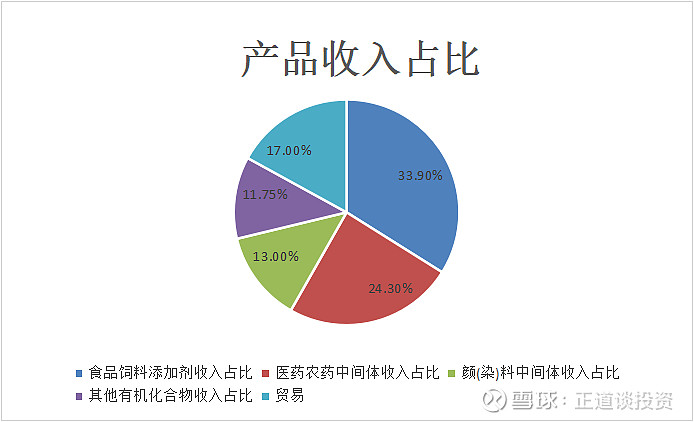

醋化公司的产品主要应用于食品和饲料的防腐,医药及农药的生产,颜(染)料的生产三个领域,因此本公司的产品分为:(1)食品、饲料添加剂:山梨酸钾、脱氢乙酸钠、乙酰磺胺酸钾;(2)医药、农药中间体:乙酰乙酸甲(乙)酯;(3)颜(染)料中间体:乙酰乙酰苯胺类产品。

首先先看下各类产品收入占比,如下图6

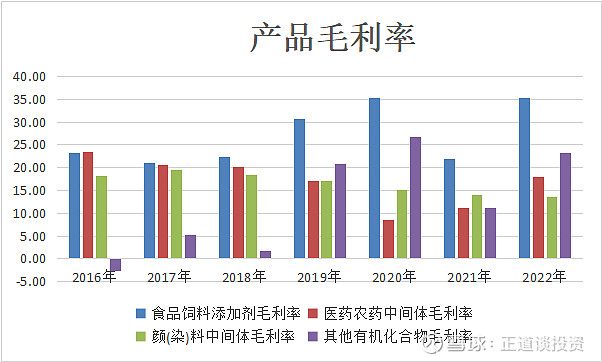

接着看看每种产品的毛利率,如下图7所示,

由图6和图7可以看出食品、饲料添加剂产品收入占比最高且毛利率最高。医药、农药中间体其次,因此我们重点分析山梨酸钾、脱氢乙酸钠、乙酰磺胺酸钾和乙酰乙酸甲(乙)酯四种产品。

山梨酸钾可以有效抑制霉菌、好氧性细菌以及酵母菌活性,还可以防止葡萄球菌、肉毒杆菌以及沙门氏菌等微生物的繁殖,由于其毒性低,属于GRAS级别,GRAS的意思是一般认为安全,是美国食品药物管理局的检验标记,证明食品安全可,因此成为最广泛的食品防腐剂。醋化公司年报中提到可能面对的风险的第一条就是食品添加剂产品被公众误解的风险。因为目前大多数人的认知都停留在小视频认知层次,添加剂对身体健康有害就认为只要是添加剂就是有害的。醋化公司年报对此解释的比较详尽,这里引用一下“一是将食品添加剂和违法添加的非食用物质混淆。《食品添加剂使用卫生标准》(GB2760-2011)明确规定了食品添加剂名单,凡未在该标准中列明的“食品添加剂”均属于非法添加物,如苏丹红、三聚氰胺等均属于非法添加物。二是对食品添加剂超量使用产生的不良后果产生恐惧。《食品添加剂使用卫生标准》明确了各种食品添加剂的最大使用量,在标准范围内的使用均安全的。公司生产的山梨酸(钾)和脱氢乙酸(钠)产品,均是国际粮农组织和卫生组织推荐的高效安全的防腐保鲜剂,山梨酸钾的毒性是食盐的1/2,在进入人体后,最终分解成二氧化碳和水,在人体内无残留”。山梨酸钾是否如年报中所说的还没有食盐的毒性高呢,首先我们先了解下国家对此的添加标准,我国《食品添加剂使用卫生标准》(GB2760—1996)规定:山梨酸及山梨酸钾用于肉、鱼、禽类制品时的最大使用限量为0.075g/kg;水果、蔬菜及碳酸饮料为0.2g/kg,胶原蛋白肠衣、低盐酱菜类、蜜饯、果汁饮料、果冻等为0.5g/kg;果酒为0.6g/kg;塑料桶装浓缩果蔬汁、软糖、鱼干制品、即食豆制品、糕点、面包、乳酸菌饮料等为1.0g/kg。山梨酸钾ADI(每日超过这个摄入量会有危害)是0.025g/kg体重。LD50(半数致死量,即吃下这个计量后,有一半的试验体死亡)是5g/kg体重,这个是国际上允许使用山梨酸钾前实验所得的标准。按这个标准看看一个60公斤成年人的食用量,ADI是1.5g,相当于每天吃下肉、鱼、禽类制品20公斤或碳酸饮料7.5公斤或糕点、面包类1.5公斤才会对身体产生危害,实际上正常人的摄入量只有不到1/20。另外以下的参考数据会让你打开眼界,如下表山梨酸钾的毒性是食盐的1/2指的是可以安全的食用量。

其次了解下为什么要使用山梨酸钾,因其具有非常强的抑制霉菌与腐败菌的作用,而且在水中极易溶解,也就是蔬菜、肉类等新鲜食物表面如果存有山梨酸钾可以通过清水洗掉。随着地球上人口数量的增长,食物的供应必须由工业化的高效生产才能满足,不论何种食物存储是最大的问题,为了解决牛奶的存储发明了利乐包装,其他食物存储最有效的途径还是防腐剂。山梨酸钾由联合国粮农组织推荐为安全、高效的食品防腐剂,将成为未来必不可缺的物质。

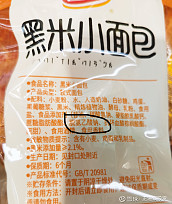

为了更好的了解山梨酸钾使用情况,进入超市的食品区域看看配料表,像大米、面粉、食用油、冷冻食品、牛奶无山梨酸钾。饼干类、蛋糕类、调味剂类一部分使用山梨酸钾或脱氢乙酸钠,火腿类、果冻、面包基本全都使用了山梨酸钾或脱氢乙酸钠。总结一下就是无法通过冷冻、包装等其他方式进行防腐的食品都添加了山梨酸钾和脱氢乙酸钠。如下图举例

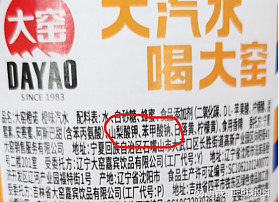

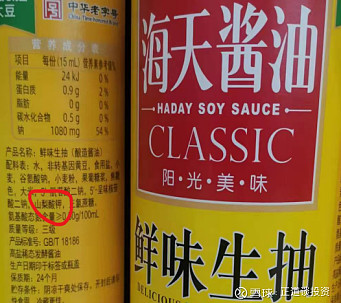

(注:一些产品中的防腐剂使用了苯甲酸钠,山梨酸钾的ADI是0~25mg/kg·d,LD50为10.5 g/kg,而苯甲酸钠的ADI 是0~5mg/kg·d,LD50为4.07g/kg。两个指标都是越大越安全,由此可以判断山梨酸钾的毒性更小一些,但由于价格口味等不同,一些产品仍然会选择苯甲酸钠作为防腐剂使用,海天酱油不同产品使用了不同的防腐剂,如下图)

上述内容科普的方面多一些,一是让大家理性地看待防腐剂,个人看法是能在产品配料表中存在的并不可怕,这些会有相关检测部门进行抽检,食品添加剂的含量标准都有明确规定,一旦检测出现问题对于一个大型的企业将是毁灭性的打击,尤其在当下传播速度比较快的年代,因此购买此类食品时大的品牌保障性相对高一些。另一方面主要还是看这种产品是否有被替代的可能,山梨酸钾和脱氢乙酸钠属于高效安全的防腐保鲜剂,目前已经形成了批量的工业化生产,应用的范围广泛,未来随着生活方式的改变,人们对于防腐剂理性的对待,未来市场还有较大的发展空间。一种新添加剂的出现需要经过大量的实验和时间的验证才能推向市场,因此梨酸钾作为已经验证过的食品添加剂其替代性较低。

最后看看山梨酸钾的生产企业,也就是醋化股份在这种产品方面的竞争对手是谁。全球山梨酸钾的产能主要分布在中国(全球总产量的90%),主要有润普食品、宁波王龙、金能科技和本文的主角醋化股份,其中润普食品和金能科技产销量远低于醋化股份,只有宁波王龙产品结构与醋化股份相似,并且产销量大于醋化股份,由于宁波王龙是非上市公司,无法获得详细的信息比较。

醋化股份是国内最早研发生产山梨酸(钾)的企业,也是我国对应产品的生产标准第一起草单位,属于该行业的龙头。

脱氢乙酸钠与山梨酸钾同样属于高效的防腐剂,本节不进行细化讲解。近两年对脱氢乙酸钠的安全性有所质疑,并且修订了其使用范围,删除了脱氢乙酸及其钠盐在黄油和浓缩黄油、淀粉制品、面包、糕点、焙烤食品馅料及表面用挂浆、预制肉制品、熟肉制品、果蔬汁(浆)的使用规定,这将影响脱氢乙酸钠的销量。

但在上述查找的配料表中,脱氢乙酸钠的应用不广泛。

乙酰磺胺酸钾又叫安赛蜜或AK糖,是一种食品添加剂,化学性质稳定,不易出现分解失效现象;不参与机体代谢,不提供能量;甜度较高,价格便宜;它是醋化股份21年投入生产的新产品,主要为了适应当下少糖的需求。安赛蜜的龙头企业是金禾实业,市占率占比全球的50%以上,随着安赛蜜使用量的不断增长,公司在此赛道布局可以增加营业收入。目前公司的生产能力为1.5万吨/年(金禾实业产能1.2万吨/年),由全资子公司南通宏信化工生产,截至2023年8月31日,宏信化工信息显示亏损3630万,经与醋化股份公司董秘咨询,安赛蜜于2023年6月开始正常生产,预期未来将进入正常生产状态,扭亏为盈后将成为醋化的一个利润增长点。

乙酰乙酸甲(乙)酯一种重要的有机合成中间体,目前开发农药中间体、医药中间体。在农药行业中,乙酰乙酸甲酯在农药行业中主要用于合成杀虫剂二嗪农、除草剂吡唑特、杀菌剂土菌消。化学助剂,乙酰乙酸甲酯除作为纤维素酯溶剂外,还可以作为抗疟药物合成、香料、涂料的溶剂;另外作为溶剂合成醇铝和螯合剂,用于树脂改性、印刷油墨的增粘,提高粘合力;还可以作为聚合催化剂,用于制备与铝、铬等的金属配位化合物;合成系列维生素,用于合成维生素E的原料芳樟醇和异植物醇;乙酰乙酸甲酯可以合成β-紫罗兰香酮,该品是制备维生素A和胡萝卜素的重要原料;有机合成,乙酰乙酸甲酯可以合成多种重要的精细化工中间体;染料行业,乙酰乙酸甲酯作为原料可以合成多种新型的重要的苯胺系列的染料中间体。由此可见,此种产品应用非常广泛,处于多个行业上游原材料地位。

醋化股份是生产乙酰乙酸甲(乙)酯的标杆企业,生产规模较大,此类化工产品受环保影响,小规模的作坊陆续关闭停产,将利于醋化股份对乙酰乙酸甲(乙)酯定价能力。

2.2.3 财务数据分析

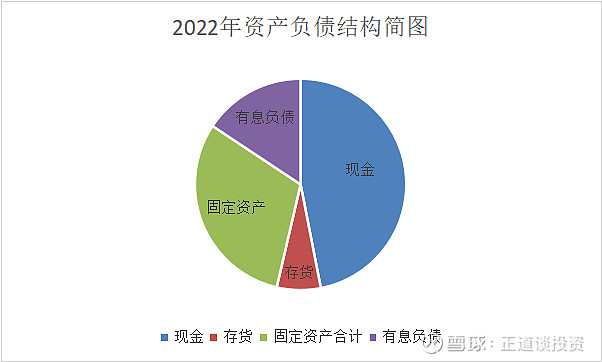

醋化股份于2015年上市,因此财务数据的统计时间是2016年至2022年7年期间。首先看下简化版的资产负债表:

醋化股份资产负债结构比较简单,主要由现金、固定资产、有息负债和存货构成。现金占比最大,说明资产负债结构好,资金充足,有较好的风险抵御能力。

应收和应付总额基本持平,说明公司在上下游方面具有较好的信誉,应收账款账龄较好,近5年的一年内应收账款占比都在99%以上,并且每年都做了合理的坏账计提。存货占总资产比不高,近六年维持在7%-9%之间,在结构上原材料占比为30%,库存商品的比重仅为27%。受近两年原材料价格波动影响,2022年原材料占比上升至40%,原材料较往年有所增加,因化工原材料属于危险化学品,醋化股份在原材料的储备上受到限制,因此无法摆脱原材料价格波动的影响。固定资产2022年增加的原因是新增安赛蜜1.5万吨/年的产线,在建工程按期转入固定资产,资产清晰明确。

总体看醋化股份的资产负债表比较简单,近7年的资产呈稳步提升趋势,年均复合增长率为10%,相应的现金、存货和负债的年均复合增长率也在10%左右,但是有息负债没有增长,结构上由短期借款变为长期借款,年报中显示的长期借款类型是信用借款,无抵押借款。评价为稳健发展类型。

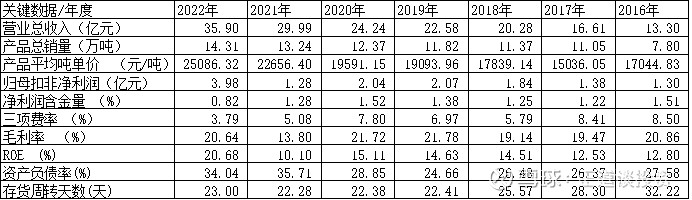

接下来看看醋化股份一些关键的经营数据,如下表

醋化股份营业收入7年年均符合增长率为15%,扣非净利润为18%,考虑2022年原材料变化的因素,将净利润为15%。产品销量7年年均符合增长率9%,价格增长为5%,与营业收入吻合。利润转化为现金的能力较好。三项费率(销售费用、管理费用、财务费用)逐年降低至3.79%,处于行业非常好的水平。毛利率7年中只有2021年为13.8%,其余都保持在20%的水平。ROE7年保持10%以上,平均值为14.34%,这个ROE值在A股的众多企业中,尤其是制造业中非常优秀。

存货周转天数保持在22天左右,优于同行业的龙头企业梅花生物和金禾实业(两家的存货周转天数为60天左右)。

2.2.4 总结

结合醋化股份的原材料分析、产品分析及财务数据,原材料部分占总营业收入的80%,公司各项费用率为5%,总体的净利率为15%(不含税),这个数据与财报中数据基本一致,除了2021年净利率为5.8%以外都保持在10%左右。2023年半年报中,醋化股份净利润同期下降较多,营业收入相对下降低些,毛利率降低至13%,下游市场对公司的产品需求降低。是否受疫情后经济的影响,无法准确判断,以2024年年报数据出炉后跟中分析。

一.行业内较量

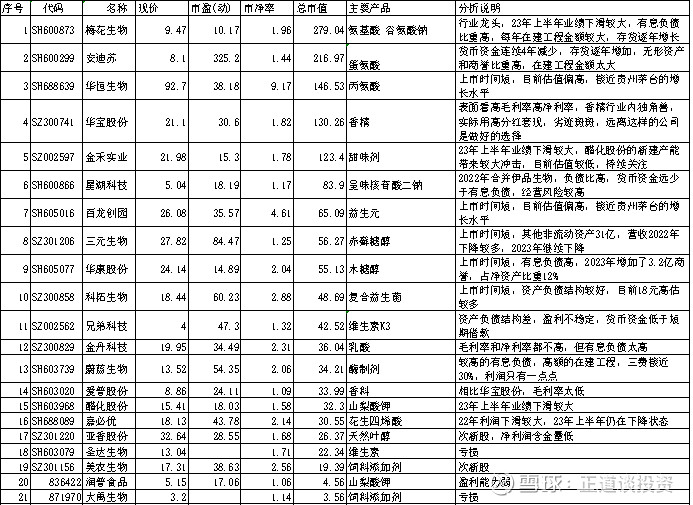

醋化股份归入到食品及饲料添加剂行业,在这个行业中的上市公司共21家,这个行业归属于化学制品行业,这21家上市公司主要经营与食品(人和动物)相关的一些营养剂、防腐剂、调味剂等添加剂,及一些附属产品(医药中间体、颜料中间体)等,截至2023年10月24日,该行业绝对龙头企业是梅花生物,无论营业收入还是扣非净利润都远远大于行业内其他企业。而醋化股份按市值排在15位,营收第5,扣非第7。

整个行业在2023年上半年营收出现小幅度下降,但扣非净利润大幅度下滑,其中金禾实业下降52.6%,华宝股份下降46.78%,梅花生物下降44.4%,醋化股份下降60%。行业中表现较好的是百龙创园和华康股份,2023年半年报净利润增长超过10%,不过俩家企业山市时间较短,百龙创园目前市盈率达到了37,估值偏高,华康股份市盈率15,产品是木糖醇值得持续关注。下表为21家上市公司的简单财务报表分析

总结:食品添加剂行业目前进入了竞争激烈的阶段,每个企业除了自身拥有的产品外,都试着扩展其他企业的产品,例如醋化股份安赛蜜产线与金禾实业竞争,梅花生物除了味精还进入了氨基酸行业,面对这样激烈的竞争行情下,企业的财务稳健性作为好公司的首选,有息负债低,不盲目扩张,因此这个行业值得关注的企业有梅花生物、华恒生物、金禾实业、百龙创园、三元生物、华康股份、科拓生物和醋化股份。

一.估值

本章主要对梅花生物、金禾实业和醋化股份进行估值,主要因这四家企业目前估值处于合理区间,财务状况良好。

三家公司采用了市盈率和市净率的方法进行估值,市盈率取10,市净率取1.5,这两个值主要参考三家公司在估值通道中较低的取值,并结合了行业的合理性,具体计算方式参考估值篇。

通过上表中股价与估值的偏差,可以得出目前梅花生物偏差最小,而金禾实业和醋化股份均偏高,主要因2023年净利润下降幅度较大影响,两家企业存在安赛蜜的竞争,可能是影响利润下降的原因之一。

风险警示:

醋化股份投资存在的风险如下:

1. 食品添加剂的安全风险:目前安全的食品添加剂在未来的研究实验中,发现了会对人身体造成损害,企业将面临产品滞销的风险。

2. 生产设备的安全风险:化工企业的生产设备出现较大故障,造成较大的人员伤亡和设备损坏,企业将面临停产的风险。

3. 环保风险:目前国家对环保越来越重视,企业的环保设施没有达到标准要求也将面临停产风险。

4. 股价波动风险:利润不稳定容易造成股价出现较大的波动。

投资者长期持有醋化股份将面临以上风险,应时刻保持谨慎。

二.总结

这篇对醋化股份的分析报告用了一个多月的时间,如果单看2022年以前的年报表现,醋化股份作为一个小市值的化工企业,盈利较好,净资产收益连续7年超过15%,财务杠杆稳健,整体表现是优秀的,但是2023年前三季度净利润大幅度下滑,营业收入下降幅度较少,说明企业目前产品的定价能力较弱,市场的竞争力不足,只能通过降价出售产品,护城河不够强大,达到优秀公司的标准还有较远的距离。但是我们可以对其持续评价和跟踪,看看它只是一时的业绩下滑还是会奋起赶上。通过对醋化股份的分析,在食品添加剂方面学到许多知识,以至于现在购买任何食品都习惯的看下配料表,了解了哪些是甜味剂,哪些是防腐剂,哪些是增稠的,并可以客观的看待食品添加剂,不会像以前那样一味的购买零添加的食品。增长自己的知识储备,这或许才是分析公司意义。