周期性行业中比较稳定的企业

南山与明泰

1. 铝行业概述

铝(Aluminium)在地壳中的含量仅次于氧和硅,居第三位,是地壳中含量最丰富的金属元素。全球铝土矿资源量约为550至750亿吨,按照目前的开采速度,这些储量将持续250至340年。铝不仅重量轻、质地坚,而且具有良好的延展性、导电性、导热性、耐热性和耐核辐射性。铝的应用非常广泛,家庭用的门窗、汽车、易拉罐、飞机、药用包装、太阳能板等,并且铝回收再利用率较高,未来可持续性非常好,这也是我相中铝的重要原因。

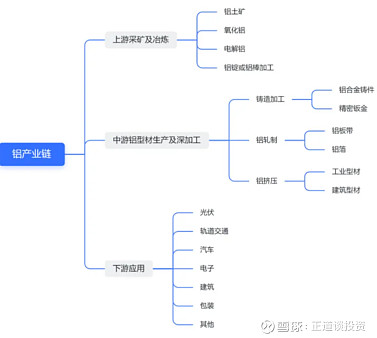

铝行业产业链

用铝土矿生产氧化铝,氧化铝通过电解提炼出金属铝称为原铝或电解铝。铝具有良好回收再生性能,将废铝回收熔炼可得到再生铝。原铝和再生铝均用于生产铝合金并加工成各类铝材和铝铸件。

铝材的加工工艺方法包括轧制、挤压、拉拔、锻造、铸造等。

如下图:

2. 铝产业链成本、价格及产能分析

2.1 氧化铝产量及价格分析

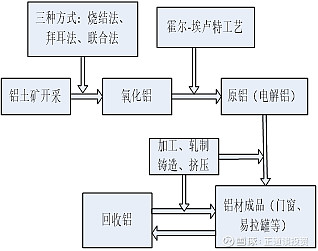

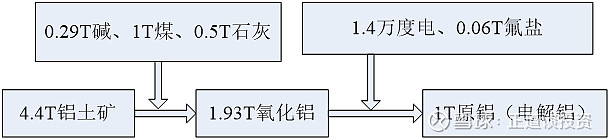

2.1.1 原料成本框架图

2.1.2 氧化铝成本及价格分析

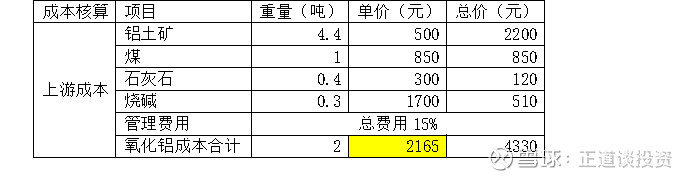

氧化铝成本估算:1吨氧化铝成本2165元

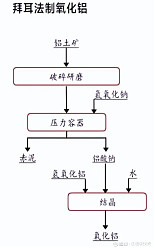

说明:生产1吨氧化铝平均需要消耗2.3-2.5吨铝土矿,以山西铝土矿成本为例对氧化铝成本进行分析,山西地区铝土矿开采成本140-150元/吨,运费55元/吨,破碎加工20-25元/吨,而加16%增值税和9%资源税,铝土矿成本在300元/吨左右,到厂需要500-550元/吨。部分企业会从山东调运进口铝土矿,从山东调运,货车运费200元/吨,火车运费在160元/吨,虽然火车运输相对便宜,但上下站各得另付30—40元/吨,因此运费费用仍然在200元左右,最后整体成本仍然是500元左右。综上在成本分析中铝土矿价格设定为500元/吨,氧化铝的价格为2200元/吨,这个价格相对较低,并且在市场上会有波动。

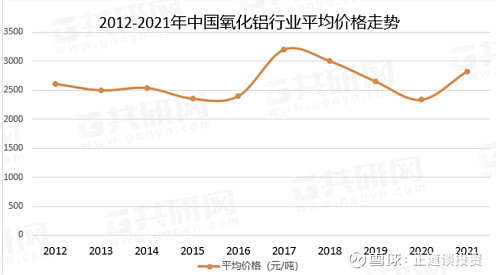

搜索到一个到2021年的氧化铝价格走势:2200元-3200元波动

下图为2024年5月13日,氧化铝的价格。

与山西相比,沿海地区进口铝土矿运费成本较低,通过全球铝土矿分布,国外铝土矿资源丰富,且进口铝土矿品位较高,因此沿海地区使用进口铝土矿生产氧化铝存在一定的优势。

氧化铝价格走势:2200元-3200元波动

分析:由氧化铝成本估算和价格走势可以看出,氧化铝价格跌至2200元时,生产氧化铝的企业普遍趋于亏损状态,这与我们计算的价格一致性较高,这时会有大量企业减产或停产,导致氧化铝年产量下降,而需求端仍然旺盛,出现供需不平衡的情况,从而又推动氧化铝价格上涨。当价格涨至3000元时,氧化铝利润率超过25%时,氧化铝生产企业大规模增产,又会导致供过于求的情况,这时价格下降。同众多大宗商品一样,供需的状况是氧化铝价格波动的决定因素。

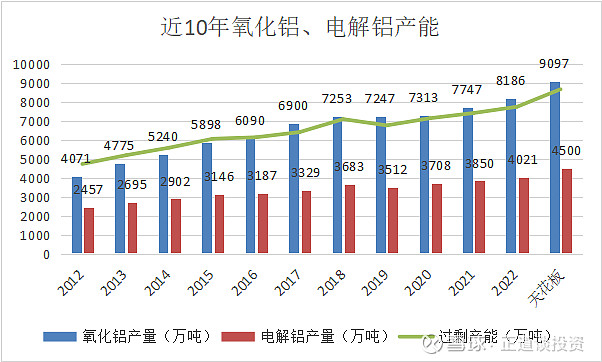

2.1.3 氧化铝产量

目前氧化铝产能主要集中在山西、河南、山东地区,前十大氧化铝生产企业产能占比超过90%,行业集中度较高。下图是近10年氧化铝产量和需求情况,从图中可以看出氧化铝产能近些年呈现过剩趋势,至2022年已经接近中国氧化铝产能的天花板,因此可以判断未来氧化铝产量将趋于平稳,价格维持在合理的价位附近。

2.1.4 总结分析

目前国内铝土矿储量相对较少,且以难溶于水的硬铝土矿为主。随着国内高品位铝土矿资源的日渐消耗以及环保政策趋严,未来使用进口矿生产氧化铝则将在未来3-5年逐步显现优势。因此铝行业上市公司中沿海地区作为有选项,未来进口铝土矿成本将低于其他地区。

2.2 电解铝成本、价格及价格分析

2.2.1 电解铝成本及价格分析

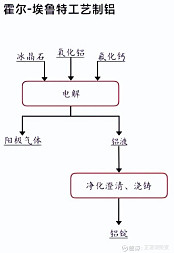

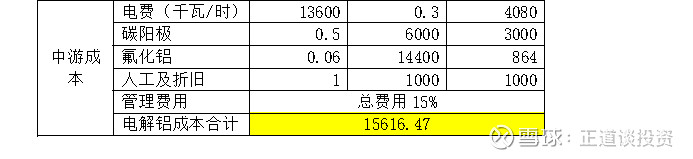

由2.1.1原料成本框架图可以看出电解铝的主要成本是氧化铝、电费、碳阳极及氟盐。如下表所示:电解铝成本估算是 15616 元/吨(这个是理论数值,国内各区域存在较大差别,导致该数值存在较大差别,后面的篇幅会详细介绍各地差别)中游成本

电费:电解铝既是原铝,相比较氧化铝的价格,国内各个区域差别较大,主要原因是电解铝的电耗,每吨电解铝用电13600千瓦/时(度),占总成本的30-40%,简单点解释就是哪个地区用电便宜,那个地区的电解铝成本就低。因此国内近70%的电解铝厂使用自备电进行生产,自备电又分为煤电和水电。煤电部分,1度电平均需要消耗400克左右的标煤,这也就意味着生产1吨电解铝平均需要消耗5-5.5吨动力煤,而电力成本中煤炭的成本约占电力生产成本的70-75%,因此对于自备煤电企业而言,动力煤价格波动对其影响较大。

2022年统计数据显示,国内电解铝用电平均价格是0.295元/度,这个可以推算出煤的价格在500元/吨。各地区煤炭价格差距较大,如新疆地区煤炭价格通常为80-120元/吨,而河南、山东等地标煤成本则多在500元/吨以上,主要是由于新疆地区煤炭储量丰富,而运输成本较高(新疆至河南约600元/吨,新疆至上海700-800元/吨),新疆地区煤炭难以外运,因此新疆地区在生产电解铝过程中成本优势明显。2022年5月国家发展改革委印发的《关于进一步完善煤炭市场价格形成机制的通知》,明确煤炭(动力煤,下同)中长期交易价格的合理区间,秦皇岛港下水煤(5500千卡)价格合理区间为每吨570元~770元,山西、陕西、蒙西煤炭(5500千卡)出矿环节价格合理区间分别为每吨370元~570元、320元~520元、260元~460元,蒙东煤炭(3500千卡)出矿环节价格合理区间为每吨200元~300元。

上市公司举例:云铝股份2019年公司综合购电价格0.33元/度(含税)左右,在建项目的用电价格0.28元/度(含税),全部在建项目投产后,云铝综合用电价格降至0.3047元/度(含税)。2020年天山铝业自发电成本0.1017元(不含税),综合用电成本0.1399元(不含税),按照13%增值税率测算,综合用电成本(含税)0.1581元。2019年12月中国电解铝行业加权用电价格0.3109元(含税)。按照公司吨铝耗电13500度测算,天山铝业电成本较行业的用平均低2032元(含税)。

水电方面主要集中在云南省,火电铝二氧化碳排放量明显高于水电铝,因此水电更环保,但是会因枯水期因素影响产量。云南省电解铝行业开工率最高达 99.81%,最低为 58.15%,相应的最低产量也只有满产时的一半,波动比较大。

成本估算中电费设定值是0.3元/度,属于在合理范围。

预焙阳极:因其在电解铝成本中占比较高,同电费一样,大型电解铝企业从通过控制上游原材料的渠道来源考虑,配套预焙阳极产能,这里不对预焙阳极制造成本进行详细分析。经搜素查询,2023年2月华东地区预焙阳极完全成本约5551元/吨,市场综合报价跌至6177元/吨,2023年国内预焙阳极新增产能为159万吨,比上年增长84.9%。随着新增产能的快速释放,国内阳极产量将逐月增加,因此预估未来预焙阳极价格为6000元吨。因此成本估算表中设定价格是6000元/吨。

氟化铝、人工和折旧及管理费用成本不进行详细分析,参考成本估算表即可。

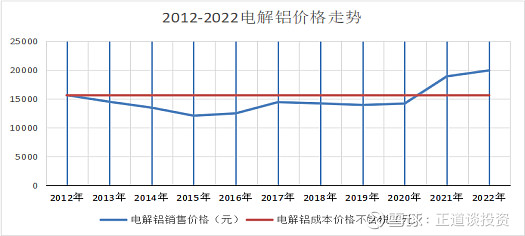

电解铝价格走势:

由近10年的电解铝价格走势可以看出,电解铝成本控制及其重要,并且与氧化铝企业生产不同的是,氧化铝企业生产弹性较大,一旦低于成本,氧化铝企业便会采用停产检修的方式降低亏损,而电解铝厂关停、复产成本巨大,因此即使出现亏损,铝厂也不会轻易停产。

最新2024年5月13日电解铝价格如下:目前电解铝价格在20000元/吨

推论:一家能持续保持行业内较低营业成本的公司作为优先选择。

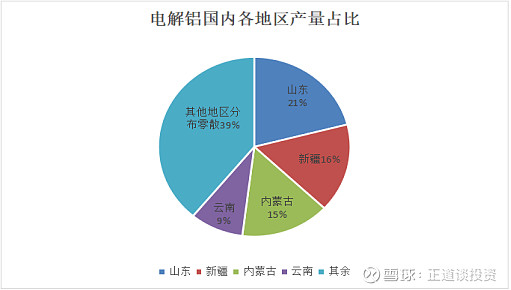

2.2.2 电解铝产能分析

电解铝产能分布:主要集中在电费价格有优势的地区,如下图所示

电解铝产能在未来碳中和目标下步入“控制总量、优化存量”阶段,4500万吨是中国电解铝产能的天花板,未来新增产线逐步减少,落后产线逐步淘汰。能严格控制成本的低负债企业将存活并得到更好发展机遇,可持续是最重要的企业选项。

2.3 铝制品成本、价格及产能分析

2.3.1 铝制品加工工艺

铝加工是将铝锭(或再生铝)通过熔铸、压延、挤压和表面处理等多种工艺和流程,生产出供不同行业使用的最终产品。

铝加工分为变形加工和铸造加工两种形式。变形加工又具体分为挤压和压延两种方式。挤压工艺制成的产品叫做挤压型材,主要包括建筑型材和工业型材。压延工艺制成的产品叫做板带箔材,主要包括各种铝板、带、箔材;铸造加工是指通过压铸的方式,将原铝加工成各种精密铝合金铸件和精密钣金。

科普:铝材挤压是机械加工方法,不用熔化金属材料;铝合金压铸是铸造方法,必须先熔化金属材料,铝合金压铸是热加工、把熔化铝合金注入模具冷却成型后从模具中拿出即可、可加工出很复杂的产品。

2.3.2 各类产品成本及价格分析

目前市场上主要产品为铝型材、热轧板、冷轧板、铝箔、及其他。其中以热轧板、冷轧板占据主要产量,因为这两种品种生产效率最高。

3 铝行业上市公司比较

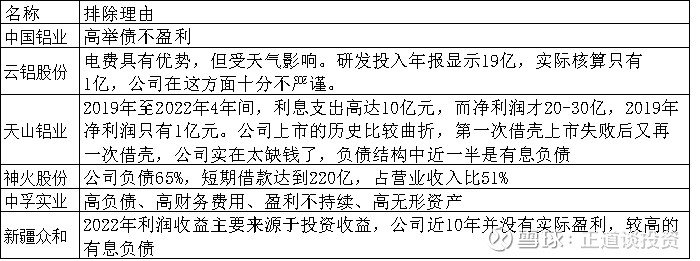

在A股上市的铝业公司共29家,我挑选了几家市值较大的公司进行比较,先排除了一些,如下表:

对于上述公司的排除理属于我个人的能力范围判断,由仅供参考。

3.1. 南山铝业

主营业务:从热电-氧化铝-电解铝-熔铸-(铝型材/热轧-冷轧-箔轧/锻压)的完整的铝产业链生产线。主要产品包括上游产品电力、氧化铝、铝合金锭,下游产品铝板带箔、挤压型材、压延材、锻造件及大型机械深加工结构件。

公司生产能力及成本分析

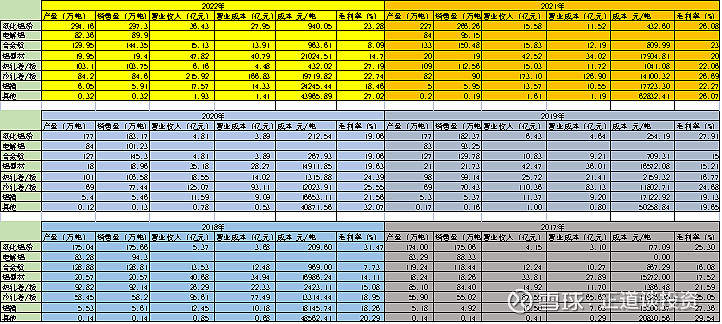

下表是公司近6年的产品产量及成本

公司的年报中的成本并不精确,例如氧化铝、电解铝、合金锭及热轧板,这几项的成本应该转化到了铝型材冷轧板及铝箔中,所以只能分析最后成品的利润。公司实际年产量为120-130万吨,以合金锭产量为基准,上游和下游的产量与其基本一致(注:热轧的一部分能为冷轧的原料)。2022年氧化铝产量出现剩余,直接原因是印尼建设的200万吨氧化铝公司产能释放所致。根据现有产线以及在建项目分析,公司铝成品产能并无增加,那么印尼建设的200万吨氧化铝出现了剩余产能,判断有两种可能,一是摆脱国内铝土矿或进口铝土矿的依赖,极大的保证成品铝的利润,另一种可能是公司未来对成品产能的扩产,新建成品生产线。无论哪种情况对投资者来说都是好事,都有助于公司市值的增长。2023年年报对此进行了阐述“公司决定扩大生产线,快速实现产能扩张,提高市场占有率”,体现在在建工程中的是高端轻量化铝板带项目,计划投资18.86亿。因为我有过建设钢厂的经历,感觉18.86亿不能满足剩余氧化铝的产能,预计未来仍然会扩建成品产线。

(写本篇时2023年年报未发布,目前正好可以比较预测与实际的偏差)

产能测算:2017-2022年公司产能维持在120-130万吨,由于印尼铝矿产能增加,氧化铝产能增加至300万吨,因此预测未来公司成品产能应超过130万吨。2023年实际产能110万吨,主要由于2023年需求减弱。因此保守预测未来10年总产能为1200万吨。

净利润:2013-2022年公司归母扣非后净利润总和162亿,复合增长率是16%。按(2023-2032)净利润增速为5%测算,2022年扣非净利润为38亿为基准值,10年净利润总和大致为500亿。2022年每吨净利润2732元,未来10年平均每吨按净利润为2500元计算,则未来10年的净利润总和为300亿。两项综合预测南山铝业未来10年的净利润总和为400亿元。

净资产:选择南山铝业就是因为企业的资产负债结构比较好,大量的现金可以完全覆盖负债,虽然短期借款较多但是财务费用仍然为负数,存货和在建工程比例都不高,让我最惊讶的是应收票据的金额占应收款的比例也很高。我将资产负债表简化如下:

南山是一家由村民委员会控制的企业,能有如此出色的资产结构并保持了这么多年,可以给其竖起大拇指。

现金流也表现出色,净利润含金量很高。按老唐的说法就是奶牛型企业。

注:有人可能有疑问,你怎么总选那些负债低的,负债高些的铝企就不好吗?我没法判断好与不好,但是忠旺铝材是很好的例子,因此我会挑选那些在建工程少些、有息负债少些、现金多一些的企业。

2023年净资产540亿,固定资产每年折旧为18-20亿,平均为固定资产的7%-9%,预测2032年固定资产为63亿(新增及改造的固定资产含在未来的利润内),因此推算2032年净资产为350亿(非实际值,只做估值计算使用),折现后215亿。按现有的现金+应收+存货-负债也是245亿。

因此按每年7%-8%复合收益估值为3.2元(打0.8折计算)

近3年月K线图底部区域为2.9元,也可以看出市场上给的估值也在3元左右。

总结:目前南山铝业的股价3.7元,处在合理的估值区间。南山铝业优点是全产业链结构,从原材料到成品全覆盖,就像篮球里技术比较全面的队员,能控球,能扣篮,还能抢篮板。电费方面由怡力电业控股股东提供,电费成本不高,但是未来受环保影响成本可能会提高。具有地位位置优势,运输进口矿石成本相对较低。扣非净利润受市场环境影响波动不大,并整体程增长趋势,说明企业具有出色的经营水平。

3.2 明泰铝业

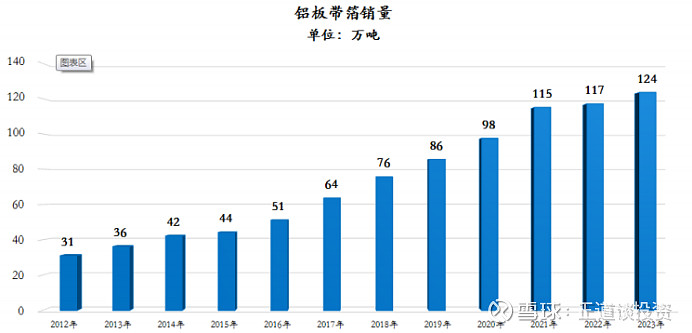

将废铝回收作为原材料,2022年公司年处理废铝规模已经超100万吨,未来预计规模达到200万吨。2022年铝成材117万吨,2023年达到124万吨。

明泰铝业近10年无论产量还是营收均增长较快,企业为摆脱原料成本采取了铝回收的方式,相比较电解铝的生产方式环保节能,这是明泰最大的亮点,正好迎合了当前环保的需求,按年报中阐述“生产再生铝与生产等量的原铝相比,1吨再生铝可节省3~4 吨标准煤,节水14立方米,减少固体废物排放20吨,能耗仅为电解铝能耗的3%~5%”。但是通过比较企业整体的净利率,可以发现南山的净利率要高于明泰,南山10年平均是9.11%,而明泰是4.97%,并且在四费率上明泰低于南山4%,反应出回收铝做原料的成本要高于正常铝矿制铝成本。

2013-2022年公司净利润总和是70亿,固定资产增加了42亿,分配股息10亿,10年只剩余了18亿利润,相比较南山铝业股息分配也少。说明明泰利润主要用在了企业的扩张上,巴菲特不喜欢这样的企业,虽然净利润年年增加却看不到腰包鼓起来,始终过着穷日子。

估值

产能测算:年报中明泰铝业计划在2025年实现200万吨产能,2023年实现124万吨,不过根据现有产线及供需关系很难实现,因此预测未来产能平均每年为130万吨,未来10年总产能为1300万吨。

净利润:虽然2014-2023年公司归母扣非后净利润复合增长率是23%,但是那是公司处于一个快速的增长期,因此预测未来10年(2023-2032)净利润增速为5%,2023年扣非净利润为10.5亿,经过计算10年净利润总和为140亿。按净利率5%测算,2014-2023年吨产量平均利润为1000元,10年利润值为130亿。两者综合预测未来10年总的净利润为130亿。

净资产:2023年(现金+应收款+存货-负债)结余61亿

按7%-8%的收益,明泰铝业的估值(8折)为:9.5元

近3年月K线图底部区域为9.7元,说明估值与市场吻合度较高。

3.3 成本核算

如下表:

两家的吨成本值与之前核算的成本18462元/吨基本接近。

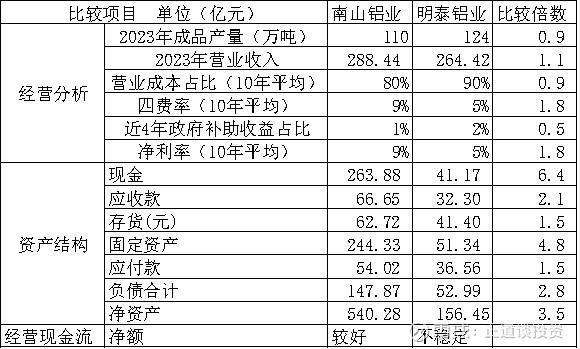

3.4 两家公司比较分析

两家公司数据比较:

南山的资产更庞大,拥有从铝矿到铝材的全产业链,从而使其在每吨成品的利润上更具优势,但是电解铝的耗电量太庞大了,未来可能会产生更大的成本。而明泰在众多的铝企中走了一条很独特的铝,原料全部来自废铝回收,虽然产生较大的成本,净利率并不高,但是未来好像更明亮一些。

以我个人的工作经历谈谈两家企业的特点,两家企业都是工业金属行业,这类企业都属于周期性行业,但是明泰和南山都控制的比较好,近10年都在稳定的增长中。行业竞争比较激烈,因为在技术上都是依赖进口的整装设备加工(近些年国产设备也可以更替),关键在于成本的控制,设备维护成本和人工成本,产品的服务和质量也是关键,除了设备的精度,人员的素质和管理人员的水平也很重要。在众多的铝企中利润保持稳定增长很困难,受市场对金属的定价影响,但是有些企业可以在市场好的时候赚的更多,在市场低迷的时候保持较低的成本,产生相对少些的利润,南山和明泰就属于这样的企业。

两家企业负债都比较低,未来面对市场冲击存活的可能就更大一些,这是我最看重的原因,只有活下来未来才能脱颖而出。

欢迎大家提提自己的看法和观点,一起成长和学习。