角落里闪闪发光的青岛港

一.概述

青岛港一家非常优秀但在市场上热度并不高的企业,2023年年底进入我的视线,在中央一套的新闻联播中播了一段青岛港作业效率提升的画面,记不清哪天了,印象比较深的是作业人员非常敬业。

港口企业是依港赚钱的企业,具有自然垄断和强外部特性,自然垄断就是地理位置垄断,但这也限制了其发展空间,导致其增长性一般,因此市场不会给予高的估值。强外部特性是外部经济对其影响较大,经济好的时候,消费能力强,导致货运增加,港口的收入随之增加。经济萎靡时,消费降低,导致货运量减少,港口收入随之减少。

中国港口的上市企业比较多,共计18家,其中上海港和舟山港吞吐量最大,但青岛港的海铁联运箱量连续九年位居全国第一,多个船公司在港作业效率排名全球第一,2023年的扣非净利润位居行业的第二位,并且连续十年一直稳定增长,净资产收益率第一,负债率极低,这样的公司市场人气排名居然是第2842位,因此称其为“角落里闪闪发光的青岛港”。

二.同行比较

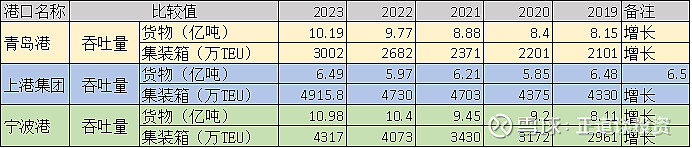

1) 港口企业的营业收入由装卸费率和货物吞吐量决定,我国装卸费率由国家管制,吞吐量是企业业绩驱动的关键因素。在18家公司中,我选择了3家吞吐量较大的公司做比较,分别是上港集团、宁波港和青岛港。如下表:

由上表统计可以看到上港集团在集装箱吞吐量具有优势,整体吞吐量上宁波港最大,并且从2019年至2023年逐年增大。

2)收益状况比较

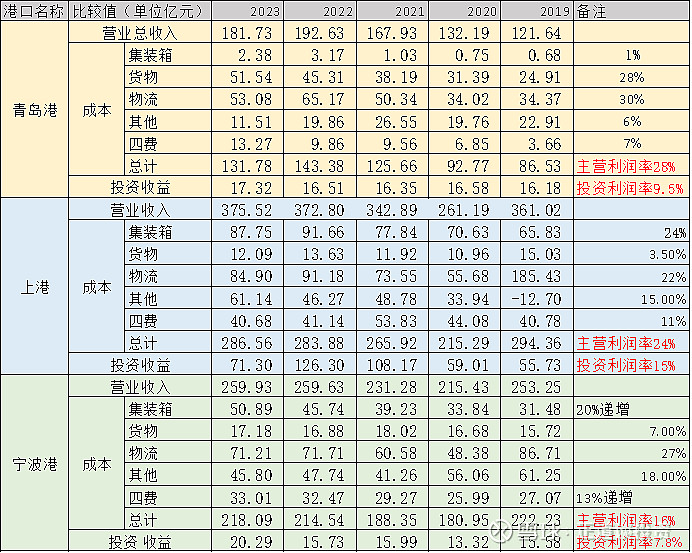

三家公司除了主营业务的收益外均有投资收益,如下表:

通过对三家公司近5年的主营业务进行成本核对分析,青岛港主营业务最好,其次是上港集团,宁波港最低,从四项费用率也可以看出,宁波港的四项费用率最高,代表其成本较高。投资收益方面上港集团最好,因此总体收益上上港集团最高。之所以单独进行比较,因为个人更看重主营业务的优良。在A股众多上市公司中有一些公司的投资业务已经高于其主营业务,这类公司有些不务正业,并不能和巴菲特的伯克希尔比较,因为巴菲特更擅长投资。这个和人一样,做自己擅长的才是最好的。

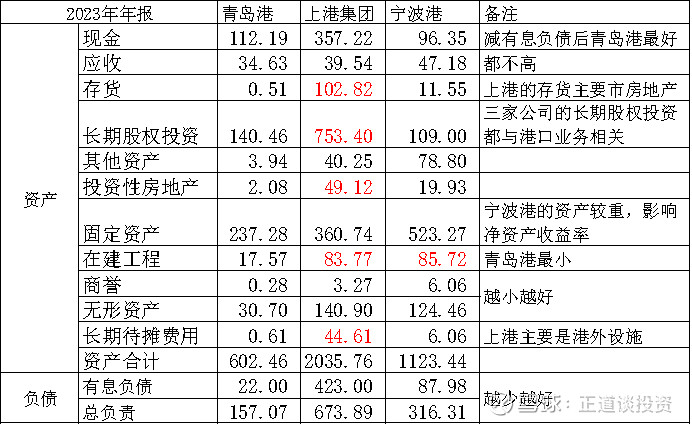

2)资产状况比较,如下表:

总体来看,就我个人对资产结构的偏好还是最喜欢青岛港。上港集团股权投资、房地产、无形资产及在建工程等过高,并且都是非常难估价的资产,虽然货币资金很高,但是与有息负债结合后就变成了负数,成为三家里最低的公司。宁波港的固定资产非常高,影响净资产收益率,净资产收益率如下表:

由表中可以看出,青岛港与上港接近,宁波港最低。

总结;在18家上市的港口公司中,文中虽然只比较了三家吞吐量较大公司,但是也浏览其他家,港口公司整体的盈利情况并不好,青岛港和上港集团无疑是其中的佼佼者,还有个唐山港也是我比较关注的,这里不详细介绍。

三.估值

1) 三家公司比较适合的估值方式是市盈率估值,最简单的办法看同花顺中的手机版的估值通道,如下图:

青岛港的最低市盈率7.9,目前在10.7左右,按通道估值目前A股的市值偏高。

上港集团最低市盈率6.5,但是在9.5时处于低位,按通道估值目前处于合理偏低水平。

宁波港

宁波港同样处于合理偏低水平。

单纯从市盈率估值通道看,目前港口行业整体估值处于低位,尤其是上港集团和宁波港。

2) 市盈率测算估值

三家公司设定:回报周期为10年,年化收益率7%-8%,以2023年利润为基础值,估值如下:

上述估值仍然采取比较保守的策略,目前2024年5月9日收盘三家公司的股价及溢价率如下表:

从稳妥的策略投资角度应等待保守估值的出现,而三家在A股市场溢价率均很高,不过如果你有查看港股的习惯就会发现青岛港的港股股价低于估值较多,目前2024年5月9日为5.3港币,换算成人民币大概为4.86元人民币,已经低于保守估值较多,尽管目前青岛港港股的股价已经创历史新高,但个人觉得该价格仍然很便宜。(我是以4.2港币买入的青岛港)

四.补充

注:2023年青岛港营业收入同比减少的原因:是港口配套服务-工程、劳务及港机建造的收入减少较多,往年这个收入在10左右,2023年只有1.2亿,不过这个收入的毛利率是几个主要收入中最少的,因此对扣非净利润影响不大。

2. 由于上篇关于铁路运输的文章一些读者觉得不够深入,这是因为我个人的局限性所致,因此一些公司只能了解到表面的程度,以后的文章希望大家积极讨论,关于青岛港一些经营性的问题,及一些未来发展的问题等等,大家一起学习和提高。