给大家介绍一种简单而实用的估值方式——股息率估值,适用于分红和盈利稳定的公司。其中银行类股票作为代表,下面以建设银行举例说明:

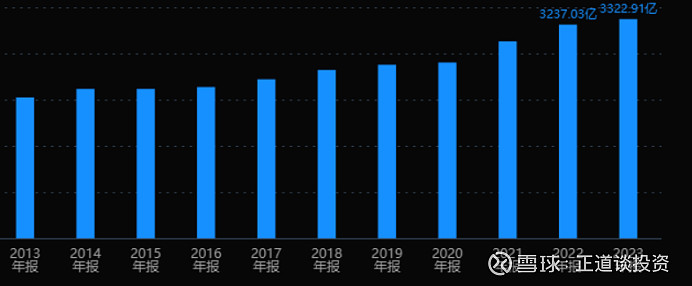

1)查看建设银行近10年利润表,看看是否是稳定盈利

上图是建设银行近10的扣非净利润,稳定且有微量的增长。

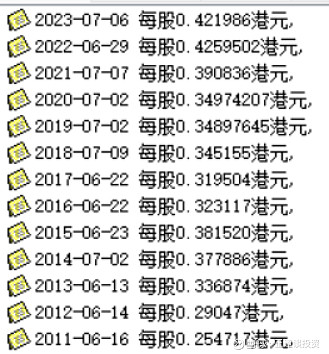

2)查看历年股息值

建设银行A股

建设银行H股

由历史扣非净利润和分红情况确定未来10的股息值为0.38元和0.4港币,这个值按现有历史情况预测比较保守,未来有大概率会超过这个股息值,但是这个股息估值方式本身就是为保守型投资者设计的,所以越低越安全,不过太低的话可能会错过好的买入时机。

3)股息率设定

设定未来10年的预期收益,首先收益必须大于央行5年期定期存款利率,即要大于3%。其次一定会小于20%,如果这个值可以达到20%就相当于巴菲特的投资水平,到目前为止我认为20%应该作为投资者预期收益的天花板,这里强调的20%收益是指10、20年甚至更长时间的年均复合收益。个人认为这个收益区间最好设定为5%-10%比较合理,银行类根据历史数据股息达到7%为低估区域,因此设定A股建行的股息率为7%,H股的股息率为7%/0.8=8.75%。(港股需扣20%的个人所得税,所以需要乘以0.8的系数)

4)估值计算

估值=每股股息/预期收益(股息率),A股建设银行的估值应为0.38/7%≈5.4元,H股建设银行的估值为0.4/8.75%≈4.6港币。目前A股价格7元高出较多,而港股价格已经接近估值。截至本文发布时间港股价格为5.06港币,但是写这篇文章时的港股价格已经达到估值,大家可以等待4.6港币的出现,也可以降低预期收益买进。按5港币计算的收益率为6.4%

5)评估

写的这里的时候连我自己都产生了疑惑,既然分红是转移财富而不是创造财富,那么7%的股息率会带来收益吗?仍然以建行港股为例,看看如果在2013年以7%的股息率买入建设银行,到现在(2024年4月10日)可以得到什么样的收益。

股息以2013年的0.34港币为基准作为10年的股息预测值,预期收益率为7%,股息率需达到7%/0.8=8.75%,估值为0.3/8.75%≈3.89港币,在2013年港股建行的最低价在5港币,没有买入的时机。

而A股建行在2013年时股息为0.268元,预期收益率为7%,也就是股息率为7%,估值为0.268/7%≈3.89元,而2014年年初股价最低跌至3.75元,假设当时以3.8元/股买入10万股,本金总计38万元,一直持有10年,到2024年4月10日收盘时收益情况如下:

股票市值增值收益:(7-3.8)*100000=320000元,平均年收益率8.42%

分红收益(不进行再投资):3.148(2014-2023分红金额)*100000=314800元,平均年收益率8.28%,如果进行再投资此收益率会更高。

实际的年平均总收益率要大于8.42%+8.28%=16.7%,考虑分红后再投资。

即使不考虑股价变化,收益率仍然超过了7%的预期收益,有的人可能会提问如果股价下跌了,股票市值收益为负是不是就抵消了分红收益,这种问题只存在短期持有的情况。如果按除息规则,2014年股价为3.75元时,经过这些年的分红后股价应为3.75-3.148=0.602元,而实际股价仍维持与股息率匹配的区间,现在的股息率为5.56%,股价7元。

总结:分红本质是净利润的一部分由公司掌控转移到了投资者的口袋,实际也是新增财富,并不只是财富的转移。

对于银行类股票众说纷纭,有的喜欢有点反对,很多投资者喜欢招商银行,觉得其更有发展,但是我觉得不必想那么复杂,就几大行而言首先不能倒闭,倒了国家也就危及了,人民币也就不值钱了,其次还得有增长,因为每年的GDP增速摆在那,最后谁的股息率高就买谁,一直持有就可以。

鉴于我个人能力的局限性,欢迎大家多提建议