1 炒新。以目前的速度,新城有可能是IPO暂停后上市的第一个新股,那么大量闲置的炒新资金有没有可能放过这个机会呢?

2 估值。虽然炒新从来不看估值,但是还是来算一下,心里有个底。

新城控股 A 股股票发行价格为 9.82 元/股

重组后2014年每股收益0.96,以发行价9.82计算PE为9.82/0.96=10.2

重组后预估2015年净利润15.5亿,总股本17亿,每股收益15.5 / 17 = 0.91,PE为9.82/0.91= 10.79

也就是说根据2014年的历史业绩和2015年的预估业绩,开盘价的PE大概为10.

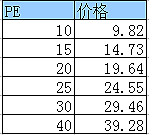

看一下房地产行业中市值在120亿到400亿之间的企业共37家,PE的分布情况如下:

那么一个以10PE开盘的新股,市场会给它如何估值呢?

3 当前价格。截止到10.29收盘价为2.018,美元汇率为6.3552,换股比例为0.827,那么以10.29收盘价买入的成本相当于 2.018 * 6.3552 / 0.827 = 15.5,对应PE大概为17。

如果后面两个交易日真的是两个涨停板的话:

10.30收盘价:15.5 * 1.1 = 17.05,对应PE为18.7;

11.2收盘价:17.05 * 11 = 18.75,对应PE为20.6。

这样算完以后,要不要参与应该就比较容易判断了。