大家好,我是猎人,又到了周末复盘的时间。

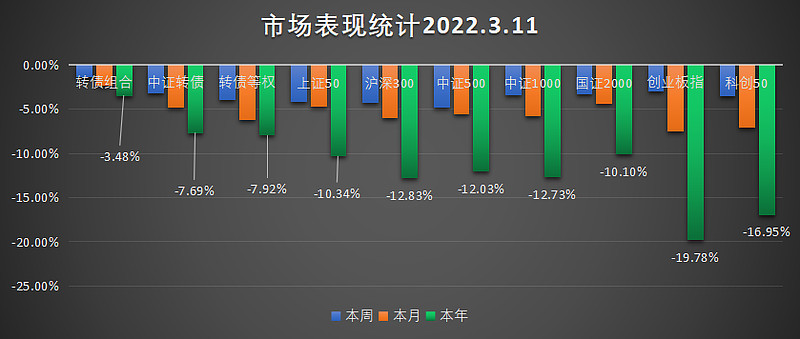

本周的市场全面下跌,无论是股市还是债市,都是深度调整,各个指数都是破位下跌,跌幅在3%以上,其中中证500指数下跌4.85%,跌幅最大。

我们的转债组合本周也下跌1.31%,2022年亏损增加到3.48%:

有读者问:既然市场这么差,为什么不直接空仓?

这就要涉及到投资的框架以及当前的估值了。

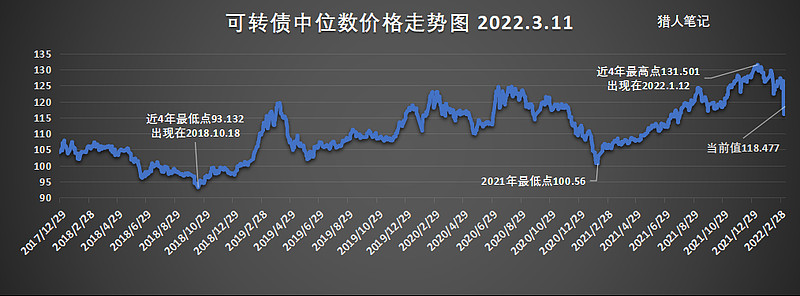

观察转债市场的估值,中位数是一个很好的指标,它表示当前市场中价格处于中间的那只转债的价格。

我们来看一下当前的中位数情况:

当前的中位数为118.477元,和年初最高点的131.501元相比已经大幅下降了13元,已经不能算是高估区间。

在转债市场扩容以后,中位数最低点是在2018年10月18日,当年在去杠杆的背景下股债双杀,中位数价格达到了93.132元.在转债市场被广泛认可以后,这种极度低估的情况应该很难出现了。

那么中位数次低点就是2021年初的100.56元,当时是在债券违约潮的担心下出现,如果把这个价格作为估值底的话,当前位置还有15%的下跌空间。

所以整体来看,当前转债市场的估值算是合理水平,不再高估,但是也没有出现深度价值。

这个情况,和当前的股市也差不多。

以沪深300指数为例,虽然距离去年的最高点已经下跌了27%,但是如果看估值的话,当前滚动PE为12.55,处于54%的历史百分位,同样是不算高估,但是也没有出现深度价值。

所以从估值来看,当前处于中间位置,如果完全空仓、等待最悲观的机会出现,不太现实,最好的做法就是在当前的位置持有一定的仓位。

但是,不得不小心的是,当前的外部环境非常恶劣,除了肉眼看到的俄乌战场上的冲突以外,还有金融市场以及经济市场的各种“战争”,更加让人触目惊心,刷新世界观,所以短期波动性还会比较大,所以仓位不建议太高,尤其不建议加杠杆。

我们的转债组合,并非采用单一策略,而是多策略并行,目前持仓以双低为主,同时兼顾低溢价、低规模指标。

当前组合仓位大约5成,共持有15只转债,平均价格115.69元,平均溢价率16%:

其中:

折价转债持有0只;

低溢价转债持有0只;

双低转债持有10只:$搜特转债(SZ128100)$ 、大秦、洪涛、海印、胜达、光大、亚泰、$吉视转债(SH113017)$ 、岭南、建工

低规模转债持有3只:正裕、宏辉、锋龙

其他转债持有2只:岩土、$贵广转债(SH110052)$

更多内容在自煤体『猎人笔记』。一起聊可转债、价值投资、打新、套利机会