2020.11.8晚更正:

因为码文的时候遗漏了可交换债的交易规则是:净价报价、全价交易,所以文章出现错误。考虑个人投资者持有到期会扣除20%的税的话,并非是0成本,而是会亏损掉当前利息部分,大概1.63。

文章不删了,留下来提醒自己的错误,也感谢网友的提醒。

很久没有在雪球感受到这个氛围了,很好![]() 。

。

01 转债配债操作提醒

周末听到两个悲伤的故事:

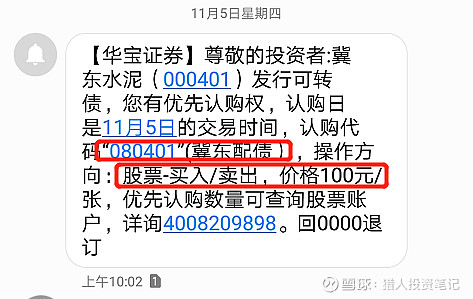

一个群友持有冀东水泥,已经收到了券商的通知,不过因为忘记操作或者操作不当,导致配债失败

还有一个是生活中的朋友,持有立讯精密好长时间了,也是在券商持仓里已经看到了配债代码,但是却没有操作,也是错过了配债的机会。

这种事故,和在现实生活中丢钱没有什么区别。

其实这些操作指导,在猎人的公众号里都有教程的。正好周末有不少新朋友是新关注的,所以猎人再介绍一下。

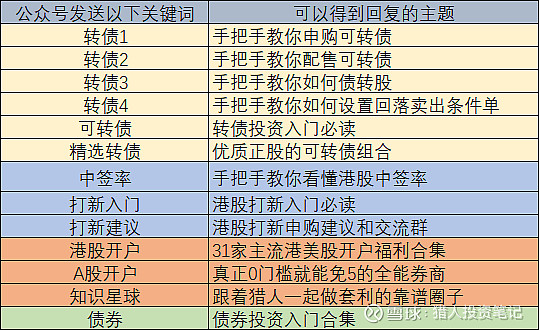

猎人的公众号主要是专注低风险投资机会,比如转债打新、转债摊大饼、港股打新、基金套利、要约套利和其他事件性套利机会。历史文章里有不少文章可以作为操作指导参考,目前已经设置了关键词回复的有以下内容:

比如在后台回复“转债2”,就能看到如何配债的指导文章:

这也是为什么在公众号后台发送消息,我一般不会回复的原因,因为每天有很多关键词消息发送过来。

所以对于有问题想要咨询交流的话,最好的方式是在最新一期文章后面留言,所有的留言我都会及时查看和回复的。

02 一个月到期、0成本、无杠杆的期权

15国资EB即将在12.8日到期赎回。EB,指的就是可交换债。

总体来说,可交换债的投资价值是远远低于可转债的,因为可转债的发行方有强大的转股动力,会想方设法促成转股;而可交换债的发行方只是想利用一下超低息借款而已,强赎并不是它的目的。

因为当前存量转债中只有一只可交换债的正股是保险行业,而我又非常看好保险行业,希望能够在我的组合中进行配置,所以就在7月初以114的价格买入了15国资EB。

现在看来,是一个失败的投资,因为正股在这个期间价格微跌2%,而转债跌了6%,也就是现在浮亏6%。

不过在当前这个价格:107.43,反而也算是一个机会:

尽管溢价15%,不过它也不会再下跌了,因为到期赎回价为107.5(不包含最后一年的利息),现价为107.43。

如果一个月内,正股中国太保下跌,15国资EB到期后拿回107.5(不考虑手续费的情况下,以下类似);

如果一个月内,正股中国太保涨幅低于14%,那么15国资EB到期后拿回107.5;

如果一个月内,正股中国太保涨幅高于14%,那么15国资EB有望价格超过107.5,涨幅越大,价格就会越高,我们可以直接在二级市场卖掉;

总结起来,在12.8日之前

正股中国太保只要涨幅低于14%,15国资EB持有者可以保本;

正股中国太保只要涨幅高于14%,15国资EB持有者便可以稳赚。

这就相当于:一个月到期、0成本(不考虑手续费的情况下)、无杠杆的期权,你要不要?

尽管保险股最近都在调整中,不过从近3个月的波动来看,也不是完全没有可能。所以,我准备继续持有下去,看看有没有机会。

。。。。。

另外,明天有一只转债申购,继续顶格申购即可!

威派转债:评级A+,发行规模4.2亿,目前转股价值为100.52。

更多可转债、基金套利、港股打新等低风险投资机会,请关注公众号:猎人投资笔记