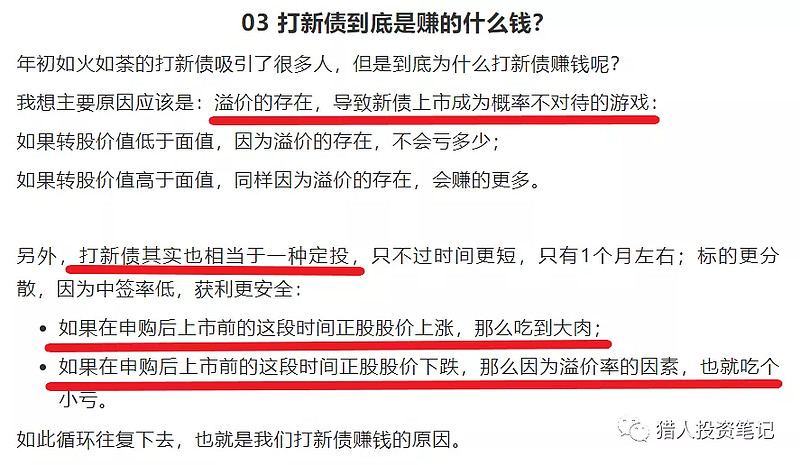

今天上市的三只转债,有一只开盘不到半个小时就破发了:它就是迪贝转债:开盘102,收盘99.66。

我在之前的文章中曾经聊过:转债发行重启,还要不要参与打新?(2019.5.30)

但是,如果后面大盘连续震荡下行,可能无脑打新的阶段就会终结了:

一方面,转债申购后如果震荡下行,那么转债上市的时候转股价值就会低于面值100;

另一方面,市场悲观,新债上市的溢价率空间就会压缩,从而可能加大破发的可能。

且打且珍惜吧。

石英转债

总体印象

14年上市,目前市值53亿.

估值不算低,PE为34,PB为3.7;不过业绩增速不错,近三年扣非净利润复合增长30%;从股价走势上看属于震荡上涨的趋势。

公司属于半导体行业,下半年在科技半导体的风口下表现不错。

买卖建议

预估价格:目前转股价值103.21,预计上市首日溢价率5%-7%,开盘价格109-111

卖出建议:首日直接卖出,胆子大的可以在正股跌破MA10后再卖出

买入建议:半导体行业转债,值得关注。

发行信息

主要业务

公司主要使用天然石英矿石材料从事高纯石英砂,高纯石英管、棒、板、锭、筒,石英坩埚及其他石英材料的研发、生产与销售;产品主要应用于光源、光伏、光纤、半导体、光学等领域。

索发转债

总体印象

17年上市,目前市值34亿。

估值不算高,扣非PE为26倍,PB为1.38;不过公司业绩波动非常大,扣非净利润同比增长4倍多,然后18年同比下降55%。

从股价走势上看属于震荡下跌的趋势。

买卖建议

预估价格:目前转股价值95.13,预计上市首日溢价率7%-9%,开盘价格102-104

卖出建议:首日直接卖出

买入建议:不建议。

发行信息

主要业务

公司的主营业务为预焙阳极的研发、生产及销售业务。预焙阳极是原铝生产不可替换的重要原材料。

$石英股份(SH603688)$ $索通发展(SH603612)$ $创业板指(SZ399006)$

原文首发于同名公众号:猎人投资笔记,欢迎关注!