今天上市的英科转债明显受到了市场的喜欢,开盘价高达119,远高于猎人的预测,说明最近市场的情绪是比较乐观的。不过考虑到溢价比较大,我已经于开盘附近卖掉了中签的转债。

另外因为今天上市的转债属于医药医疗行业,今天也重点关注了一下,发现最近医药类个股走的也比较强势,除了之前一直比较强的生物医疗类以外,还有一些前面因为集采、两票制等杀跌严重的股票也开始触底回升了,其中也有济川转债的正股,如果不想追高科技板块的话或许也是一类可以研究的对象。

收盘后还有一个大新闻,就是外管局取消了合格境外投资者投资额度限制。

发行信息

基本资料

(数据来源于富投网)

总体印象

这家企业的产品大家应该都用过,保温杯和保温壶等。不过不太理解的是为什么这种消费类企业的业绩会波动这么大,尤其是15、16、17年。 目前的估值和价格都处于历史相对低位。

买卖建议

预估价格:目前转股价值104.48,预计上市首日溢价率5%-7%,开盘价格110-112

卖出建议:打新套利者建议直接卖出。

买入建议:考虑到正股盘子小,估值和价格都处于相对低位,入股上市后价格低于110的话可以考虑作为大饼配置。

主要业务

公司主要业务为不锈钢真空保温器皿的研发设计、生产与销售,主要产品包括保温杯、保温瓶、保温壶、保温饭盒、焖烧壶、真空保温电热水壶等不锈钢真空保温器皿以及铝瓶、玻璃杯,PP、Tritan等材质的塑料杯。自2015年起,公司开始拓展主营业务产品种类,在不锈钢真空保温器皿的基础上新增了玻璃、塑料(PP、Tritan)等不同材质的器皿以及不锈钢真空小家电等产品。2016年公司正式进军智能饮水器具产品市场,材质上主要应用不锈钢、玻璃、陶瓷等,形成了多元化的产品结构。

估值

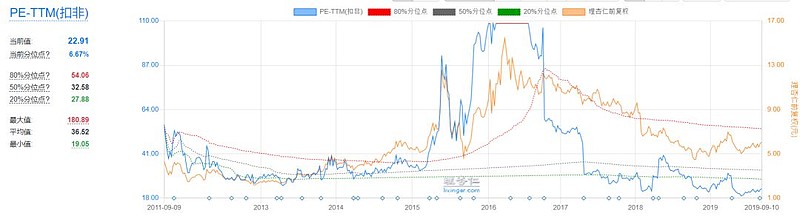

扣非PE-TTM:22.91 (历史分位点:6.67%)

PB(不含商誉): 3.05(历史分位点:35.23%)

扣非PEG: 0.45 (历史分位点:4.67%)

过去3年扣非净利润复合增长率: 50.57%

16/17/18年收入增速:76.88%/7.28%/24.68%

16/17/18年扣非净利润增速:283.21%/-17.43%/7.88%

19年一季度业绩:营业收入同比0.64%,扣非归母净利润同比19.49%

19年二季度业绩:营业收入同比-4.12%,扣非归母净利润同比0.5%

趋势

短期:日线看处于震荡上升趋势,波动十分剧烈。

中期:周线看处于底部震荡。

长期:月线看处于下降趋势,不过趋势已经走平。

风险提示:

1 本文仅为技术数据分析和参考,不作为投资建议。

2 文中正股估值数据来源于:理杏仁

原文首发于同名公众号:猎人投资笔记,欢迎关注!