今天各个财经论坛和微信群里都在谈论牛市来了,其实我想说的是,看主要宽基指数在2019年的涨幅的话,牛市早就来了:

涨幅最高的$深证100(SZ399330)$已经涨了45%,而涨幅最低的$中证500(SH000905)$也涨了26%。您说,都涨了这么多了,能叫熊市吗?估计熊自己都不同意吧。

不过,眼看着行情的突飞猛进,估计不少转债投资者开始眼红了,我有三条建议:

1. 不要盲目追高;

2. 不要盲目追高;

3. 不要盲目追高。

尽管我上周也拿亨通转债换了亨通光电的正股,不过那时它还在坑里蹲着呢。现在已经盈利了10%+了,并且其他科技股、通信股的涨幅都不小了,如果不是艺高人胆大的老司机的话,谨慎追高。

发行信息

基本资料

(数据来源于富投网)

总体印象

目前为止,到期赎回价格最高的转债,赎回价格高达124,本息共计138.7。不过尽管赎回价格高,但是到期时间还很长,根据富投网计算的纯债价值为99.19,在当前所有转债中仅排第10名。所以我认为真正对转债价格形成支撑的还是要目前的转股价值,当前为104.18。

公司从事医疗行业,尽管产品的技术含量不高,近几年的业绩增速还是不错的。

买卖建议

预估价格:目前转股价值104.18,预计上市首日溢价率7%-9%,开盘价格为111-114。

卖出建议:保守的打新套利者可以直接卖出。考虑到指数和正股的走势,积极者可以继续持有,直到正股跌破5日线后卖出转债。

买入建议:无建议。

主要业务

公司为综合型医疗护理产品供应商,主营业务涵盖医疗防护、康复护理、保健理疗、检查耗材四大板块,主要产品包括一次性手套、轮椅、冷热敷、电极片等多种类型的护理产品,产品广泛应用于医疗机构、养老护理机构、家庭日用及其他相关行业。公司凭借全面的生产能力、可靠的产品和服务,与美国、日本、德国等120多个国家和地区的客户建立了合作关系。

估值

扣非PE-TTM:19.42 (历史分位点:18%)

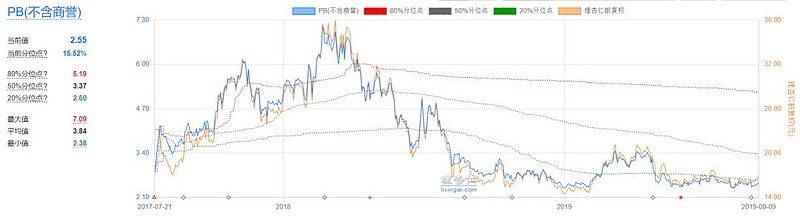

PB(不含商誉): 2.85(历史分位点:15.52%)

扣非PEG: 0.72(历史分位点:16.28%)

过去3年扣非净利润复合增长率: 26.63%

16/17/18年收入增速:18.55%/47.96%/8.12%

16/17/18年扣非净利润增速:6.35%/65.76%/15.17%

19年一季度业绩:营业收入同比16.62%,扣非归母净利润同比75%

19年二季度业绩:营业收入同比8.84%,扣非归母净利润同比-18.26%

趋势

短期:日线看底部震荡, 不过有抬头的趋势,日线已经处于多头排列

中期:周线看底部震荡,无明显趋势

长期:月线看底部震荡,经历了巨幅下跌,最低点下跌63%。

风险提示:

1 本文仅为技术数据分析和参考,不作为投资建议。

2 文中正股估值数据来源于:理杏仁

原文首发于同名公众号:猎人投资笔记,欢迎关注!