啪啪啪![]()

![]()

![]()

本周的新债上市基本都在打脸中:

• 环境转债预计溢价率为-3%-1%,结果首日收盘溢价率为-5.75%;

• 华钰转债预计溢价率为1%-3%,结果今天全天都处于折价状态,收盘溢价率为-1.61%。

和已上市的老债相比,明显新债的溢价率给的更低,说明市场看衰后市,没有足够积极的基金接盘新上市的转债。

最近估计因为科创板大量申购的原因,转债发行也暂停了。等再有新债申购的时候,我们需要更谨慎的筛选了,对于一些评级低、质地差的转债要考虑谨慎申购了。

原文首发于同名公众号:猎人投资笔记,欢迎关注!

发行信息

总体印象

公司业绩增速尚可,但估值过高,股价处于上市来的低位区间震荡。

买卖建议

预估价格:转股价值94.98,预计上市首日溢价率为5%-7%,价格为100-102。

之所以认为不会破发,是因为当前所有医药相关转债的价格都在100以上,哪怕是转股价值只有66或者77。

(数据来自富投网)

卖出建议:纯粹打新套利者可以在面值以上卖出

买入建议:如果开盘在面值以下的话,我会考虑买入。

• 市场对于医药行业的溢价率估值给的还是比较高的,但是最近的新债上市的溢价率明显低于老债,如果开盘后出现低于面值的情况的话,个人认为值得考虑参与。

主要业务

公司专注于中成药、化学药的研发、生产和销售,拥有片剂、颗粒剂、胶囊剂、软胶囊剂、散剂、粉针剂、冻干粉针剂、原料药、中药提取、小容量注射剂等11条生产线,共取得药品批准文号68个,其中入选《国家基本药物目录》的品规18个,入选《国家医保目录》的品规49个。

估值

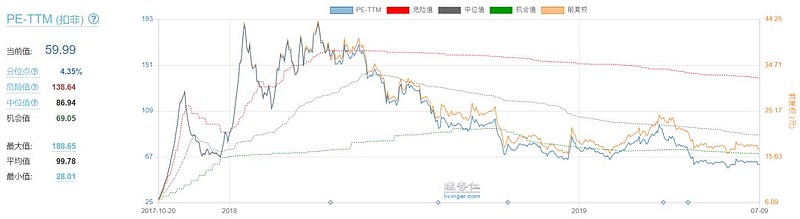

扣非PE-TTM:59.99(历史分位点:4.35%)

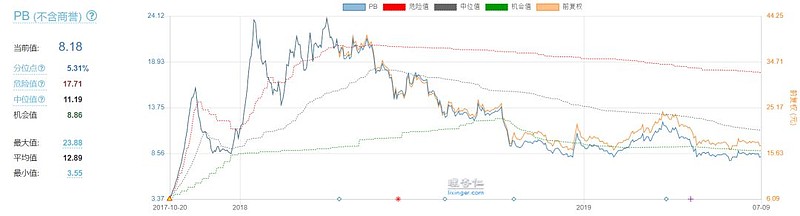

PB(不含商誉): 8.18(历史分位点:5.31%)

扣非PEG: 2.86(历史分位点:4.35%)

过去3年扣非净利润复合增长率: 21.38%

16/17/18年收入增速:17.55%/7.33%/18.8%

16/17/18年扣非净利润增速:21.17%/14.28%/23.06%

19年一季度业绩:营业收入同比增长16.24%,扣非归母净利润同比增长16.59%

趋势

短期:低位震荡,有破位下跌的迹象

长期:从18年5月开始持续下跌,直到19年初开始低位震荡

风险提示:

1 本文仅为技术数据分析和参考,不作为投资建议。

2 文中正股估值数据来源于:理性人

$创业板指(SZ399006)$ $华森制药(SZ002907)$ $华森转债(SZ128069)$

@今日话题 @雪球达人秀@饕餮海 @徒步三萬里V @Lagom投资 @金凤一号 @何适投资 @富投网 @userfield @花旗无名 @千金之子 @书剑笑傲