自从17年跳过英力特的全面要约的坑以后,好久没有关注过要约收购的案例了。今天刷公告发现$江中药业(SH600750)$ 的全面要约马上就要开始了,感觉这里面有可能有机会,立马熬夜分析了一下。

先给出我们的结论:

1. 股价在要约价溢价1%以下,即17.74以下,买入30%仓位;

2. 股价在要约价溢价5%以下,即18.44以下,买入20%仓位;

3. 股价在要约价溢价10%以下,即19.32以下,买入10%仓位;

4. 股价在要约价溢价10%以上,将其加入自选股。万一哪天大盘崩了,把它带下水呢![]() 。

。

风险提示:

1 作者今早已经以开盘价买入文中提到的股票,不排除屁股决定脑袋的嫌疑。

2 本文只是个人思路总结,不可作为投资建议。

控股权变更引发的强制全面要约

本次要约收购系华润医药控股对江中集团进行增资后,成为持有江中集团51%股权的控股股东。江中集团为上市公司江中药业的控股股东,持有上市公司已发行股份的43.03%。因此,华润医药控股通过江中集团间接拥有江中药业的权益超过江中药业已发行股份的30%,从而触发全面要约收购义务。

本次要约收购为收购人向江中药业除江中集团之外的其他所有股东发出的收购其所持有的全部上市流通普通股(A股)的全面要约,不以终止江中药业上市地位为目的。

若本次要约收购期届满时,社会公众股东持有的江中药业比例低于江中药业总数的10%,江中药业将面临股权分布不具备上市条件的风险。

要约价成为托底价

要约价格:17.56。

本次要约收购期限共计30个自然日。要约收购期限自2019年3月4日起至2019年4月2日止。本次要约收购期限届满前最后三个交易日,预受股东不得撤回其对要约的接受。

也就是说,从2.28到4.2日,17.56的价格就成为托底价,因为低于这个价格就会持有人就会选择接受要约,最终导致上市公司退市。

看到这里,肯定有朋友会喷了:17.56托底谁都知道,问题是买不到啊。这我当然也知道,所以我们就要从历史案例中看看能否放宽参与的标准。

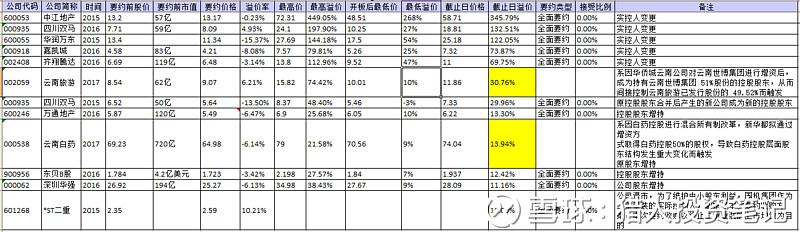

15/16年案例回顾

17年初的时候在雪球上写过一篇文章:A股要约收购案例梳理,里面有对15/16年的全面要约案例的汇总(标黄色的当时要约还没有结束):

当时的统计区间为从收到公布要约收购摘要到最后要约结束的价格波动区间,从这些案例中可以卡出来:最低溢价为9%,最高为449%。最高溢价都高于25%,也就是在整个过程中都曾经出现过股价达到要约价的1.25倍的价格以上。

17/18年案例回顾

我们再回顾下近两年发生的案例。因为自从英力特发生过要约终止的事情后,认识到不管要约方的背景多么牛,在发正式的要约收购书之前都有失败的可能。因此我们只统计在要约期间的股价波动。

· 百大集团:要约时间2018.9.11-2018.10.10

这绝对是让人无语的公司:收盘前最后三天股价下跌,最后一日的收盘价竟然比要约价还低2分钱。最高溢价4%。

· 国城矿业:要约时间2018.2.14-2018.4.10

这基本上一个标准的要约期股价走势,前面稳定,后面快结束的时候稍微拉升,相比要约价最高溢价10%。

· 希努尔:要约时间2017.6.28-2017.7.27

股价在要约期间波动基本不大,但是相对于要约价最低溢价10%,最高达到了28%。

· 云南旅游:要约时间2017.4.5-2017.5.4

这应该是更奇葩的一次要约案例,因为在正式要约前股价已经大幅拉升反而在要约过程中持续下跌,但是最低溢价仍然在7%以上,最高溢价是刚开始的时候的38%。

· 云南白药:要约时间2017.3.24-2017.4.24

这个要约应该正好赶上了17年白马价值发现的一年,云南白药的价格持续上涨,在要约期间的溢价率区间为25%-41%。

· 银鸽投资:要约时间2017.3.15-2017.4.13

和云南旅游类似,在要约前股价就大幅拉升,在要约期间股价下跌,但是溢价率最低仍然在17%以上。

操作动机

有很多朋友不理解为什么这样的事件有参与的意义?因为大股东肯定不想上市公司退市,所以会想办法让股价维持在要约价格以上。

而从实际案例来看,仅有一个案例是要约结束的时候股价低于要约价(百大集团),两个案例溢价7%-9%,剩下的案例溢价都在10%以上。

这也从股价运行可以理解,只有维持股价在要约价格10%以上才能大概率保证最后不出问题,不然如果有什么系统风险一个跌停下来,就有可能大量的持股股东选择接受要约了。

参与计划

在要约期间买入,就好比持有可转债一样:

下有保底:在要约结束前要约价就是保底价,因为如果股价真的低于要约价,我们可以选择卖给要约方。

上不封顶:疯狂的公司会溢价100%以上,大部分会溢价30%以上。

而买入价格高于要约价的部分,就是付出的成本,也是将来可能亏损的空间。

因此,我制定了参与计划如下:

1. 股价在要约价溢价1%以下,即17.74以下,买入30%仓位;

2. 股价在要约价溢价5%以下,即18.44以下,买入20%仓位;

3. 股价在要约价溢价10%以下,即19.32以下,买入10%仓位;

4. 股价高于19.32以上,将其加入自选股。万一哪天大盘崩了,把它带下水呢。

对于1/2/3参与的话,最大亏损不超过总市值的1%。

不过,一个可能更大的风险是参与期间大盘继续向上狂飙。

那么,各位看官,江中药业,您约不约呢?

更多干货,欢迎关注同名公众号:猎人投资笔记,持续分享原创文章!

$东方财富(SZ300059)$ $东方通信(SH600776)$

@今日话题 @饕餮海 @luckzpz @杨饭 @Lagom投资 @修齐治平bc @有谦 @金凤一号 @何适投资 @富投网 @华宝可转债 @方远 @userfield @吴门第五