核心观点:

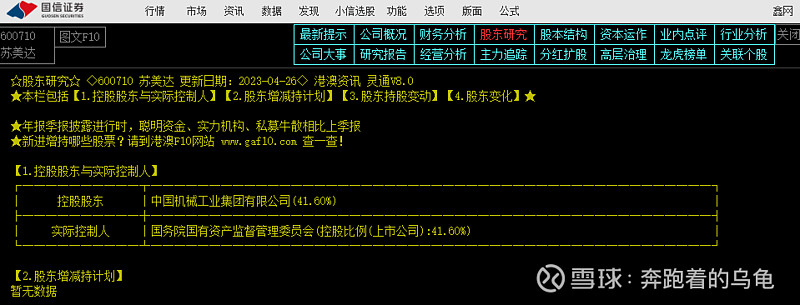

1.苏美达是正宗的央企公司,控股股东是中国机械工业集团有限公司,实控人是国务院国有资产监督管理委员会。

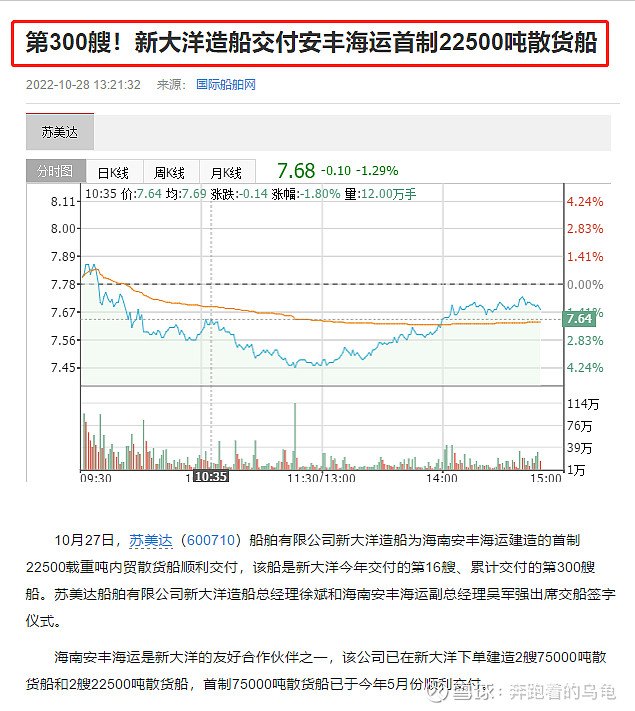

2.苏美达的船舶业务发展迅速,苏美达船舶自成立以来,已经交付大大小小船只300艘,是内核运输船的重要企业。目前在手主力船舶CROWN63 PLUS型散货船订单47艘,如果加上其他船型,苏美达船舶超灵便散货船累计交船及手持订单总量超百艘。生产排期至2025年。

3.苏美达的名字特别像一个民营企业,因此在这轮中特估行情中完全被忽略。公司估值极低,PE在个位数,存在很大的估值修复空间。

一、被名字“耽误”的大型央企:苏美达

苏美达股份有限公司主营业务包括供应链、产业链两大类。供应链业务即供应链集成服务,指大宗商品运营与机电设备进口;产业链业务涵盖大消费、大环保等领域,主要产品或服务包括:纺织服装、家用动力产品(含园林机械、清洗机械及汽油发电机组等)、环保工程(含污水处理、垃圾处理、土壤修复、餐厨垃圾处理等)、清洁能源(含光伏产品、工程、运维)、船舶制造与航运等。

归纳来看,这个公司非常简单,那就是

新大洋船舶制造

高压清洗机生产线

光伏组件生产线

柴油机生产线

服装生产线

据介绍,苏美达业务分为产业链和供应链两部分,其中供应链对营收贡献占比约80%,所以按照目前行业划分标准属于商业贸易行业。但是公司的产业链业务从利润贡献上来讲2021年占比已超过53%,今年三季度占比继续扩大到约60%。

公司的控股股东是中国机械工业集团有限公司,实控人是国务院国有资产监督管理委员会。

二、苏美达的造船业务被严重忽略

首先我们看这一轮船舶周期中,哪些细分船舶最为受益?

船舶订单爆发核心原因是船舶行业是典型的周期型行业,周期大约20年左右,船厂的上一轮盈利周期为2003-2008年,目前处于新周期起点。克拉克森研究表示,当前中国船厂手持订单饱满,大部分主要船厂船位排期已到2025年初。在临时股东大会上,中国船舶公司副总经理兼董秘表示,其公司手持订单排期已到2026年。船舶订单交付周期在2年左右,21年签的第一批高价船预计在23年开始交付,24年将全部交付高价船,业绩兑现周期预计将从23年中报开启。

轮航运和造船周期驱动因素更多出现在供给端,相较于上一轮航运和造船超级周期(2002-2008年),本轮周期中不同船型周期峰值相对错位,因此整体看本轮周期相对平缓,但持续性更久。我们预测2023-2024年全球整体船市新船订单价值量为1157.81亿、1285.94亿美元,分别同比-11.2%、11.1%,油轮、干散货船、海工装备中FPSO和风电工程船相对景气,同时船厂产能紧张将使船价维持高位、钢材价格持续下跌将有利于造船厂盈利能力大幅改善。目前中国已成为全球船舶制造中心,2022年新船订单市场份额全球占比达49%(以CGT计),造船业集中度不断提升,产品结构不断高端化。

苏美达造船业务以运输船为主,公司旗下船舶制造业务在手订单主要为CROWN63 PLUS型散货船。公司今年交付船舶16艘,目前在手订单47艘,生产排期至2025年。公司改版后配备燃油、甲醇双燃料版的CROWN82散货船也将于2023年上半年正式发布。

首制22500吨散货船交付后,新大洋累计交付船舶共300艘,其中仅拳头产品皇冠63散货船就有92艘,皇冠58散货船64艘。由于良好的市场口碑,去年以来,皇冠63升级改版后的皇冠63 PLUS船型仍然受到市场广泛好评,截至目前在手订单已有30多艘。皇冠82升级改版后的皇冠84也已经推向市场,为市场带来绿色、节能产品的同时,也为船东带来更多选择。

三、充分受益于一带一路

公司看似是一个贸易型企业,但是公司的各项制造板块是盈利的主要来源。公司的产业链业务利润总额占比从21年的53%上涨至22年的58%,其中清洁能源业务利润总额占比10.27%,服装业务利润总额占比12.71%,拉动公司盈利能力提升。

国内国际市场双线发展,一带一路贸易快速增长。公司相应国家号召,加速开拓深耕国际国内市场。

大力开拓国内市场:2022年公司积极开拓区域市场,在国内市场实现主营业务收入799.17亿元,占公司营收的57%。其中,柴油发电机组业务把握“东数西算”战略机遇,全年新接订单首次超过10亿元,全年营收同比+22.93%,拉动公司整体盈利水平的提升。在“一带一路”项目及高端制造业需求驱动下,市场需求继续向大功率机组转移,盈利有望长期提升。

一带一路方面,继续深耕国际市场:2022年,公司实现进出口总额127.2亿美元,其中,进口76.9亿美元,出口50.3亿美元。公司在“一带一路”沿线地区进行布局,在海外设立了40多家分支机构,助力公司有效捕捉市场需求进行快速响应;户外动力工具(OPE)业务中FIRMAN品牌进一步下沉,2022年实现对非洲出口1.2亿美元,同比+26.5%;航运业务实现利润总额3.59亿元,同比+46%。

结论:

依靠央企背景,苏美达各项业务快速发展,近5年净利润复合增长在40%左右,净利润从2019年的4.5亿飙升至2022年的9.1亿,2023年将轻松突破10亿大关,公司被名字所累,存在估值修复的空间。