战略布局成功,WPS弯道超车

作为国产办公领域的代表软件WPS,其发展历程可谓先抑后扬。这与市场环境变化和公司战略布局息息相关。移动办公时代之前,微软的 Microsoft Office 凭借微软 Windows 系统的捆绑安装的策略,在桌面办公的市场竞争中占据优势,而金山办公的WPS处于下风。随着移动APP的普及,智能手机出货量首次超过PC端,金山办公抓住机遇率先发布移动端产品,迅速抢占移动端办公软件市场。据金山办公招股说明书披露,2018 年其用户数占国内办公软件总数的 42.75%。

金山办公2015 年又推出 WPS+云办公,从授权模式开始向个人、组织级客户的订阅服务转型,打造SAAS型办公平台。如今公司顺应数字化时代趋势,结合下游客户需求已将产品战略细化“多屏、云、内容、AI、协作”,即支持适配多种操作系统和多种终端设备,提供云端办公服务,丰富办公素材内容,利用AI技术实现智能办公,打造共享交流等办公协作场景。

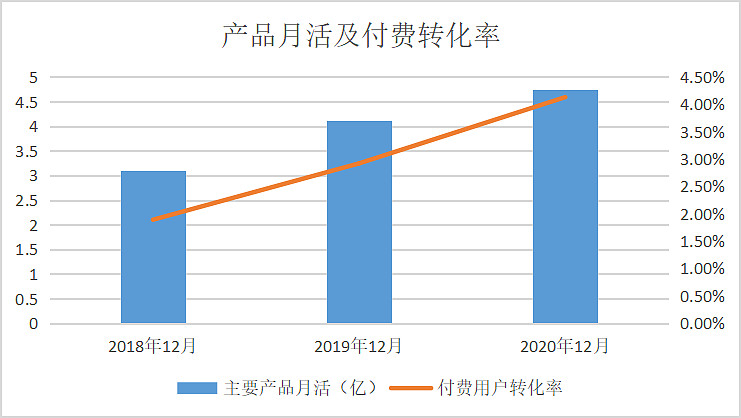

公司的战略前瞻性得到持续验证。根据公司年报统计,公司的主要产品月活从2018年的3.1亿提升至2020年的4.74亿,累计付费用户从2018年的588万提升至2020年的1962万,付费用户转化率从2018年的1.89%提升至2020年的4.13%。

盈利模式转变,订阅服务更具吸引力

金山办公的盈利模式主要分为办公软件产品使用授权、办公服务订阅和互联网广告推广。在提出云办公战略之前,公司的产品使用授权和互联网广告业务占主营业务比较超过70%。自2018年公司提出云办公战略,办公服务订阅占主营业务比例逐年提高,2020年该业务占比已接近50%。

办公服务订阅模式主要服务对象为B端机构和C端用户。对于B端机构,根据客户具体需求,定制差异化的办公服务,并且提供后续的升级及维护服务。对于C端用户,提供WPS会员、稻壳会员服务。稻壳会员可以使用精品模板、高级图表、版权图片字体、PPT智能美化等内容素材。

相对于按场地或者数量进行收费对某一版本授权使用模式,办公服务订阅可以逐年签订合同或签署多年框架式合同,减轻企业一次性支付大笔授权费用的负担,同时客户可以享受与软件配套的一系列针对客户自身的定制化服务。

持续创新和差异化服务,助力公司转型

订阅服务模式更加强调服务化、差异化。订阅服务模式的服务化是以客户需求为导向,不断进行产品迭代开发;而订阅服务模式差异化在于根据不同行业的差异化提供定制化产品服务。在办公服务订阅赛道走得更加长远,应具备持续创新开发能力以及深刻理解不同行业的能力。

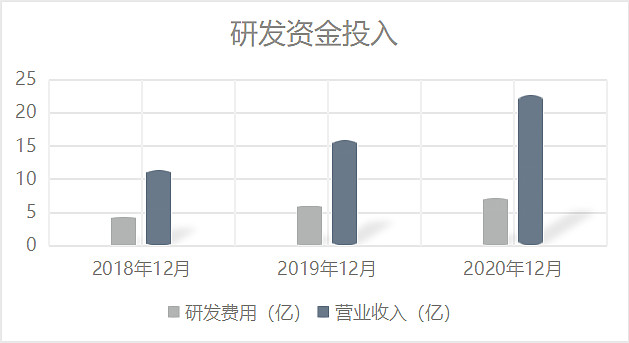

金山办公深耕办公软件领域30余年,经历了数十款产品的迭代更新开发,积累了丰富的办公软件开发经验。此外,公司在研发方面进行大量的资金投入,持续聘用新兴技术专家和优秀科研人员加入研发团队,不定期邀请业界专家进行专业培训。公司 2018年-2020 年研发费用分别为 4.27亿元、5.99 亿元、7.11亿元,呈快速增长趋势,研发费用占营业收入的比例分别为 37.85%、37.91%、31.44%。

在行业理解方面,公司以最终用户和下游合作伙伴的需求为导向,将客户意见纳入产品生命全周期管理。公司的下游客户基数总量大且覆盖政府、金融、能源、航空等多个行业,服务的用户规模从世界500强企业到微小企业及个人用户。公司通过获取各行业用户的反馈意见,为产品的定制化与迭代提供更多的参考,从而打造出更适合用户需求的产品。针对党政机关的公文写作需求推出“公文模式”;针对C端用户,提供拥有众多内容丰富的用户模板的稻壳会员服务,帮助用户快速高效制作优质办公文档,从而使产品在中国市场比Microsoft Office等国外产品更具竞争优势。

金山办公已经从原有的“产品驱动研发、产品服务客户”机制,逐渐形成“客户驱动研发、面向用户需求的”的良性循环机制。同时推进用户由桌面及移动端的办公产品使用习惯向云端转化,增强用户粘性,提高订阅续费率。

财务数据验证公司高速成长

受益于智能移动终端日益普及以及移动化办公需求的增长,金山办公2020年实现营业收入22.61亿元,同比增长43.14%;净利润8.78亿元,同比增长119%。值得一提的是,随着疫情的好转以及企业复产复工,公司2021Q1实现营业收入7.73 亿元,同比增长 107.74%;净利润3.07 亿元,同比增长178.65%。充分说明了公司在后疫情时期依旧可以保持业绩高速成长。

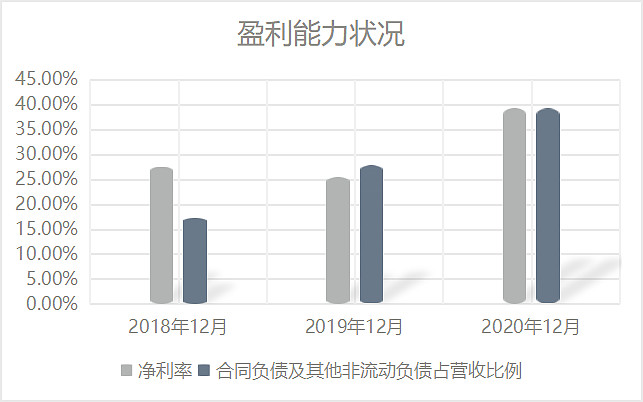

近几年公司的毛利率整体维持在88%左右,让人感觉是一门较为暴利的好生意,但我们更要看到,产品不断迭代需要支付高额的研发费用。研发费用不计入营业成本,因此出现毛利率近几年较为稳定的表象。结合公司的商业模式,我们认为净利率更能体现公司的盈利能力。公司的净利率从2018年的27.5%提升至2020年的39.21%。此外,合同负债与其他流动负债(会计科目调整前为预收款项)占营业收入比例从2018年的17.2%提升至2020年的39.14%,主要为个人客户订阅业务增长所致,充分体现了公司战略转型给业绩带来了有效的提升。

如何看待公司的高增长与高估值?

金山办公未来成长空间不仅有付费用户转化率的提高带来的增量市场,也会有本土化产品替代国外产品的存量市场。受益于近年自主可控政策,政府大量采购国产化办公软件,公司产品有望成为党政客户的首选对象。此外,2020年11月国家教育部考试中心正式宣布,将 WPS Office 作为全国计算机等级考试的二级考试科目之一,于2021年3月正式开考。国家教育部“代言”WPS这一举措,树立WPS在办公领域的标杆作用,进而引导更多的大学生以及职场人士使用WPS Office国产办公软件。

截至4月30日,金山办公的市值为1751亿,市盈率(TTM)达163倍,甚至超过了多数芯片企业。公司所处的办公软件领域为通用型 SaaS 赛道,其他SaaS上市公司如:用友网络、广联达的市盈率(TTM)分别为89.5,245。整个SaaS的估值水平实在是有些离谱,而公司的估值也透支了未来1-2年的业绩成长空间。也许公司未来的想象力可以解释市场给予的高估值,而我们更需理性看待。