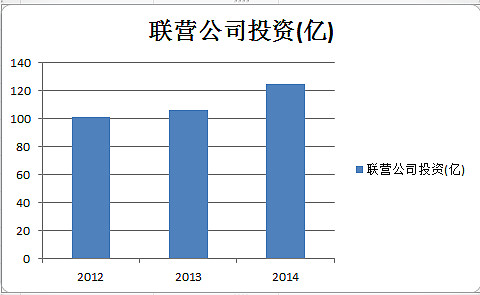

联营公司投资:

主要资产为33%的光大证券,35.33%的中国飞机租赁,出资7000万占35%首誉光控资产管理有限公司,49%光大证券(国际)有限公司。

由于这两块资产公司是按照权益入账的,基本是按照公司的净资产占比来计算,因此联营公司投资价值在三年变动不大,14年的增长主要来自中国飞机租赁和首誉光控资产管理有限公司,目前光大证券和中国飞机租赁都已上市,如果按照市值来估算这块的资产要增厚200亿左右。

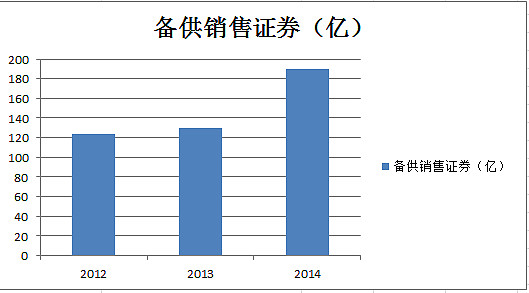

备供销售证券:

上市部分主要资产:3.51%的光大银行,由于14年银行大涨,这块增厚资产30亿,应流股份上市增厚10亿左右,节能风电上市增厚10亿左右。

非上市主要资产:大概59亿,14年相对13年增长不多,13年对比12年增厚较大,主要是13年投资的项目较多,见我前篇。这块资产每个结算日计算公允值,就算整体低估不多吧,有部分按照成本入账。

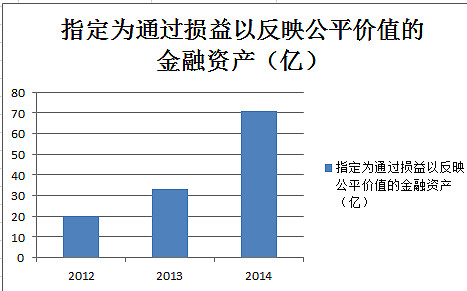

指定为通过损益以反映公平价值的金融资产:

增长比较快速,这块资产也是以公允价值入账。

个人没有感觉出来备供销售证券和指定为通过损益以反映公平价值的金融资产的太大区别,有高人的话可以说一下。感谢。