公司业务主要分为2块:

1 高速公路和普通公路收费业务

2 房地产业务

高速公路收费业务:

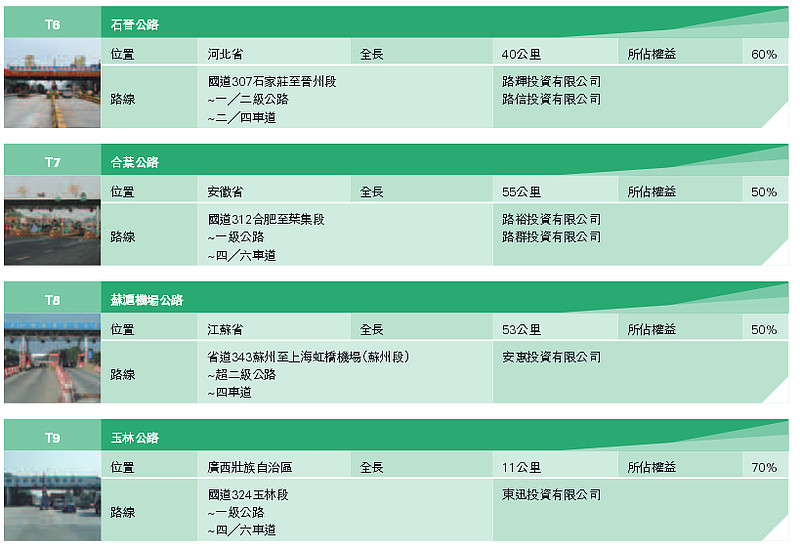

1河北省

2014年车流量日均46000架次,同比增长1%。收入5.79亿,同比下降11%。

由于道路改造和分流导致,公司表示2015年改造完成以后有望提高收入。

2014年车流量日均38000架次,同比增长4%。收入4.91亿,同比增长4%。

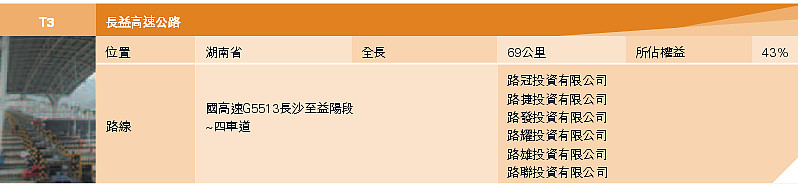

2 湖南省

2014年车流量日均51000架次,同比增长17%。收入5.36亿,同比增长10%。

3 山西省

2014年车流量日均12000架次,同比下降9%。收入1.71亿,同比增长6%。

4 安徽省

今年购入的高速公路,2014年车流量日均11000架次,收入0.74亿。

普通公路收费业务:

2014年车流量日均43000架次,同比下降4%,收入0.77亿,同比下降26%。

二零一四年集团收费公路项目的总车流量及路费收入分別为7,200万架次及人民币19.28亿元。高速公路的路费收入占整体的公路业务于二零一三年的94%近一步上升至二零一四年的96%。

可以看出来高速公路的收费利润明显高于普通公路,而且呈缓慢增长态势,而普通公路则开始下滑。

房地产业务:

2014年销售额104.11亿,并且拿下的5幅新地块大多位于地铁附近,个人感觉未来应该比较好销售。投资物业公司说明的不是特别清楚,有人知道麻烦提点一下,销售这块个人不太熟悉,就不说太多了。

其他:

公司账上有40亿的现金,一年内到期有息负债47亿,一年后到期有息负债96亿,对比去年同期公司降低了短期负债,提高了长期负债,同时预收售楼款较去年有较大增长,最近内地楼市火爆导致。公司相比其他公司有收费公路板块做后备,进可攻退可守,不过负债率还是较高的,希望公司减少售楼业务,提高租楼业务。

分红:

2011 每股0.48

2012 每股0.46

2013 每股0.46

2014 每股0.58

目前看15年维持14年分红水平难度不大,股息率在8%,不过就历史看波动较大。