该业务2014年收入占比47.9%,占据半壁江山。

先来几个名词解释:

CNG:压缩天然气(Compressed Natural Gas,简称CNG)是天然气加压并以气态储存在容器中。实际主要成分是甲烷CH4。甲烷的临界温度为190.6K(即-82.55℃),所以常温下甲烷不能液化。想液化甲烷,必须首先将其温度降为低于-82.55℃,再加压。液氮、液氧就是这么生产的。

LCNG:液化压缩天然气,把液化天然气转为气态天然气。

LNG:经过加压转化为的液态天然气

LPG:液化石油气,经过加压转化为液态。

NGV: 天然气汽车

直接进入重点,公司能源装备业务包括哪些:

压缩机:

燃气压缩机系列 顾名思义主要是用作CNG加气站等,主要是把气体液化和把液体气化

专用压缩机系列 主要是制造干燥和清洁的气体

通用压缩机系列 主要用于压缩空气,并用于采矿,兴建道路及桥梁

压力容器:

高压气体瓶式压力容器储运设备系列 高压气体瓶式压力容器及储气瓶组和CNG拖车(公司主要产车上背的大罐子,车系采购)

低温液体储运设备系列 LNG拖车,LNG储罐,LNG子母罐,LNG集装箱(

化工物料储运设备系列 液氨槽车,LPG槽车等。这些东西实际都差不多

集成业务:

CNG及LCNG加气站集成业务 主要是CNG加气站当然包含多种形式,我就不多废话了。

城镇气化集成业务。

可以看到目前安瑞科基本覆盖了LNG和CNG全产业链,主要包括压缩机用于气体液体转换,天然气液体气体存储装备及托运装备,天然气加气站。更加详细的请见

网页链接

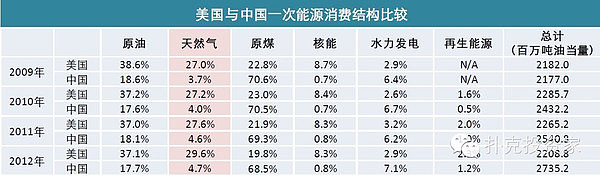

来看美国和中国能源结构对比:

两国虽然在很多方面有差距,但是能源这方面努力的方向我认为应该是雷同的,那就是向着清洁能源的方向转移,至于比例可能很难完全一样,这受制于很多原因。

接下来说说2014年天然气的整体情况:

2014年中国的天然气消耗量1816亿立方米,天然气产量1301亿立方米,进口量595亿立方米,2004年-2012年中国天然气的城市燃气消费量年均增长率达到21.6%,进口依存度不断提高,由2013年的30增加到2014年的32%,这个比重一直在不断提高,反映出目前的缺口仍然巨大。而在2010年我们进口只有37亿立方米。

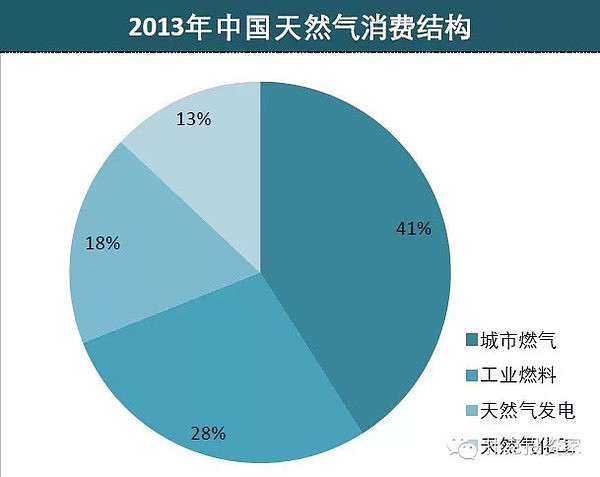

再看消费结构:

有利因素:

1 2014年天然气占中国主要能源消耗总额的5.9%,距离政府定下的2020年之前到达10%仍然具有相当大的空间,未来平均来算每年应该有超过10%以上的增长。

2005年中国统计,中国天然气管道的长度上升49.9%,由2002年的47652公里增至2004年的71411公里,在2020年达到120000公里,可以看到天然气管道的建设耗资还是非常巨大,年均增长不到5%,增长速度远远赶不上天然气消费量以及气站建设的速度。最后管线无法覆盖的地方运输主要还需要依靠安瑞科提供的各种lng,cng的压力容器,该方面的产品增速大体应该和天然气消费量增长同步,我估计未来6年平均下来能有年均10%以上的增长水平。(一个储罐容量大概在50-200立方米,懂行的不知道我这么估计是否正确?)

2 截止到2014年底我国天然气汽车保有量已达459.5万辆(其中LNG汽车保有量达到18.4w万辆),加气站近7000座(其中LNG加气站2500座左右),有预计2020年我国天然气汽车的保有量将达到1050万—1100万辆,其中LNG汽车的保有量将达到40-50万辆,占当年全国汽车保有量的5%以上。CNG汽车加气站保有量将达9000-10000座,LNG汽车加注站将达4500-5000座,保有量与世界排名第二的国家天然气汽车保有量差距进一步拉大。那么按照目前的情况来看无论是NGV还是加气站未来6年的增速都将保持在10%以上的增长,安瑞科在集成业务方面受益将会很大,该块业务有望保持10%以上的年均增长。

不利因素:

1 天然气进口价格和入网价格倒挂,中石油曾表明其下属的三个LNG接收站平均进口成本价格在4.6-5元/立方米之间,进入国内的天然气管网后,每立方米大约亏损3元。如果长期存在这个问题,会导致下游企业涉足天然气行业的意愿减弱,好在国家已经开始实行天然气价格改革。2014年天然气价格改革仅在2013年改革的基础上,将非居民用气门站价格进行了上调,广东、广西非居民用存量气门站价格上调0.12元/方,其他省份均上调0.4元/方。为市场化迈出了一步。并且三巨头亏损应该也会接着干下去吧。。

2 石油价格持续低迷,会导致除城市燃气以外的天然气使用量下降。上述链接有详细说明。