转一篇资深黔源电力爱好者文章:

跟踪黔源电力这只股票至少有七八年的时间,期间进出多少次已经记不清了,对于水力发电的公司来说,雨水.降雨量就是命脉,黔源电力除了在08年赶上一次大洪水,其余年份大都是特枯.偏枯.平水年就算是不错的了.

有人会问,为什么黔源电力连续这么多年发电量都不理想,我认为主要有这么几点,一是近几年贵州西南部降水量始终低于有记载以来的多年平均降水量,二是北盘江源头的云南东部常年干旱,三是黔源电力电站所属流域的北盘江.三岔河.芙蓉江.集水范围都偏小,河流流程短,虽然贵州近几年平均降水量不算太低,但雨水没有下到有效的集水区域,使得电站发电量始终偏低.

新股快开闸了,得有20天的平均市值才能打新股,所以在大势并不好的情况下硬着头皮再次少部分建仓黔源电力配市值用,闲来无事呢就想分析一下北盘江等河流的有效集水范围,为了看仔细,专门跑到新华书店10块大洋买了本“贵州地图册”,这个小册子就是好使,各条河流的有效集水范围一目了然:

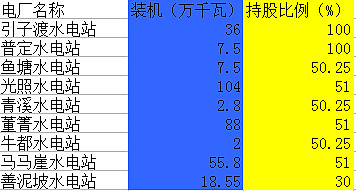

先来看北盘江上光照.董青.以及即将投产的马马崖电站的有效集水范围,北盘江流域作为珠江上游红水河的最大支流,全长450公里,流域面积2.6万平方公里,相对来说集水面积还是比较大的,其支流拖长江、可渡河、乌都河、月亮河、麻沙河、打帮河(打帮河来水只有董青受益)等均为1000平方公里以上主要支流,以打帮河最大。有效集水区域外省只包括云南省的宣威市,省内从上游到下游主要的集水县域包括毕节市的威宁县,六盘水市的盘县.水城.六枝三县,安顺市的关岭.镇宁.安顺三县,黔西南州的普安.晴隆.兴仁.贞丰四县,最后一座电站董青电站在贞丰和镇宁的交界处,后面的县市再下雨,就跟公司所属电站一毛钱关系也没有了.

再来看普定.引子渡两电站所属三岔河流域的集水范围,相比北盘江三岔河流域面积就要小一些了,三岔河是乌江的主要支流之一,河流全长320公里,流域面积7600平方公里,有效集水区域从上往下包括毕节市的赫章县.纳雍县.织金县. 六盘水市的水城和六枝两县.安顺市的普定.安顺.平坝三县.引子渡电站在平坝和织金的交界处,过了此段,就非有效集水范围了.

最后看芙蓉江上的鱼塘.清溪.牛都三座小电站的集水范围,芙蓉江是乌江左岸一条较大的支流,河流全长230公里,流域面积也是7000多平方公里,主要集水范围集中在遵义市的绥阳.正安.务川.道真等几县.

再来详细分析一下所属各电站的经济效益

(北盘江四电站)

1. 光照水电站

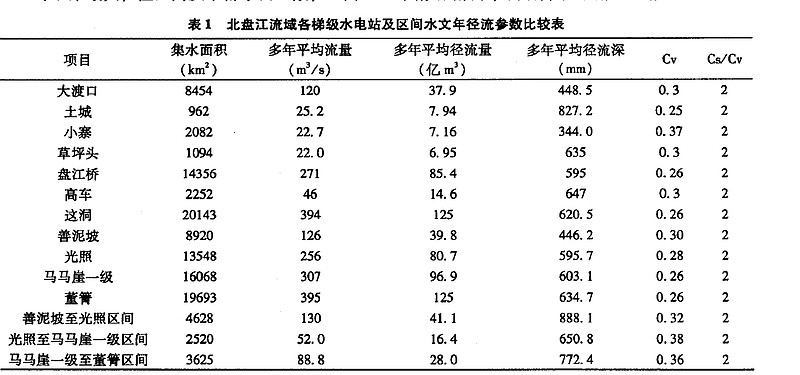

光照水电站位于贵州省关岭、睛隆两县交界的北盘江中游,坝址处年平均流量为257立方米/秒,正常水位745m,总库容 32.45亿立方米,正常储水位相应库容31.35亿立方米,调节库容20.37亿立方米,为不完全调节水库。电站装机容量1040MW,年平均发电量 27.54亿kw.h(发电量明显偏虚,能达到设计电量的80%以上就算可以了。

作为龙头电站光照的效益在投产之初应该算比较差的, 但作为龙头电站,光照具有一定的库容调节能力,遇到10年一遇的洪水可达到全流域不弃水或少弃水,大幅提高了北盘江干流的径流调节能力,主要是增加了下游梯级电站(董青和马马崖)的效益,目前光照电站电价0.31元,由于电站建站较早,建造成本低(相对于后期的两个电站),再加上国家对100万千瓦以上大水电增值税的返还政策(2014到2017年分别增加利润约为5000万.5000万.2500万.2500万)目前来看光照电站的投资收益比还是可以的.当时很多人嘲笑光照电站安装104万千瓦机组简直是白痴,最多三台满发就足够了,现在来看多装一台机组换来的效益也是很可观的,这事怎么说,只能“呵呵”了.

2.董箐水电站

电站位于贵州北盘江下游贞丰县与镇宁县交界处,坝址处年平均流量380立方米/秒(比光照多多少自己算,主要是多了个打帮河)。工程总投资约60亿元,总装机容量为88万千瓦,安装4台22万千瓦水轮发电机组,年平均发电量为31亿千瓦时,水库正常蓄水位490米,总库容9.55亿立方米,调节库容1.438亿立方米,电站建成后,在上游光照电站水库的调节下,具有良好的发电、调峰、备用等性能。 目前来看董青电站是投资效益比最佳的一个电站,上网电价0.32元. 88万千瓦?管理层当时脑袋怎么不再热点直接上到100万了,呵呵...

3.马马崖水电站

电站建设接近收尾阶段,预计下半年下闸蓄水.坝址控制流域面积16068平方公里,多年平均流量309立方米/秒(比光照略好)。水库正常蓄水位585m,相应库容1.365亿立方米,水库具有日调节性能。电站装机容量54万千瓦,安装三台单机容量为180MW的水轮发电机组,年发电量15.92亿kWh。 预测上网电价0.35元左右.这个电站目前来看投资效益是很低的,流域来水不佳的话前期亏损在所难免,投资50个亿年发电15亿真是怎么说呢,面对高额的财务和折旧费用,还是用“呵呵”来形容吧.但是同以前的光照一样,过几年财务费用下降了以后你再来看,该电站对公司的影响远期来看应该还是偏正面的,毕竟源源不断的现金流是存在的.

4.善泥坡水电站

善泥坡水电站位于北盘江干流中游河段贵州省六盘水市水城县顺场乡境内,下游距已建的光照水电站75km,电站水库正常蓄水位885m,总库容0.850亿立方米,调节库容0.246亿立方米,是日调节水库。电站总装机容量185.5MW,其中主厂房装机容量180 MW,生态流量小机组装机容量5.5 MW,保证出力20.78MW,多年平均发电量6.788亿kWh。预期上网电价0.35元左右. 该电站由于公司持股比例低,加上总投资规模不大,预期电站投资效益比还是可以的,至少对公司的影响是偏中性,不会拖后腿.

(三岔河两电站)

1.普定水电站

这个电站目前来看可是一块宝啊,1995年建成,位于贵州省普定县境内,装有3台25MW水轮发电机组,投资两个亿,无财务费用,目前折旧基本接近尾声.年发电量3个多亿,年纯收益接近快一个亿.这么个电站如果你是老板,给你8个亿你卖不卖?给你10个亿你卖不卖?是不是,所以该电站的价值不言而喻,有人害怕黔源电力连续三年亏损退市,万一出现连年亏损到时候公司直接把普定电站一卖,每股盈利好几块钱...呵呵

2.引子渡水电站

引子渡水电站工程位于乌江上游南源三岔河的下游,贵州省平坝县与织金县交界处, 下游与六冲河汇合为鸭池河,距上游普定水电站51km,多年平均年径流量45.15亿立方米,水库正常蓄水位1086米,总库容5.31亿立方米,调节库容3.22亿立方米,具有不完全年调节性能电站总装机容量36万千瓦,年均发电量9.78亿千瓦时,静态总投资147,167万元,动态总投资15亿元。

当时引子渡36万千瓦的装机还是很多人质疑的,毕竟比上游的普定大了几倍,你要问一条小河为什么装这么大机组,因为上游的普定年年弃水啊,公司不想让弃水这件事发生在引子渡身上,呵呵.目前来看,由于建设早造价低,只要来水正常引子渡电站还是可以产生相当的效益的.

再来看看三岔河上游的黔中水利枢纽对两电站的影响,该工程在三岔河上游,投入使用后大概会调走三岔河三分之一以上的来水,对下游的普定电站来说几乎没什么影响,因为普定每年弃水40%,再加上上游电站投产后下泄流量均衡,对普定来说是有利的.对引子渡电站的影响肯定是偏空的,预计影响该电站30%左右的年收益.但即使这样,我测算了一下,正常来水年引子渡应该也不会亏损.

(芙蓉江上的几个小电站)

1.鱼塘水电站

鱼塘水电站位于贵州省遵义市道真县旧城镇, 坝址控制流域面积5335平方公里,多年平均流量108立方米/秒。水库正常蓄水位465.00m,总库容1.224亿立方米,为周调节水库。电站装机容量75MW(2×37.5MW),保证出力11.39MW,年发电量3.128亿KW·h。 上网电价0.27元

2.清溪水电站

清溪水电站位于芙蓉江左岸一级支流清溪河干流中游,绥阳县青杠塘镇野茶村境内,为清溪河干流梯级规划的第三级电站,电站工程投资2.0132亿元。电站坝高80.5m,水库正常蓄水位615m,死水位598m,水库总库容0.978亿立方米,调节库容为0.453亿立方米,多年平均径流量为7.35亿立方米,发电引用流量57.56 立方米/秒,具有不完全年调节能力,电站装机容量28MW(2×14MW),设计年均发电量0.967亿kW·h。两台机组将于2009年7月1日实现 “双投”。清溪水电站还成功引入了清洁能源补偿机制CDM项目。 上网电价0.27元

3牛都水电站(6月份投产)

牛都水电站位于贵州省正安县土坪镇境内,为芙蓉江干流梯级开发规划的第三级电站,上游接朱老村水电站,下游为田坝水电站。正常蓄水位608.40米,总库容3720万立方米,调节库容940万立方米,属日调节水库。电站总装机容量20MW(2×10MW),保证出力2.39MW,多年平均发电量近期7030万kWh。 目前在争取较高的电价.

4.北源公司合作开发的其他几个小水电(以前期勘探费用入股,不用出资金)

官庄.沙阡.等 影响很小...

北源公司亏损的原因只有一点,上网电价低,如能把电价调到0.30以上就OK了,今年芙蓉江应该来水不错,六月还不到,昨天遵义市已经迎来入汛后的第三轮大雨了.

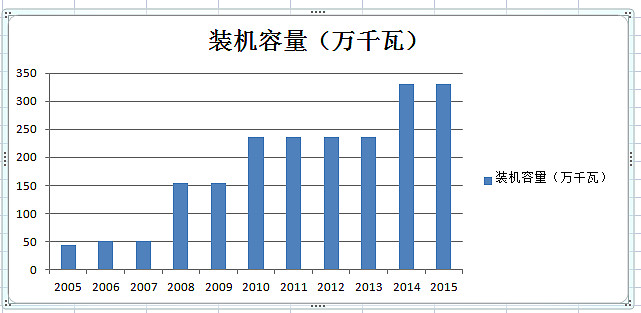

综上所述,截止今年年底的话,黔源电力可控装机容量将突破300万千瓦,权益装机容量接近200万千瓦,后续在建电站资源基本枯竭,这说明什么呢,说明从2015年开始,公司将迎来一个历史性的拐点,如无其他并购(注入乌江等),公司每年的发电收益将全部用来还债,扣掉财务费用和运营成本,净利润加折旧费用均全部用于归还贷款,以正常年份发电量85亿度计算,年收入25亿左右,公司每年至少可偿还贷款10亿元左右,按120个亿的总负债计算,公司从2015年开始每年的财务费用将降低8%以上,并逐年递增,按2014年预计的7亿财务费用计算,公司2015年以后每年节省的财务费用为5000万到6000万左右,折合每股收益为每年增加0.15元到0.20元.

有人问全部贷款还清需要多少年?这个呢也只能做个大概的推断,我个人认为用8到12年将全部贷款还清,是一个比较合理的年限,当然这其中夹杂的因素还有很多,如电价的调整.央行利率的调整.丰枯水年份的比例.税收政策的调整等等.....按全部贷款还清,来水正常年份计算,公司届时每股收益应该在3元每股左右.再参考普定.引子渡.光照.鱼塘等电站逐渐折旧完毕届,届时实际收益还会更高一些.

按来水正常年份计算,公司2015年开始每股收益测算如下:

2015年 每股收益0.60元 正负30%浮动

2016年 每股收益0.75元 正负30%浮动

2017年 每股收益0.90元 正负30%浮动

2018年 每股收益1.10元 正负30%浮动

2019年 每股收益1.30元 正负30%浮动

2020年 每股收益1.50元 正负30%浮动

2021年 每股收益1.70元 正负30%浮动

2022年 每股收益2.00元 正负30%浮动

2023年 每股收益2.30元 正负30%浮动

2024年 每股收益2.65元 正负30%浮动

2025年 每股收益3.00元 正负30%浮动

实际上到2025年以后 随着普定 引子渡 鱼塘 光照 董青等电站折旧费用逐个归零以后,公司的实际业绩还是可以迈上一个大台阶的.

还有一个大概率就是,中途乌江水电资产注进来了,以上计算全部失效,呵呵.

以上收益分析呢纯属个人观点,具体收益判断呢不一定准确,但是判断的趋势肯定是对的.所以黔源电力未来几年走出慢牛行情的概率是相当大的,作为常年持有不动用于新股申购配市值的股票来说,沪市我推荐国投电力或川投能源,深圳的话我只推荐黔源电力,相似的股票没有第二家.持有黔源电力用于打新股配市值再合适不过了.

小马拉大车, 拉了好多年,但从今年开始,这个小马要逐渐变强变壮了...

这个是不是更靠谱?呵呵

@桃源渔父 里面有不少数据不错。看能对完善你的文章有益吗

今年来水估计不错,但不知道五月光照的检修对今年业绩有多大影响,还有虽然黔源的重置价值高,但不能不考虑他的设备利用小时数偏低,高手们探讨一下啦

光照有10几亿方的水是今年发电的,没体现在14年发电量里。14年底水位减13年底水位

14年年初光照水位很低,年底很高,按相同计算估计多发电10亿左右。所以虽然来水较好,实际发电量和平水年差不多。

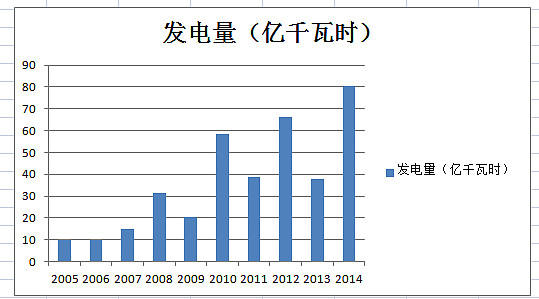

13年贵州来水极枯,导致14年上半年发电极少,在来水如此不利,以及马马崖善泥坡尚未投产的情况下发电80亿度,若按以上两电站已投产情况下计算则必将超过100亿度。在进入多雨年度后连续出现2-3个丰水年的概率也将随之大增,你算一下黔源电力能发多少电?再次重申黔源电力的多年平均发电量是100亿度,这是根据历史多年数据推算出来的。

另外,给水电15倍pe有何依据?那火电怎么估值?如果你仅以pe估值,那亏损时你又如何估值?

关于水电的估值我认为1.考虑重置价值2.考虑资源的稀缺性3.考虑国际成熟市场对公用事业类股的估值模型4.pe