芙蓉江是乌江下游左岸的大支流,发源于贵州省绥阳县大娄山脉东麓枧坝乡,流域面积7360余平方公里,河长约230公里,天然落差约1100米,平均坡降约4.8‰。流域流经贵州省遵义地区东北部,重庆市彭水和武隆两县。

芙蓉江流域地处高原山丘地带,地势从西向东北倾斜,受地形影响,降水量分布 芙蓉江(4张)不均匀,多年平均年降水量一般为900~1300毫米,最大值为务川县濯水站1307.9毫米,最小值为正安县庙塘站872.7毫米,最大年降水量为(1977年)绥阳县旺草站1889.5毫米,最小年降水量为(1966年)正安新州站707.9毫米。

北盘江,珠江流域西江上源红水河的大支流,发源于云南省沾益县乌蒙山脉马雄山西北麓,流经云南、贵州两省,多处为滇黔界河,至双江口注入红水河左岸。北盘江全长449公里,总落差1985米,平均比降4.42 ‰,河口多年平均流量390立方米每秒,流域面积26557平方公里,在滇境河段称革香河,习惯上称北盘江上源。

北盘江流域的气候复杂多变。年平均降雨量1300毫米。黔西南为多雨区,多雨中心在册亨、兴仁与普安间,仅上游威宁、水城一带为少雨区。流域内平均气温16℃,西北部较低为14℃,东南部较高为20℃左右。

总结:可以看出黔源电力的流域和桂冠电力非常相似,来水非常不稳定,丰水年和枯水年的来水可能相差1倍。

其中后三个将在今年投产。

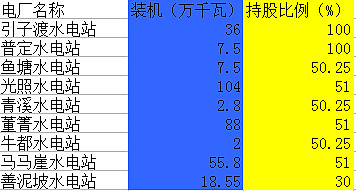

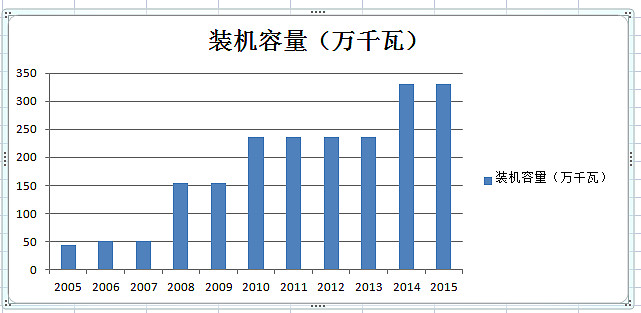

装机容量情况:

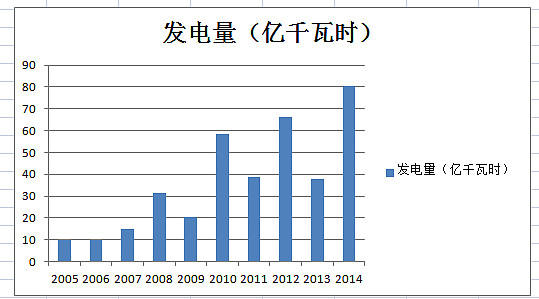

发电量情况:

可以看出公司装机容量变化不大的年份,发电量基本是高一年低一年,说明流域来水非常不稳定,大小年很明显。

各电站电价:

普定水电站的电价:0.2924/千瓦时

引子渡水电站的电价:0.2774/千瓦时

鱼塘水电站的电价:0.2724/千瓦时

光照水电站的电价:0.3130/千瓦时

清溪水电站的电价:0.2724/千瓦时

董箐水电站的电价:0.3260/千瓦时

可以看出黔源电力的电价明显高于桂冠电力,短期上行的空间不大。

取从2008年所有电站发电量最低值(亿千瓦时):

普定水电站:2.45,引子渡水电站:4.93,鱼塘水电站:1.91,光照水电站:12.88,清溪水电站:0.57,董箐水电站:15.85,水电收入:11.93亿,由于大部分电站有少数股东权益,净利润大概-1亿。

取从2008年所有电站发电量最高值(亿千瓦时):

普定水电站:3.32,引子渡水电站:9.08,鱼塘水电站:3.29,光照水电站:29.22,清溪水电站:1.15,董箐水电站:33.56,水电收入:24.74亿,净利润基本为4亿。

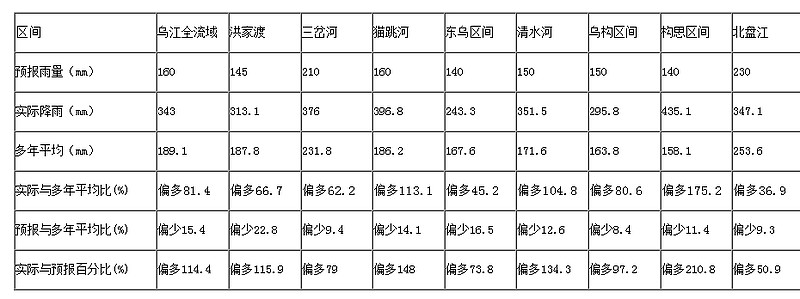

补充北盘江降雨量数据:

14年7月北盘江的降雨情况以及历史对比:

两个数据都显示14年都超过历史同期水平。

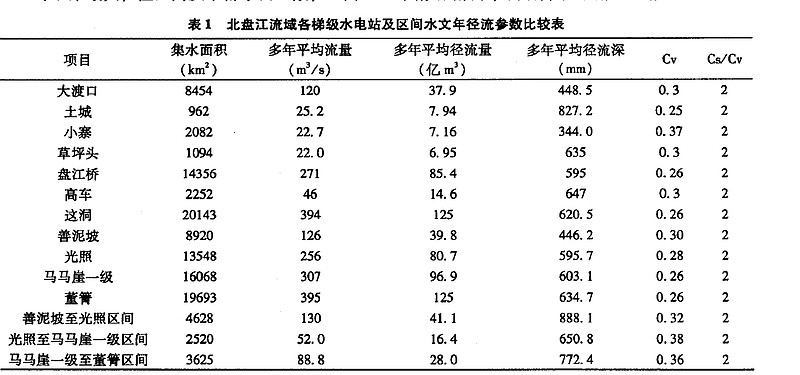

最后补一个各级水电站及区间水文年径流参数比较表。

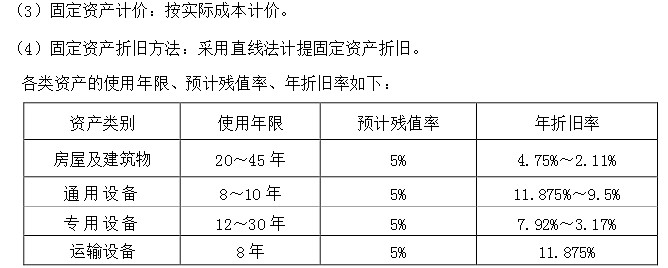

资产折旧:

2014年底公司房屋建筑物原值130.25亿,累计折旧19.09亿,公司是按照发电量进行折旧,差不多每度电8分,剩余110亿,

专用设备原值30.5亿,累计折旧13.42亿,专用设备较快,大概7%左右,剩余的17亿。

如果按照每年发电100亿度来算,每年折旧8亿。

大概15年折旧完毕。

到2030年公司总利润多出来5亿(少数股东权益),每股增收1.6元。

财务费用:

2014年财务状况长期借款125.36亿,财务费用6.36亿,大概都是18-20年的贷款,一般房贷都是每月一样,公司的有什么区别吗?具体财务费用的每年递减我没太搞清楚,有懂的可以说说。

最高和最低值差距巨大,目前估值个人认为过高,27亿市值比较合理。。

ps:本人没有持有相关股票。如有纰漏欢迎大家讨论。@今日话题