大多数初次接触到东缆的人,大多是惊艳于它连续几年的飞速增长,我也一样。营收增长:18年80.35%,19年34%。扣非净利润更是了不得:18年390%,19年180%。今年上半年依旧涨势很猛:营收增64%,利润增91%。利润偶然增一下没什么,而连续几年都能翻倍大增,这就不是偶然的利润断层,肯定是有深层原因的,值得多看几眼。

再仔细看一下ROE:17年4%,18年10%,19年23%。这个19年23%的数字,在A股已经算得上非常优秀了。但对我来说,更有吸引力的还是ROE的飞速增长过程(飞速程度是指一年翻一倍,三年翻六倍),因为这意味着公司的基本面一定发生了重大变化。

再一看东缆的个头,才158亿,PE是24,还没有膨胀到高不可攀上不了车的地步,那也就有了进一步研究的价值。那种估值上了天的,业绩再好也和我无关,看也白看,看多了甚至会当接盘侠。顺便说一下,这个体量对我来说,其实正合适。再小一点的,比如小于50个亿,尽管后续发展空间更大,但半路夭折的可能性也更大,一般我是回避的。买股票的婴儿期就不如买青年期,前者变数太多,后者虽然个头大了点,但确定性要强太多。

接下来就是翻年报了解基本面等这种细活了。

从年报中不难发现,东缆就两个产品方向,其中一个是陆缆,其毛利率净利率都很一般,短期可以无视;另一个是海缆,毛利率竟然到了40%以上,这已经是制造业的顶级水准,这就很有点意思了。而且其营收和利润连续几年都能保持高速增长,到此已经可以确定,导致东缆的基本面变化的根源,就在这海缆上了。再进一步了解,也就知道是在海上风电上了。

很快又发现,东缆的在手订单金额惊人,达到了100多亿(80多亿海缆,20亿陆缆)。光是把这些在手合同执行完毕,就能在两年内赚20多亿的纯利润。而且这部分利润的确定性可以说是100%,都是放了定金的正式合同,跑不掉。

在我大A,两年内确保赚到20多亿净利润,且估值还只有150多亿的,已经不多。而如果这种盈利能力还能可持续的话,就是闭着眼睛都能知道,估值将远远不止现在这150亿。

因此,判断盈利的是否可持续,就成了研究关键。目前百亿在手订单,毕竟只是解决了两年内的盈利,今后还有这样的订单吗?今后的订单价格还有这么高吗?

解答这些问题,离不开对海缆行业供、需两端的分析了解。

先来看需求端。海缆的买家是海上风电场,每一个海上风电场的总成本中,海缆部分要占到11%多。所以,海上风电的空间有多大,就直接决定了海缆的前途有多远。

那么,全国到底会发展多少海风呢?有两种算法,第一种算法是看国家的十四五规划数。到2025年,十四五的海风总装机达到2000万千瓦(最近也有说3000万的,到底多少,请关注本月底的五中全会),那么每年就是增240万千瓦。另一种算法是看各省的规划数。光是广东江苏两省自己的规划装机数合计,每年就超过500万千瓦。我更倾向于看各省的规划数。之所以这样看的理由,请看我另两篇文字:东方电缆所在行业将五年四倍 网页链接 ;东方电缆在手百亿订单及之后的日子 网页链接 那些担心国补退坡和断崖的,尤其请看看。

各省的总规划每年超过500万千瓦,对应到海缆上来,大概就是五年四倍的增长,即,今后五年的海缆需求总量,将是过去五年的四倍,算年均复合增速的话,就是年增超过30%。这是个相当惊人的数字,这说明海缆是一个有足够商业价值的好生意,有着巨大的发展空间和利润空间,可以确保东缆的发展可持续。也就是说,行业的天花板不是问题,需求端增长是有保障的。

需求端既然确定无虞,接下来就来看供应端。

海缆行业的进入壁垒如何?供应端竞争格局如何?东缆有核心竞争力吗?也就是常说的护城河究竟如何?

海缆的壁垒主要是技术壁垒。海缆的特殊性决定了它的制造难度。主要的要求和难度有:单根海缆的长度达几十上百公里,中间不能有任何接头;制造过程中的软接头要尽可能少;要能阻水防水;要能在几十上百米的海底持续工作25年,要有足够的抗压抗腐蚀能力,抗外力撕扯的能力越强越好;要有一个对以上指标的检测体系和能力;以及能在各种复杂海底海况中安装海缆的资质和装备。另外,资金密集也构成了一定的壁垒。建一个厂动辄需要十多亿,还要有专用码头和安装船。生产和招标都有资质要求,也构成了一定的壁垒。以上这些技术难度和壁垒,对后来者形成了巨大的阻力。

这其实很好理解。如果技术难度和壁垒都不大的话,海缆早就会象陆缆一样,各种厂子遍地开花,进入充分竞争状态,最终毛利率和净利率都低的可怜。现在,一方面海缆的毛利率高达40%以上,说明这是个没有价格战的赚钱生意,另一方面到目前为止,全国总共只有五家企业能生产海缆,还没有听说有第六家,这就足以说明,进入这个行业是有很大的壁垒的。不然,明知是有油水的生意,谁会有钱不赚?

一个十年内收入至少过千亿的大蛋糕,只有5个玩家来分,这就是典型的寡头竞争。这种竞争格局有几个特点:行业集中度高,竞争烈度较低,有一定竞争但不至于打价格战,最终大家都有饭吃。这已经是很好很难得的了,但东缆还不止于此,相对其他四家,东缆的竞争优势依旧非常突出,是妥妥的海缆龙头。

东缆的竞争优势主要体现在掌握了海缆的核心技术。目前最广泛应用的海缆产品的国家标准——《额定电压 220kV 交联聚乙烯绝缘大长度交流海底电缆及附件 GB/T32346.1-2015》,干脆直接就是由东缆牵头制定。另外东缆还参与制定了8个海缆相关国家标准。东缆还是国内唯一掌握海洋脐带缆技术的厂家。先后承担多个863计划火炬计划及其它国家级科研计划的研发。拥有50项核心专利技术等等。获国家级省级大奖更是常事。这些都很好地证明了东缆在海缆行业中的技术实力。

但各家实力到底如何,最终还是得看客户的选择,海缆订单金额绝不会说谎。东缆在手海缆订单金额是80多亿元,这个数字是远超其他各家的。东缆目前最主要的对手是中天科技,它声称在手海洋工程订单金额是100亿。请注意,这是海洋工程,不是海缆工程。中天这100亿金额对应的承包内容,远不止海缆,还包括桩基础、到塔筒、风机安装等等。比如国电投如东H4H7项目,中天总共中标70亿,中标内容包括整个风电场的建设;又比如三峡新能如东项目,中天中标是18亿,主要中标内容是:风机基础及施工、风电机组等安装。还有华能射阳项目5.26亿,内容也不只是海缆。中天的这些合同中到底有多少金额属于海缆,中天讳莫如深。我们都知道,海缆只占到风电场总成本的11%左右,所以,中天的这个100亿当中,我乐观判断能有50亿属于海缆就已经很不错了,即使如此,也还是远小于东缆的80多亿。

另外三家中,汉缆和亨通两者的在手订单加起来,都远远没有东缆多。还有一家宝胜,是新玩家,刚刚中标职业生涯前几单,生产和安装也都是新手,道路还漫长得很。这三家就不多说了。

换言之,在海缆方面,无论是技术实力还是实战成绩,东缆都是龙头。

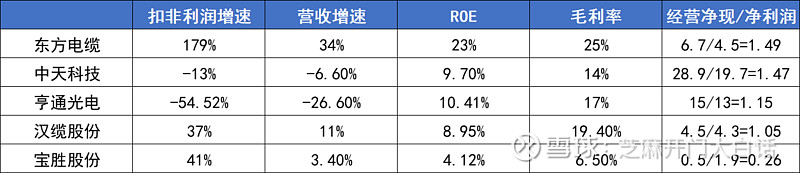

这龙头地位,也可以从核心财务指标的表现上得到很好的佐证。无论是营收、利润增速还是毛利率、ROE,以及净现金流等情况,东缆都是吊打其它四家,说是碾压毫不为过。这些都更加清晰地证明,东缆是当之无愧的海缆龙头。数据如下表(19年底),其中东缆的25%的毛利率是陆缆和海缆的整体情况,单独的海缆毛利要高很多。

以上从供、需两端着手,分析了东缆的现状和未来,再加上估值也不高,故大体来讲,东缆已经可以作为我的买入标的了。但还需要注意的是,在别的方面不能有大的不妥。

究竟什么是别的方面的不妥,敬请关注稍后上传的下篇