转眼间,2021年上半年已经过去了。经过将近一年的数据跟踪搜集,整理出 $双汇发展(SZ000895)$ 生鲜品业务与国内猪价的相关走势。在此期间,双汇股价持续下跌,由最高点的65.65元最低跌至30.53元,最大跌幅达到53.5%,腰斩还不止,可谓惨烈。

从过去一年的猪价与生鲜品业务走势数据中,我们可以发现双汇股价变化的一些内在因素,从而能够尽量合理和客观地对未来有一个前瞻性的把握。

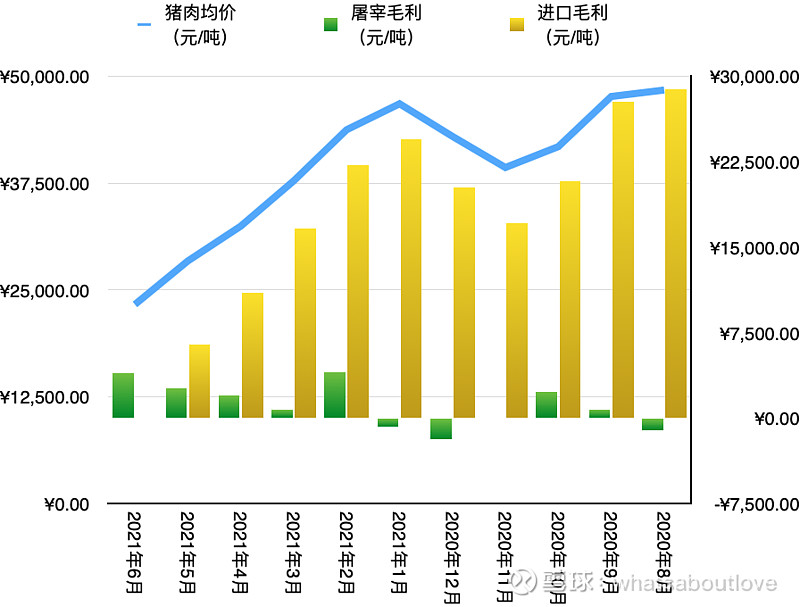

闲话不多说,先上图:

图中使用的生猪和猪肉价格数据均来自于同花顺的大宗商品板块,进口猪肉价格来自于海关数据。

屠宰毛利按照75%的屠宰得肉率与猪肉价差简单计算,未考虑屠宰自身成本。

进口猪肉毛利按照海关进口价格附加关税和增值税后与国内猪肉价差简单计算,未考虑生鲜猪肉与冻肉之间的价差,亦未考虑进口猪肉在销售过程中的其他成本。(2021年6月的进口肉数据尚未公布)

从图中可以看到,自2020年8月之后,进口猪肉的毛利就处于下降趋势之中,虽然在2020年末到2021年初的阶段有所反弹,但整体趋势未改,且自2021年2月开始加速下滑。

但自2020年8月至2021年3月的区间内,由于猪肉价格一直在相对高位运行,考虑到屠宰自身成本之后,可以说屠宰一直都处于亏损状态,直到2021年4月之后才迎来改善,逐步进入稳定盈利的阶段。

众所周知,双汇的生鲜品业务由自屠宰和进口猪肉两部分组成。因此我们可以看到,2020年下半年双汇的生鲜品业务主要靠进口肉利润支撑。同时在2021年Q1,双汇进口量达到创纪录的18万吨,管理层的意图很明显,就是要把进口肉最后的利润也吃进来。

由于进口肉利润持续下降,自屠宰业务在肉价高位运行的时期难有起色,因此双汇的生鲜品业务自2020年8月之后持续承压,其间尽管管理层尽可能利用库存来进行腾挪,但也只能尽量放缓而不可能阻止生鲜品业务利润的下降。

从图中可以看到,时间进入到2021年Q2,随着国内猪价的快速下跌,情况发生了一些变化:进口肉利润快速下滑的同时屠宰利润稳步上升。

对于双汇来说,现在的问题就是自屠宰能否迅速上量?只有这样才能弥补进口肉利润下滑的损失甚至有所反超。

其实从数据里还可以反映出两个问题:

第一,在肉价高位运行的时期,进口肉毛利比屠宰最好的时候还高出几倍,且双汇2020年进口70万吨,占全年外销量的一半还多,为什么2020年生鲜品营业利润仅比2018年增长了50%,且相比2019年还下降了(2019年进口38万吨)?原因应该在于自屠宰业务的巨大亏损把进口肉的大部分利润都吃掉了。

从自屠宰的产能利用率来看,2018年屠宰生猪1631万头,按2300万头屠宰产能来计算,产能利用率为71%。2019年屠宰生猪1320万头,产能利用率为57%。2020年屠宰生猪只有709万头,产能利用率只有31%。屠宰业本属微利行业,当猪价高企的时候就会陷入两难处境:肉价涨得少,猪价涨得多,杀一头亏一头,多宰多亏;不宰的话,产能利用率下去了,但固定成本却无法省略,结果还是亏损额扩大。因此屠宰产生的亏损抵消了很大一部分进口肉的利润。

第二,自屠宰上量,能够弥补进口肉高额利润消失之后所留下的空间吗?超级猪周期所带来的一个情况就是远高于以往的进口肉利润空间,那么在猪价回落到正常水平之后,这部分超额利润空间是否能够被自屠宰的上量所弥补呢?

这个问题其实可以从三方面来看。首先自屠宰上量之后,产能利用率提升,之前的亏损也会消失。其次,自屠宰业务免税,而进口肉业务除了8%的关税和9%的增值税以外,还需缴纳25%的企业所得税。再次,从历史数据来看,2019年Q1当猪价在平均12.78元/公斤的水平上,双汇自屠宰量达到了历史最高的473万头,产能利用率达到82%,此时生鲜品单季营业利润为5.36亿元,其中基本上都由自屠宰所贡献,如果其他情况不变简单乘以4的话全年生鲜品营业利润可达21亿元,远超2020年的15.81亿元。

综上所述,自屠宰上量所能产生的利润,完全可以弥补甚至超过超级猪周期所形成的高额进口利润。

以上说了这么多,其实最关键的就是双汇在Q2以及接下来,自屠宰的恢复速度到底有多快?能否快速达到甚至超过2019年Q1的水平?可惜的是这个问题我无法回答,要留给双汇管理层和马相杰马总、宁洪伟宁总来解答了。

最后我们再简单回顾一下在这个超级猪周期里,双汇都做了什么:

一、利用母公司的海外资源大量进口猪肉,获取超额利润。

二、顺势提高肉制品价格,提价稳量。

三、高位增发,用1.45亿股换回70亿资金,大部分投资养鸡业,少量投资生猪养殖,及改进屠宰及肉制品生产线。

四、继续扩大全国布局,扩大各地经销商队伍,完成数字化云商销售系统的部署。

五、较大幅度提升员工队伍薪酬水平。

如果作为双汇的一名股东,不知你如何评价双汇管理层在这个超级猪周期里所做的这五项主要工作?2020年8月双汇的股价在60元以上,而现在股价只有30多元,你觉得现在的公司相比2020年8月所面临的经营形势是更好了还是更差了?

相信大家都有自己的答案。