对于长期持股者来说,他们的操作原则一般是在企业市场价值低于或符合内在价值的时候买入,高于内在价值的时候卖出。

但是,在长期的持股过程中,究竟如何来确定一家企业的内在价值呢?这确实是一个非常令人头疼的问题。

本文不打算去考察那些复杂的估值模型,也不去探究企业的业务发展和内部变化,仅以双汇发展长期的实际市值变化为例,来回头看一看这家企业在历史发展过程中,应该以什么市盈率标准来作为它的估值中枢是最合适的。

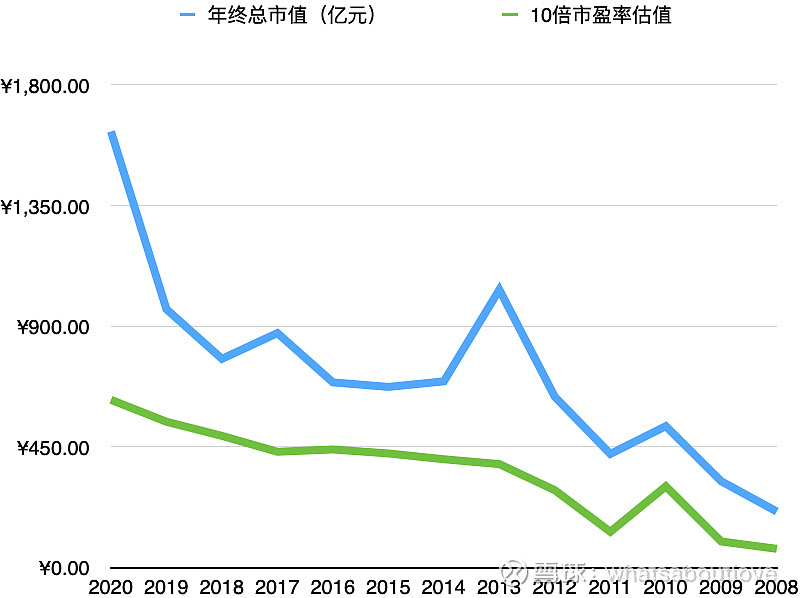

上图中的蓝线代表各年度最后一个交易日收盘时,双汇发展的历史市值。绿线代表按照当年双汇发展的净利润以10倍市盈率给出的企业估值。可以看出,按10倍市盈率来对双汇发展进行估值是明显的低估,历年收盘价都明显高于这条估值线。

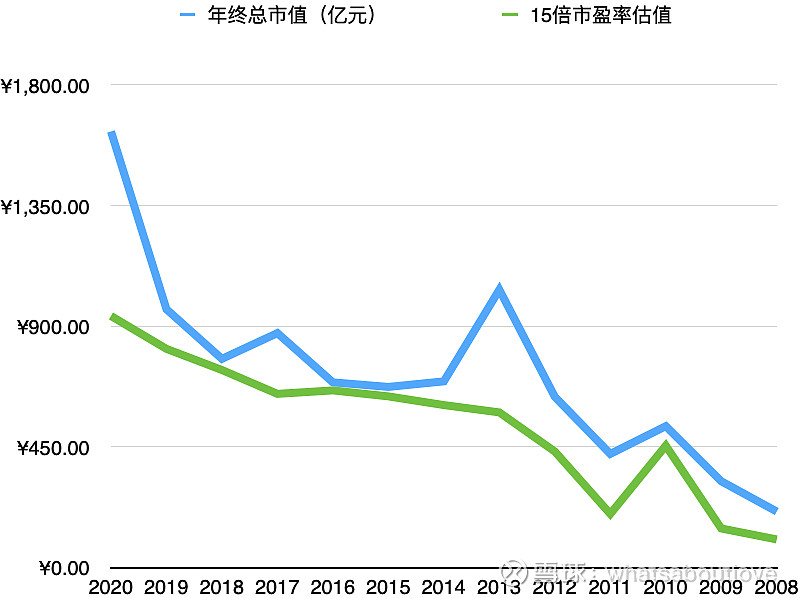

这是按15倍市盈率对双汇发展进行估值和实际市值变化的情况。可以看到在个别年份的收盘价非常接近15倍市盈率的估值水平,但为数不多。各年度收盘价全都处在15倍市盈率估值的上方。

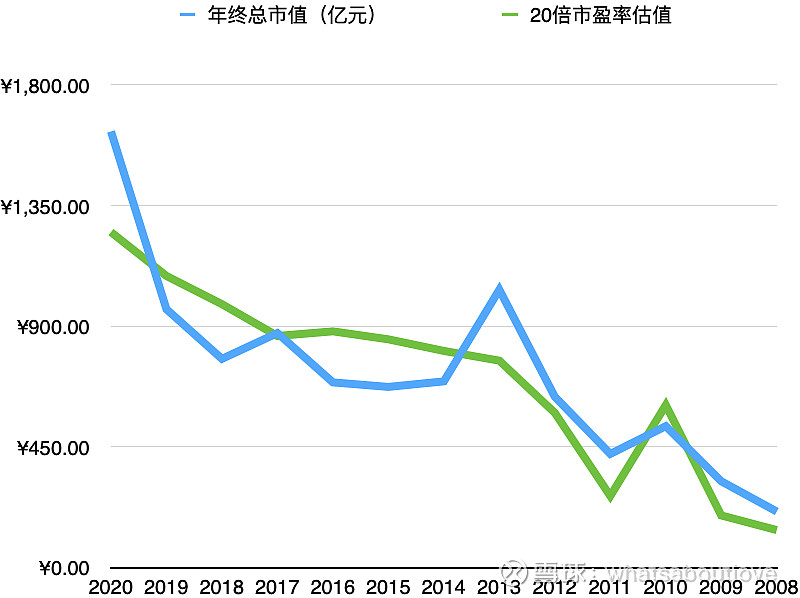

这是按20倍市盈率对双汇发展进行估值和实际市值变化的情况。这次在2013年以前,按20倍市盈率给双汇进行估值属于偏低估,在2013年之后比较符合估值中枢线的位置。

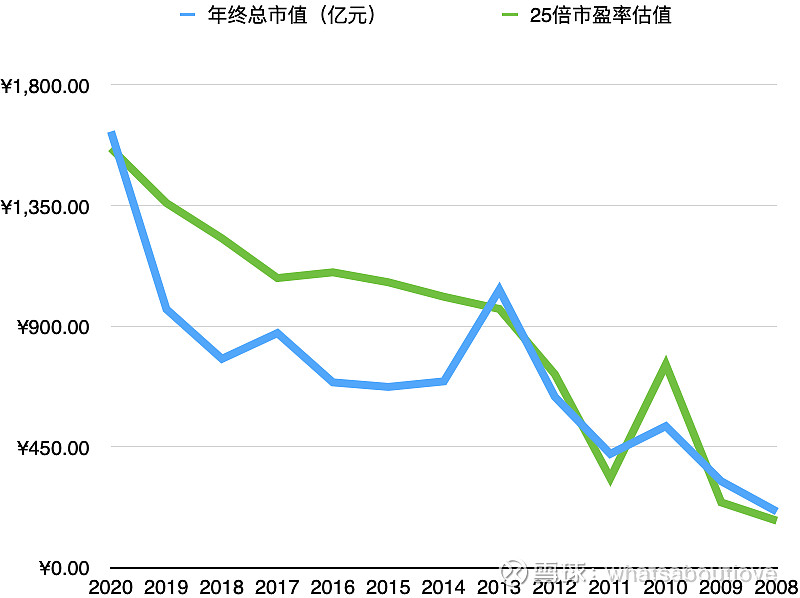

这是按照25倍市盈率进行估值的对比情况。此时2013年以前比较符合估值中枢的位置,在2014年-2019年则属于明显高估。

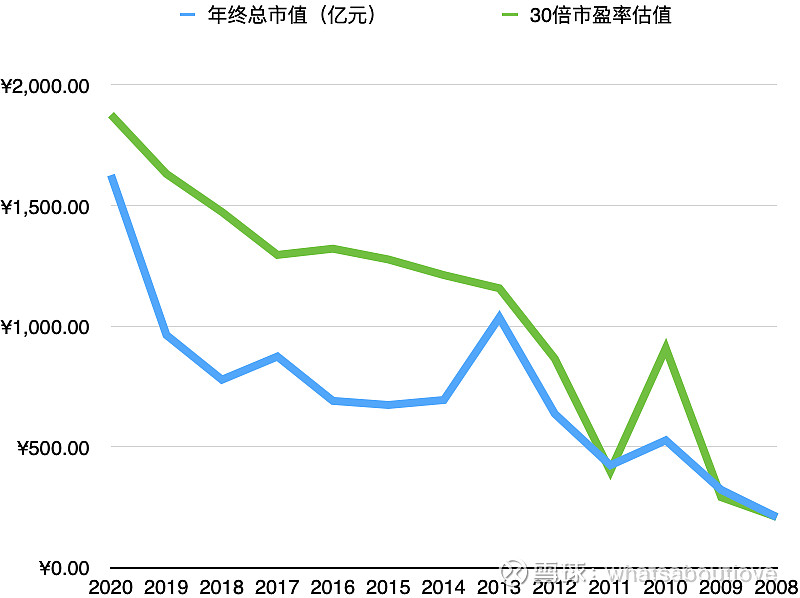

按30倍市盈率的估值,双汇发展只在2013年以前勉强能靠近,2013年以后就是明显高估了。

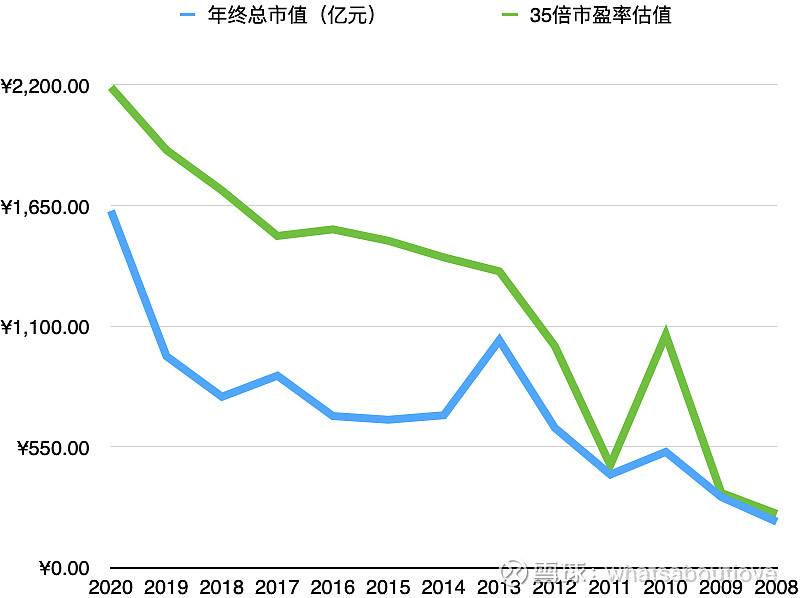

按35倍市盈率来看的话,双汇发展自2008年起全部年份的收盘价都处于这条估值线的下方。

从这些图表对比中,我们可以发现2013年对于双汇发展来说是一个标志性的年份。为什么会出现这样的情况呢?我们再来看看净利润的变化情况:从2008年到2013年的五年间,净利润从6.99亿元增长至38.58亿元,年复合增长率为40.73%;而从2013年到2020年的七年间,净利润由38.58亿元增长至62.56亿元,年复合增长率只有7.15%。

这样就能理解,为什么2013年以后双汇发展的估值中枢会从25倍市盈率下降到了20倍市盈率,市场就是这样现实。

实际上我们可以看到,估值中枢受到两方面因素的影响:第一个是市场上钱的多少,其标志就是无风险收益率的变化,升高代表市场上的流动性收紧,降低代表市场上的流动性充裕。第二个就是企业的成长速度。第一个影响因素是间接的,效果弱,第二个影响因素是直接的,效果强。

研究了历史,如何来对照看待双汇发展目前的情况?毕竟这才是我们研究历史的目的。

从无风险收益率方面来看,尽管货币有阶段性收紧的趋势,但整体上目前仍处于历史低位,GDP增长放缓,没有观察到出现经济过热的信号,后续大幅上升的可能性较低。

从企业的成长速度来看,2017年双汇发展更换管理层之后,净利润增长有较为明显的改观,自2017年至2020年的三年里净利润年复合增长率上升至13.15%,如果这个趋势未来能够保持住的话,那么估值中枢完全有理由上浮。

综合评估,个人认为当前给予双汇发展22倍市盈率作为估值中枢应当算是比较合理的。

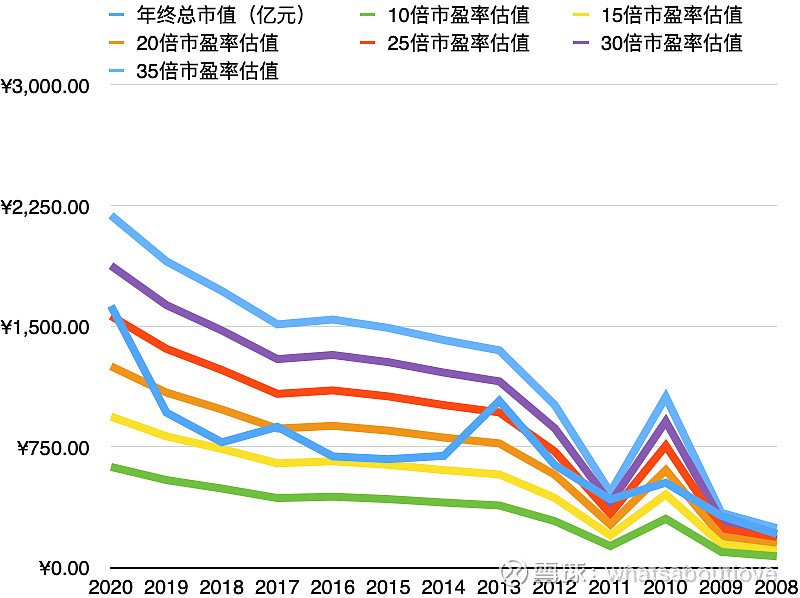

最后我们把这些估值线合并在一张图里再看一下:

提请大家注意,本文完全为个人观点,很可能是错误的,不构成任何操作建议。