作为地惨股的投资者,看待银横股基本就看同样被恶霸继父继母逐出家门的亲兄弟一般,天涯同是沦落人。最近几年以来,金融地产作为“政治不正确”的典型代表,利润一直增长,估值也一直下滑,直到今年,银行终于被指导“必须降利润回馈实体”,甚至很多银行从业人员被强制降薪。

这个月银监会的二季度工作总结大家也都看到了,全行业确实降了9%的利润,虽然不如一些极端预测下30%那么夸张,但还是对大家多少有些触动——原来这帮人玩真的。

作为一个毫无感情(踏空牛市)的股票投资者,对“政治正确”自然是有一些怨言的,但我对地产调控政策并无芥蒂,反而是举双手支持的,具体观点可以见上一篇长文,可对于银行降利润,我是真的觉得扯淡,某种意义上,这就是一个迎合领导的运动式的虚无概念。既然市场因为这个虚无的概念下跌,那可以预想,在未来概念证伪,政治正确压力变小,基本面上行的时候,银行股一定会迎来一波价值的重估。

肯定会有很多人要问,银行利润降了就是降了,你为什么要说这个东西是虚无的,现在降利润对以后除了有点同比因素,还有什么别的利好吗?如果要谈这个问题,需要从银行收入来源以及利润如何调节说起。

先说收入来源,银行报表很庞大,但我们如果从本源来聊这个话题,银行实际上就是一个资金中介而已,赚的收入最重要的就是两块,第一块是净息差(低存高贷),另外一块是中间业务收入(各种手续费、佣金之类的东西),如果不考虑其他调节的工具,由于银行的其他管理成本、费用相对稳定,其实这两块收入基本决定了银行的利润。

从结构上来看,大的银行的手续费收入和净息差收入的比例基本就是1:4-1:2的关系,这两年以来银行的一些硬收费(转账之类的)基本都压下来了,而其他的中间业务收入,类似理财、信用卡,则是银行重要的利润中心,增长主要是靠业务本身而不是靠高费率。而且这些中间业务在总体收入里面本身占比不高,继续往下压的空间也不大。那如果要从收入端压降利润,就只能搞净息差了,搞净息差有两个方式,一个是增加银行利息成本(加负债成本),这个在目前经济环境下肯定是没法做的,因此只能考虑降低银行利息了,但事实证明,过去一年多,领导们一直在强调银行降低贷款利率,可银行也不好做啊,毕竟拍脑袋容易,真落实难,且不说银行都是上市商业银行,利率市场化是这几年以来非常大的一个改革成果,难道就因为领导拍脑袋回到计划经济?更不用说,作为最重要的市场指标,利率市场的紊乱可能会给整个金融市场,宏观经济带来非常恶劣的影响,因此我们可以看到,净息差全行业也基本变化不大,降幅一般一个季度也就小几个BP而已。

上面说的,主要是说银行没法从收入端压低利润,那这次的利润是怎么降下来的呢,是通过调节手段,银行调节利润的手段,无非就是拨备、认定不良、计提、核销这几个方式,从银监会的二季度报告来看,拨备肯定是没有做的(因为太明显了太直接了),而拨备前利润和利润增速差距比较大,而且政治正确的大行不良上的比较多,所以大概率是加大不良的结转同时核销了存量的不良。这个动作意味着什么呢?意味着提前做了一些可能后面一段时间要做的核销和结转,而并非今年的不良真的有显著的增加。

现在利润怎么压的就很清楚了,后面我来解释下,为什么降利润是一个虚无而扯淡的概念。

银行的利润具有什么意义呢?难道真的是剥削实体经济吗?实则不然。

第一,银行利润高,并不是因为银行净息差太高,美国这么多年来基本已经零利率了,美国银行业的净息差也仅仅是从5%降到了2.5%左右,而中国银行的净息差整体来看只有2.1%,银行剥削太多是不成立的,银行的利润高,更多的是因为中国是以间接金融为核心的金融体系,直接融资这么多年来一直搞得稀稀拉拉,信用扩张只能靠银行,那怎么怪银行利润太高呢?

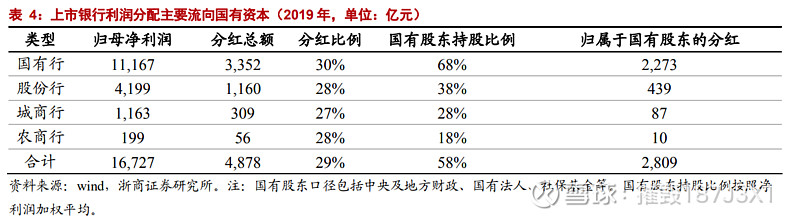

第二,银行利润高,银行从业人员并没有占到什么便宜,银行作为一个整体,前几年确实比社会平均收入要高一些了,但这些年来,越来越惨,现在基层员工,一个月可能低的真只有一两千,中高层也只能说比社会平均水平高一些,但远远赶不上一些比较好的行业了,那利润高都去哪里了呢?一部分是分红,一部分作为未分配利润补充净资本。分红这部分,有券商做了个研究,可以看到,其实分出去的最后都流回了政府口袋,只有一半不到的金额,流到了社会股东中,而这个数据可能也就两三千亿而已。剩下的一两万亿的行业利润,都作为留存收益,增厚了银行的净资本。

第三,银行的净利润并不只是所谓“食利阶层”剥削社会的一个象征,相反,只有银行经营的更好,有更强的资本充足率,目前领导们想要做的信用扩张才会实现,回想下90年代的银行,确实年年给实体经济输送利益,年年亏钱,最后亏得都技术性破产了,最后结果呢?国家向全国人民借了几千亿的特别国债,才把银行救回来。原因在于,银行是金融市场的核心,其最大的作用就是作为金融市场和实体经济之间的纽带,利用正确的风险收益定价逻辑,来有效的配置金融资源,作为具有非常高杠杆的金融机构,自身的波动很容易引发和放大市场和经济的波动,所谓金融加速器原理,因此银行经营的差,信用扩张也慢,经济很难拿到合适的融资资源。而银行的净利润,作为银行经营的表征,既是银行进一步服务实体的最大依仗,同时也是银行用来平滑经济周期,降低实体周期波动传染扩散的工具。

说完上面这些点,想必大家也能读懂我想说的意思,银行利润绝不是罪恶的剥削,相反中国银行的净息差在全球来看都算比较低的,而银行现在利润绝对数字高,也不是银行的原因而是市场体系的原因,同时这些利润其实真正能够分给社会股东的也就区区两三千亿,这相比银行几百万亿资产的规模其实并不多,考虑到分红、税收、就业,其实政府才是银行业最大的既得利益者。

那为什么现在要搞这个事呢,无他,运动式的贯彻意志而已。

最后简单总结一下:

看好银行,目前的利润压降不可持续,反而夯实了银行资产的可靠性,运动过去后,后面业绩还会回归正常,基本面反弹的当下,正是银行景气周期上行的拐点。