最近这几个月以来的地产销售一直都是超预期的,年初预测全年销售-10%的分析师,估计也没想到,即使有了疫情冲击,今年全年大概率全行业不会出现负增,而大行分析师最近也在悄悄的改变着预测。短期销售不是问题,回款问题也不大,后续龙头房企还有各种分拆上市的利好,那么地产行业唯一能出现不确定性的是哪里呢?当然是政策。

当然这个政策,并不是指昨天网上流传那种拙劣的房地产税的“草案”,而更多是指监管层为了让房地产业更健康发展所推出的一系列政策举措,包括土地、贷款、非标、销售等等。

怎么预判政策方向,基于我们的预判,如何对政策进行消化理解?首先可以回到VICE PM的地产工作座谈会上来。

“VICE PM表示,房地产长效机制实施以来,取得明显成效,值得充分肯定。要坚持从全局出发,进一步提高认识、统一思想,牢牢坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段,坚持稳地价、稳房价、稳预期,因城施策、一城一策,从各地实际出发,采取差异化调控措施,及时科学精准调控,确保房地产市场平稳健康发展。

VICE PM强调,要坚持问题导向,高度重视当前房地产市场出现的新情况新问题,时刻绷紧房地产调控这根弦,坚定不移推进落实好长效机制。要全面落实城市政府主体责任,发现问题要快速反应和处置,及时采取有针对性的政策措施。要实施好房地产金融审慎管理制度,稳住存量、严控增量,防止资金违规流入房地产市场。要加强市场监测,对市场异动及时提示、指导和预警,精准分析市场形势。要抓紧建立住宅用地市场监测指标体系,定期公开各地土地储备和已出让土地建设进展情况,接受社会监督。要发挥财税政策作用,有效调节住房需求。要持续整治房地产市场乱象,依法有效查处违法违规行为。要做好住房保障工作,因地制宜推进城镇老旧小区和棚户区改造,着力解决城市新市民和年轻人住房问题。”

这里面信息量当然很大,但是和我们今天要讨论的问题,最相关的就是“要实施好房地产金融审慎管理制度,稳住存量、严控增量,防止资金违规流入房地产市场。”。

大家都知道,开发商的经营中最重要的就是三个步骤,融资、拿地、销售回款,那么监管层的动作自然会着眼于这三个方面。

假如我们给定了“稳地价、稳房价、稳预期”的前提,那么就可以知道,完全不让开发商融资,完全不给土地或者给超多土地导致市场崩盘,完全不让卖房或者让敞开了卖导致房价大跌这种行为肯定是不会出现的,如果不出现极端的情形,那监管层想象中的理想行业状况是什么样的呢?

融资上,不要挤占太多其他实体资源,土地市场,平稳发展,既不能太冷,也绝不能太热,销售方面,可以小幅波动,但绝对不能出现价格大涨或者大跌的现象,对于开发商,高杠杆的要平稳降杠杆,低杠杆的也不能有重新加杠杆的机会,降低行业系统性风险。

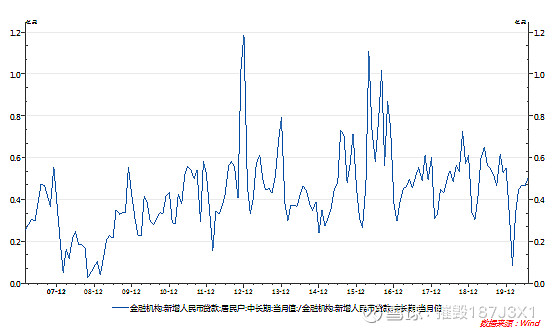

而目前的状况是,地产相关贷款成为了银行最安全的资产,如果不是监管层管得严,恨不得把全部资金都扔到个贷和开发贷里面。

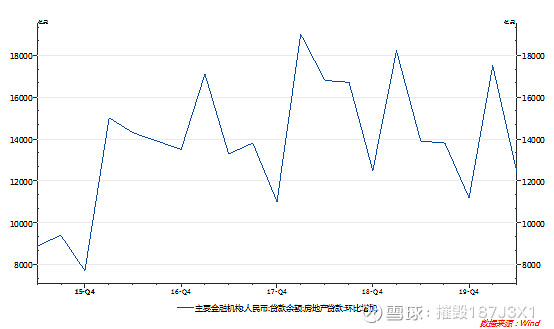

土地市场的热度也一直不减,从疫情期间个位数溢价率,到目前全市场20+%的溢价率,甚至出现了个别百亿地王被监管层警告。销售市场自不必说了,很多城市都热到被调控了,而且上半年虽然有疫情影响,但回款竟然很神奇的没有降很多,甚至部分抓的比较紧的公司,回款还有显著回升。

说了这么多,现在的情况,显然不是监管层想要看到的,那么他可能会出什么招数呢?

第一,在融资方面,不可能一棍子直接打死,但在银行层面,大概率会小幅打压开发贷和按揭贷款,但这块估计不会下手太狠,毕竟社融还是要“合理”增长,在信托层面,多半是继续保持此前压降规模的目标,在债券和其他公开市场融资方面,作为开发商使用也最灵活的工具,可能变成打折“借新还旧”,比如到期的债券,原本允许你借新的还旧的,但现在可能只让你续借90%,10%的金额得还掉。在个人信贷方面,信用贷买房可以不用想了,有这种需求的,需要提现后再使用,个人按揭虽然可能不会太压,但环比上半年肯定是降速的。

第二,在土地方面,可能就偏向于一城一策了,有房价上涨压力的区域,需要多供地,反之少供地,尤其是北京上海,这种财政本来就略有紧张,而且房价有强烈信号意义的区域,大概率供给是下不来的,但一些去化率明显已经下来了的三四线,可能会变成想卖地也不太好卖了。

第三,销售方面,地产商肯定是希望尽快推盘的,但部分热点城市,各种需求调节政策还会出来,而监管必然会挂起一些有信号意义的“楼王”项目不让备案上市,而一些价格合理的盘也会让一次性推出,不让压盘制造日光的假象。

这基本就是在现在的大环境下,监管层手里可能有的调控政策,最近这一两年其实多多少少都有使用,唯一的公开市场债券融资减量借新还旧的猜想可能会是个新工具,但实际上影响也不大,因为龙头房企本身已经没有加杠杆的需求,像恒大和融创这样的,还有很强的降负债的需求。

那如何理解这些可能的政策组合拳呢?首先,开门见山,我的观点是,这些政策是利好龙头房企的,包括碧桂园、恒大、融创、万科、保利,这些政策目的是防风险,但最终结果是扼杀了后面的房企所有弯道超车的可能,目前这个政策导向,最终会成为行业降杠杆、土地变便宜、销售整体趋稳的局面,这些局面都有利于开发商

去杠杆的情景下,假设一个权益销售一千亿的开发商和一个权益销售六千亿的开发商,在不能加杠杆还得减杠杆的环境下,即使前者顶住压力不降,不考虑其他建安管理利息成本,回款全部用来拿地,名义上也只能拿1000亿的土地,而后者只用两千亿回款,就能拿到后者一倍的土储,虽然后者的土储在减少,但拿地销售比50%左右,足以支撑恒碧融在一定增长的基础上,再开发五年以上了。

土地市场和销售平稳的环境下,大型开发商也是更有利的,相比市场大幅波动给土储带来的增益,对于现在的万亿级别的开发商来说,能够有稳定的预期,合理的拿地造房子销售,才是更重要的。流氓无产者喜欢闹革命,而皇上喜欢天下太平,这是最天然的道理。

花了四十分钟写了这么长一篇,其实想说明的还是这个结论,就是后续政策可能没有太多新的东西,而即使有点什么借新还旧之类的变化,从监管层的愿景来看,龙头还是非常占优的,地产行业正在政策帮助下,经历一个不断集中的过程,持有低估值龙头,与价值增长同行。