2023年海天味业营业收入245.59亿元,同比下降4.10%。归属于上市公司股东的净利润56.27亿元,同比下降9.21%。

2019年归属于上市公司股东的净利润53.53亿元,4年之后回到原点?是不是有种穿越回到历史的感觉?

经营目标计划是否完成?

海天三五计划:2019-2023年间收入和利润需保持两位数以上复合增长,其中销量角度预计酱油增速不低于12%,蚝油增速保持在12%-15%之间,酱类增速预计超过10%。考虑结构升级和产品提价等因素,量价齐升有望保障收入、利润持续、较快增长。

2023年归母净利56.27亿元,没有完成经营目标。2024年的经营目标是归母净利62.3亿,最近三年经营目标一年比一年低,信心不足?也没有2021年归母净利巅峰66.71亿高。

对比同行千禾味业2023年归母净利润增长54.22%,海天味业的表现确实不好,不过从2024年一季度营收收入增长11.10%来看,海天味业重回增长轨道了?

营业收入同比增长(数据来源经营数据公告)

受春节跨期影响,2023年4季度+2024年一季度的业绩,对比2022年4季度+2023年一季度业绩,或许更真实?

2023年4季度+2024年一季度的营业收入同比增长0.79%,扣非净利润同比增长-0.23%,差不多跟上两个季度持平。

海天还能重回增长轨道吗?海天在行业的优势还在吗?

品牌力,规模效应

据凯度消费者指数发布的《2024年品牌足迹报告》数据,消费者触及数(百万)

海天消费者触及数虽然有所下滑,但是对比同行的品牌知名度,规模效应,海天味业还是领先的。

经销商数据(单位:个)

经销商数量也是领先同行。

对于经销商数量的减少,公司提到,经销商数量与营收之间不是呈正向比例关系,经销商数量的减少一方面是公司对网络的主动优化,不简单追求经销商数量的增加,更注重经销商的发展质量,扶持核心经销商上规模发展一直是我们所坚持的;另一方面在存量经济下,竞争也更加激烈,一部分效率低下缺乏竞争力的小规模经销商被市场所淘汰。

虽然海天在调味品行业中,相比同行具有更高知名度,品牌优势,规模效应,但是没有企业的时代,只有时代的企业。在历史发展浪潮中,唯一不变的是变化。

结构性机会?

我国的人口红利,给很多行业带来了很大的增量市场空间。随着出生率负增长,很多行业进入了高质量发展的时代,调味品也不例外。

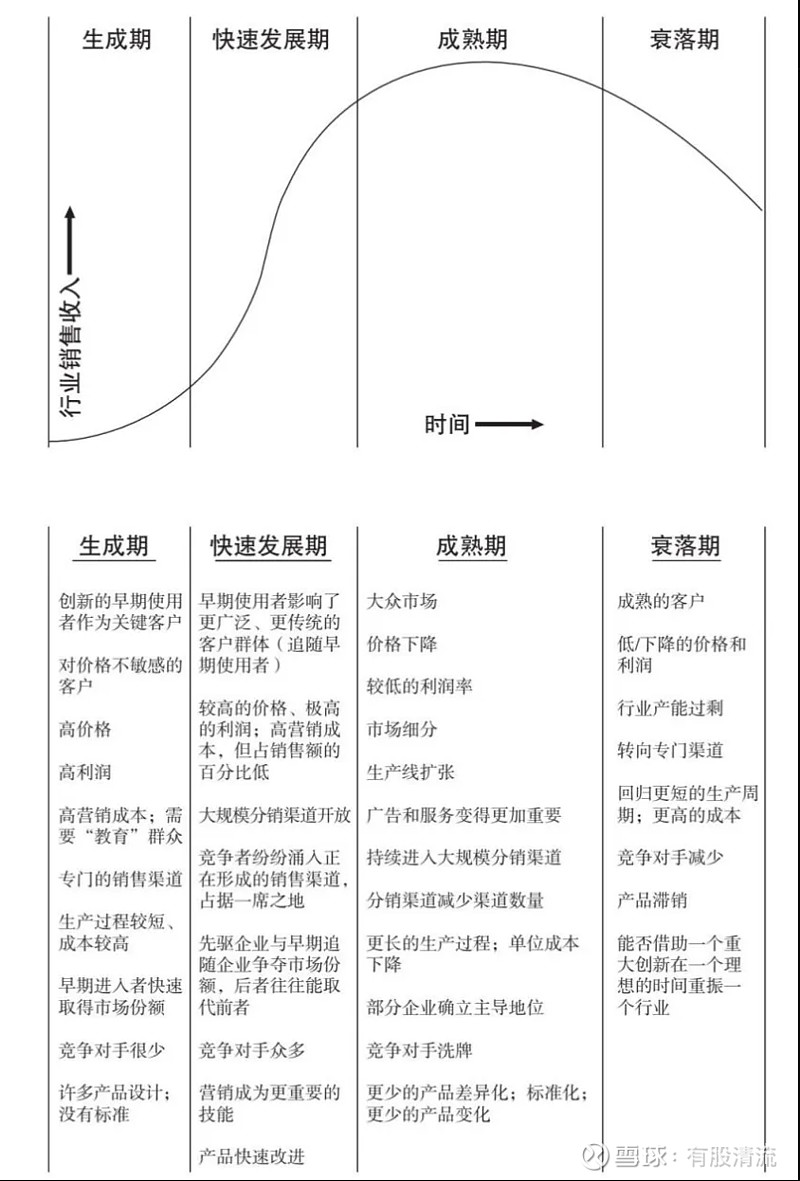

不存在一直增长的企业,大多数行业都是从生成器->衰落期,当前调味品处在成熟期中。

图片来源《卓越基因》

公司提到行业的发展:

未来高性价比的健康调味品,会慢慢取代现在那些相对没有那么健康,品质差一点的调味品。虽说是高性价比的健康调味品,但是价格应该会比现在贵一些吧,或者说调味品企业依靠将来高性价比的健康调味品比现在能赚更多的钱。

据艾瑞咨询发布的《2024调味品趋势白皮书》用户购买调味品的关注因素:第一是“味道好吃”(52%),第二是“配方健康” (48%)、第三是“配料表干净” (46%)。

海天味业在ESG中提到:海天根据国家《“健康中国2030”规划纲要》的指导,制定了海天产品营养与健康战略。围绕“有机、减少人工添加成分、低糖/减糖、低盐/减盐、低脂/减脂、小份量、营养强化”七大方向,实现营养与健康策略在产品线的全面覆盖。

经过多年的发展,公司营养健康产品已具有一定的规模。其中无人工添加剂产品、低糖或减糖产品、低脂或减脂产品2023年度销值占公司营收的比例分别超过10%、超过15%、超过75%。

渠道变革

行业下游主要是餐饮端、家庭零售与食品加工,占比大约分别为50%,30%,20%。

渠道多样化,KA渠道客流量逐渐下滑、向线上和社区门店转移;消费者减少到店频次,就近采购、网上采购、集中采购渐成常态。随着调味品行业线上渠道份额的提升,线下份额也会相应的下降。

行业线上份额的提升,海天跟进成功了吗?

对于线上营收收入减少,公司提到:去年受到综合因素的影响,公司的线下线上营收均出现了下滑,经过去年对产品、渠道等多方面的变革,今年第一季度线上营收增加了20.67%,公司会持续做好新渠道的建设和开发。

同时发现公司销售人员从2022年的2292人增长到2023年的2651人,增加了359人,说明公司加大了对销售的投入。

需求满足,还扩产能?

虽然当前行业产能已经过剩了,但是很多企业都在扩产。其实很多企业都在加快供应侧改革,进行产能升级,比如海天提到的异地工厂布局

在市场供过于求的情况下,企业调整生产策略,进行产能升级,产能布局优化,淘汰落后产能。处理产能错配不平衡,高端产品产能不足,相对低端的产品产能过多问题。

像啤酒(关闭低效工厂),石膏板(北新建材)都是这样走过来的,能达到降本增效的效果。

北新建材2023年石膏板产能规模35.03亿平方米,产量21.65亿平方米。因为石膏板的合理运输半径约为300-500公里,离能生产出工业副产石膏且更加贴近市场的城市大型火电厂太远,会加大运输费用。更优的产能优化布局,能降低运输费用。

海天一直在做一些降本增效的事情,比如采用自动化立体仓库,空间利用率为普通平库的3倍,完成相同的进出库业务量,可减少400余人、减少叉车使用150台,在仓储环节实现节能减排。

调味品是一门好生意吗?

调味品虽然也是消费食品,但是不像白酒那样,是高毛利率,高净利率的好生意。

调味品作为家家户户的日常消耗品,消费频次高,也是一门不错的生意。

消费频次高,谁卖得多,卖得快,效率高,费用率低,应该能把这门生意做得好一些吧

从财务指标看

海天卖的多,年产值超过两百亿元;

企业品类的多样化,涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等十几大系列百余品种800多种规格。

海天库存周转率高于同行,说明卖得快;期间费用率比同行低,推广费用占比低,说明品牌知名度高。

行业最大的风险,就是食品安全,海天味业在ESG中也把产品安全及质量列在首位

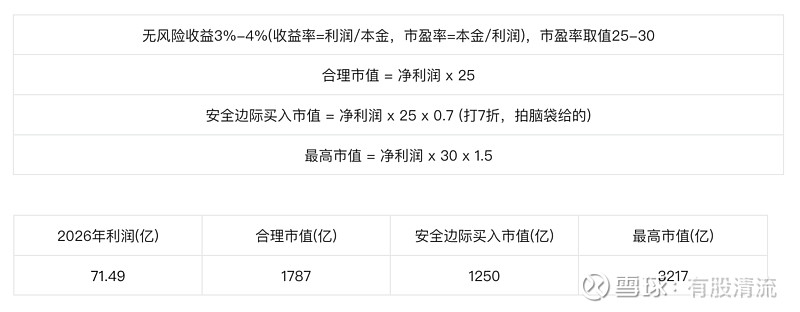

内在估值

三年后的利润估值方式(拍脑袋的,别笑)

2023年净利润56.27亿,假设接下来三年增速为10%,10%,5%,那么2026年净利润=56.27 x 1.1 x 1.1 x 1.05 = 71.49 亿

市值计算方式

投资有风险,不构成投资建议!