每年A股财报季,我都会随机下载很多年报阅读并给出星级,其中大部分都只能当看了一个笑话(1-2星),少部分初看还可以,但经不住细品(3星),最后仅剩极少部分我会评为4-5星。之前我只会读完这些企业当年年报,今年针对4-5星的企业,我想进行深入的细读,并形成文章,以期能提升自己对企业分析的能力。

1.松原股份主营业务介绍

$松原股份(SZ300893)$ 松原是汽车被动安全零部件生产商,主要产品有安全带,安全气囊,方向盘和特殊座椅安全装置。除最后一个外,其他产品大家应该都知道是啥,不用过多介绍。

松原是靠安全带起家的,目前也还是其最主要的产品。2023年营收9亿,占比70.6%。

安全气囊和方向盘是2021年才开始批量供货的新产品,所以这两年增速很快,但整体体量较小,2023年营收分别为1.9亿(占比14.7%)和0.77亿(占比6%)。

特殊座椅安全装置本质上就是一些特殊座椅的安全带,比如车载轮椅和儿童座椅等。2023年营收0.59亿,占比4.6%。

2.飞快增长的业绩

松原2020年上市,距今仅有4年,时间很短,但业绩增速却非常炸裂。

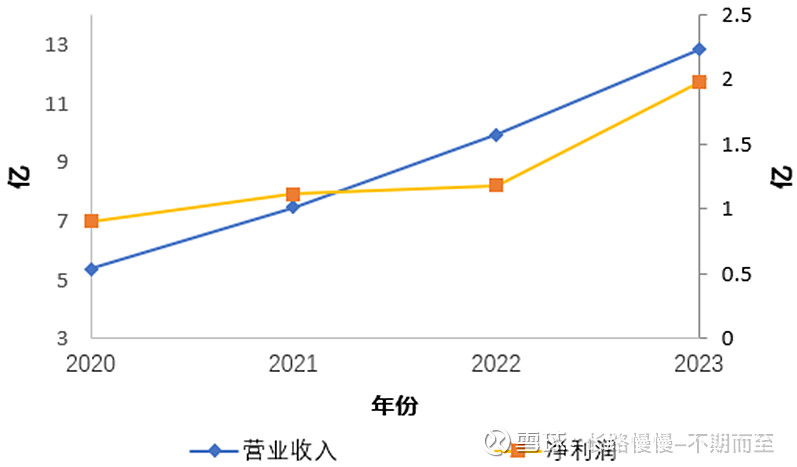

图1 松原营收利润变化曲线(蓝色营收-左轴,橘色利润-右轴)

相较2020年,松原2023年的营业收入增长了2.4倍,年化增长率高达33.7%,而净利润则增长了2.2倍,年化增长率30%。我们再来看看分产品的营收变化,看看这么快的增长到底是哪种产品贡献的。

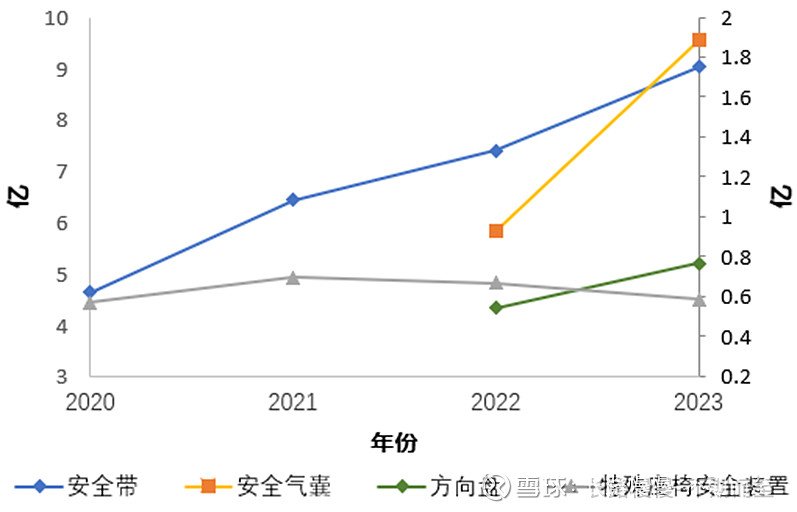

图2 松原分产品营收变化曲线(安全带-左轴,气囊方向盘特殊座椅-右轴)

2023年,安全带的营收是2020年时的2倍,略低于总营收2.4倍的增长,所以松原的增长主要还是由安全带贡献的;特殊座椅安全装置这几年基本保持不变;最后就是安全气囊和方向盘,2021年开始批量供应,随后两年逐渐放量,受体量所限,目前对业绩影响还不大。

以上是对松原过往辉煌的总结,下面我们继续探讨,未来松原还能保持快速增长的势头吗?

3.未来业绩增长潜力

松原的客户主要是国内主机厂,其业绩增长趋势和我国汽车产量变化趋势应该是趋同的,然而受以下几点因素的影响,我认为松原的业绩增长会显著快于汽车总体产量的增长。

①国产被动安全龙头

安全带是被动安全零部件,直接影响到驾驶安全,属于汽车A类零部件,主机厂在挑选供应商时会特别谨慎。国内市场之前主要被国外巨头垄断,松原发展初期靠的是给国产低端车型进行配套,在此过程中,其产品性能和质量得到不断提高,销量也持续增长,而这又反过来成为其产品最好的广告,形成良性循环,最终成长为国内安全带的龙头企业。2021年,其安全带产品“在大众德国总部完成了所有认可试验,并得到正式认可报告”,进一步为其产品提供了背书。

我国汽车行业成本竞争压力之大众所周知,主机厂有很强的动力去降本,而松原作为国产龙头企业,在产品质量和性能已得到市场充分验证的前提下,其成本和本土服务的优势就越发凸显,所以不断抢夺竞争对手的存量市场就成为顺理成章的事,这也是之前几年松原增速能远超行业整体增速的一个主要原因。当下,松原的市场占有率还很小,在其规模增长到一定程度前,这种趋势大概率还会持续很长一段时间。

②新产品的持续发力

2023年年报中,松原披露“计划发现可转债,募资用于建设年产1,330万套汽车安全系统及配套零部件项目(一期工程),达产后,将新增方向盘总成产能130万套及气囊总成产能400万套”,随着新增产能的不断落地,安全气囊和方向盘这两项新业务必然会带来可观的增长。

③被动安全需求的提升

随着社会经济的发展,汽车被动安全零部件单车成本会有明显的上升趋势,这既是消费者越来越关注车辆安全性,主动选择的结果,也是受汽车安全性能监管不断趋严的影响。比如2018年,我国C-NCAP提高了对安全带的要求,就带来了国内主机厂一波应用高性能安全带的热潮。目前我国汽车行业单车被动安全零部件平均成本在200美元左右,和全球较高水平(北美地区)的400美元还有较大差距,这将在长时间段内为松原这样的被动安全零部件供应商带来增量业务。

4.大客户带来的烦恼

查理·芒格先生担任过西科金融公司的董事长,在1987年股东大会上,芒格曾这样评价过旗下的一家子公司—精密钢材:管理层不愿意和大客户打交道,因为大客户的议价能力太强,最后把利润都压没了。他们专做小额订单,把服务做到了极致,在全国范围内,专门提供特殊材质、特殊尺寸的钢铁。和精密钢材相比,松原则完全相反,其客户全是“巨无霸”,而我国汽车行业竞争又异常激烈,为了应对这种竞争压力,主机厂必然要去不断“压榨”供应商。客户既有能力又有动力,可以想象,松原必然要不断牺牲自己利益以满足主机厂的要求,而牺牲的代价最终都会以某种形式体现在资产负债表上。

表1 松原2023年资产负债简表

这张表最显著的一点就是松原非常缺钱,类现金只有1亿,有息负债却有4.3亿,很明显,除了用来建厂扩充产能(形成固定资产+在建工程),松原的钱主要变成了表中的应收账款和存货。

①应收账款

2023年,松原应收账款6.9亿,占当年营收54%,比例非常高,而这是绝大部分汽车零部件企业的通病,因为主机厂都会要求供应商提供一定的信用期。松原2019年时的应收账款是2.3亿,上市以来增加了4.6亿,而松原这四年净利润之和只有3.6亿,全部填进去都不够,这就很容易理解松原为什么这么缺钱了。

②存货

2023年,松原存货2.5亿,占当年营收20%,这主要是受“主机厂采用零库存管理模式”的影响。零库存?这要是遇到极端天气,供应商的零部件运不过来怎么办?那是你供应商的问题,关我主机厂什么事!所以松原就需要在主机厂周边租一个仓库,把足量的零部件存进去,等主机厂需要的时候再运过去(这一段运费也是要松原付的![]() )。

)。

从这儿也可以看出,主机厂是何等强势。可以预见,随着松原业务的扩张,其存货规模必然会水涨船高。

5.总结

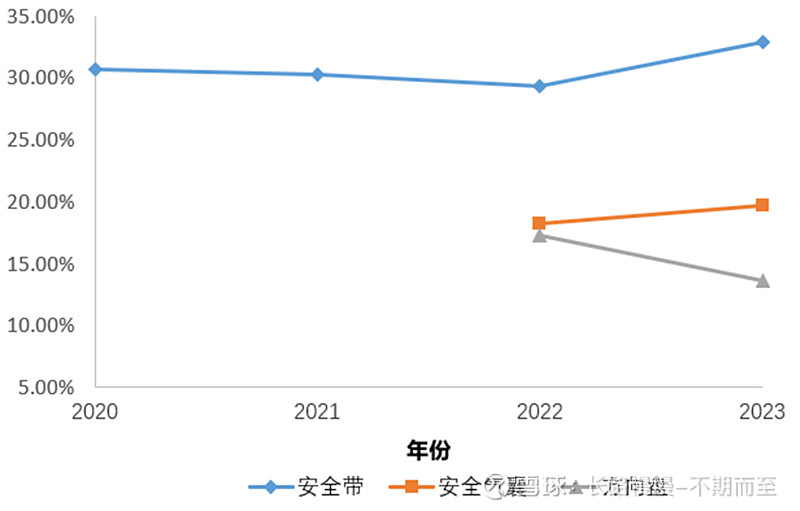

从上文可以看出,供应商在主机厂面前是何等卑微,大部分供应商只能勉强赚点辛苦钱,但松原稍有不同,其或多或少还是有一些话语权的,这从其毛利率上可见一斑。

图3 松原不同产品毛利率

安全带的毛利率一直稳定在30%左右,这种稳定性应该是其实行“成本加成原则”的定价方式带来的。何为“成本加成”?其实就是字面意思,松原把材料,人工,能源等等成本列给主机厂,以此为基础再加一个“合理”的利润百分比,就是最终的价格。对大部分供应商来说,这样得到的价格体现出来的毛利率在20%左右,再减去费用,最后的净利率非常微薄。而松原之所以能维持30%的毛利率,主要原因还是其供应能力的稀缺性。内饰件供应商一抓一大把,而成熟可靠的安全带供应商却并不多,况且安全带这种零部件一旦在需要的时候掉链子,那对主机厂的声誉将造成非常大的打击。

总体来说,松原在未来数年时间里,大概率是能维持一个非常可观的增速;得益于其供应能力的稀缺性,松原有一个还不错的毛利率,再加上费用控制的好,其净利率一直维持在10%以上,甚至还经常能达到15%,这在汽车零部件领域非常难得;最后就是受行业“通病”所累,其赚到的钱基本都沉淀成了应收账款和存货。

松原的优缺点都很明显,企业本身很优秀,但所处的行业确实 一言难尽![]() 。

。