$分众传媒(SZ002027)$ 2023年年报和2024年一季报发布后,市场充分利用了节前的一个交易日,赶时间似得下跌了-7.28%。针对财报,雪球上分析文章已经很多,我想换个角度,来探讨下面几个更值得关注的问题:1.未来业绩:分众过去的辉煌和互联网行业息息相关,那么在互联网行业“泥菩萨过河”时,分众还能再现辉煌吗?2.周期性:广告行业周期性很强,然而现在有一种说法“分众的周期性正在慢慢减弱,业绩会变得越来越稳定”,这种说法有数据支撑吗?有多大可能性变成事实?3.当前分众应该如何进行估值呢?

1.大起大落中前进的业绩

企业的业绩通常由两部分决定:产能和市场需求。

①“产能”分析

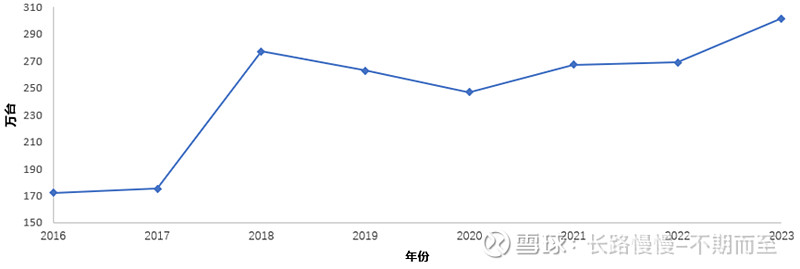

分众的产能就是点位播放总时长,受点位总数和可播放时长(大半夜放广告也没人看啊)限制。我们先来看看分众点位数的变化。

图1 分众历年点位数变化

2018年,点位数在达到277.2万台的阶段性高点后,就陷入了停滞,持续四年都在260万台附近波动。2023年重新恢复扩张,达到了301.5万台的新高,所以目前分众的点位储备是充足的。同时,这些数据也从侧面说明,企业对未来数年的经济形势非常乐观。

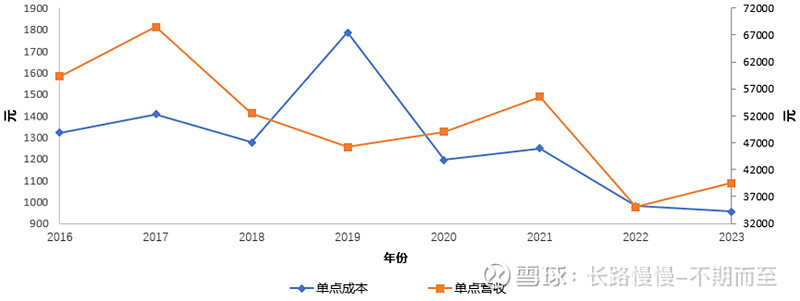

再来看看可播放时长,分众并没有公布点位的播放时间占用情况,不过我们可以对比历年“单点位营收”平均值的变化,从侧面进行评估。我计算了历年单点营收和成本的平均值,作图如下。

图2 分众历年单点成本和营收变化(单点成本-左侧坐标轴,单点营收-右侧坐标轴)

橘黄色曲线是单点营收,可以看到2023年处于上市以来的历史低点附近,所以从播放时间占用角度来看,分众的“产能”储备也是充足的。

我们再来看看单点成本(蓝色曲线),2019年有一个非常突兀的飙升,熟悉分众的朋友都知道,这是新潮传媒大举进攻的结果,再结合上面点位变化图,可以看出分众当年是真慌了。事过境迁,现在我们可以心平气和地评价(调侃)新潮的那次入侵:“新潮用真金白银帮我们验证了分众护城河的成色,减少了很多无谓的争论,提高了投资分众的确定性”。![]()

②“市场需求”分析

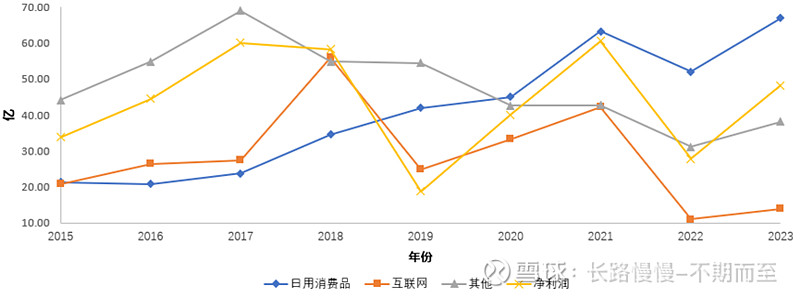

分众业务涉及的行业很多,互联网和日用消费品占比最高,我把这两个行业单独计算,并将剩下所有行业计为“其他行业”,再加上历年净利润一起作图如下。

图3 分众历年分行业营收变化

黄色曲线是净利润,可以看到,波动的确大,上蹿下跳的,很符合周期性企业的特点。自2015年分众借壳上市以来,净利润总共有三次达到60亿左右的高点,而近两次都伴随着互联网行业营收的爆发;同时,2018年开始,分众净利润波动的趋势和互联网行业营收变化高度同频。两者结合,不免让人觉得分众的业绩靠的就是互联网。但近几年,我国互联网行业的日子非常不好过,很难再像之前那样财大气粗了,这种情况下,分众还能重现甚至是超越之前的辉煌吗?

问题的核心在于,分众的广告大量卖给互联网企业,是其广告只对互联网客户管用呢,还是因为互联网企业给的多呢?其实这和2013年茅台遇到的问题一样,“反三公消费”让原来占主力的公款消费需求戛然而止,当时市场上也在传,大众消费是撑不起茅台市场的,现在再看只会觉得好笑,但当年很多人却信了。

广告效果好就是好,和行业有什么关系,但和茅台的稀缺性不一样,分众需要去找到其他行业的潜在客户,并向其证明其广告的价值,这都需要时间。从2023年数据来看,这种替代的趋势已经开始慢慢显现。

所以,无论是从“产能”储备,还是“市场需求”潜力来看,分众都不存在问题,目前差的只是经济形势转好的东风了。

2.慢慢减弱的周期性?

有数据能支撑吗?的确有,还是这张图。

图4 分众历年分行业营收变化

在其他行业营收上蹿下跳的时候,蓝色曲线代表的日用消费品行业一直保持着稳定的上升(2022年情况过于特殊,不纳入考虑)。

分众的广告以品牌展示为主,需求弹性很高,客户在遇到困难时,首先下手的就是这类预算,所以经济形势一有风吹草动,分众的业绩都会大受影响。然而,日用消费品却是典型的弱周期行业,客户自身业绩受经济形势影响小,也就不会轻易更改广告计划。随着日用消费品行业客户营收占比的上升,理论上分众的业绩自然也会趋于稳定。

所以,分众周期性的减弱无论从数据上还是逻辑上,都是有支撑的。但目前来说还有一些疑虑:一是日用消费品行业营收持续增长的趋势近两年开始趋缓,未来能否延续,还有待进一步验证;二是互联网及其他行业营收占比仍在50%左右,对分众业绩还有较大影响,所以其净利润的上蹿下跳会得到改善,但并不会消失。

3.估值的思考

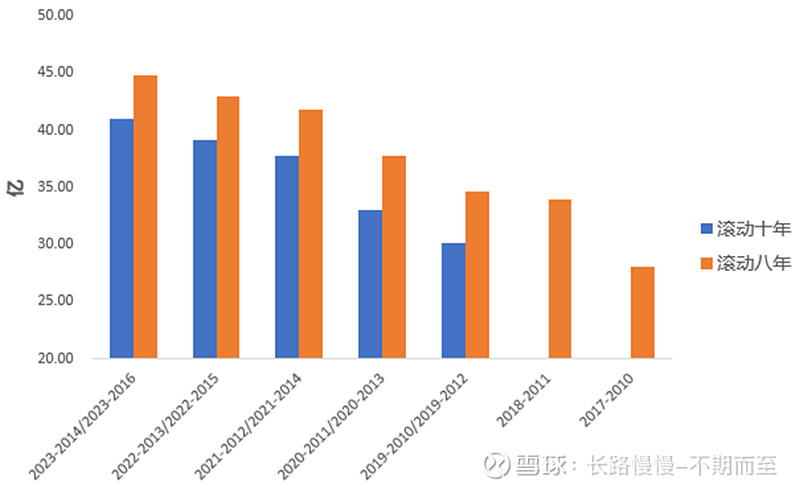

分众估值的难度在于,以年为单位的业绩波动实在太大,但如果换一种思路去看,就会发现其具有超乎你想象的稳定性,那就是去评估滚动十年(或滚动八年)净利润的平均值。

图5 分众滚动十年和八年平均净利润

目前滚动十年有五组数据,滚动八年有七组数据,可以看到,都保持着稳定的增长,哪有半点周期性企业的样子。我们再把“组”当成“年”来计算“年”化增长率,滚动十年为8.01%,滚动八年为8.11%,也非常相近。因此,我们完全可以把分众假想成这样一个消费品企业:净利润为“滚动十年(或八年)净利润平均值”,增长率为“8%”,并以此来进行估值。

分众最近十年平均净利润为41亿,如果增长率为8%,则三年后净利润为51.7亿。假设PE为26.5(国内无风险利率为3%左右,海外无风险利率为5%左右,对应市盈率为20-33,取平均值),三年后合理市值为1370亿,留100%的安全边际,则市值在685亿以下值得买入。同样,若以滚动八年平均净利润44.8亿来计算,市值在748亿以下值得买入。考虑分众周期性减弱的种种迹象,我更倾向于以748亿作为买点市值。分众当前市值939亿,处于合理可继续持有区间。