每年A股财报季,我都会随机下载很多年报阅读并给出星级,其中大部分都只能当看了一个笑话(1-2星),少部分初看还可以,但经不住细品(3星),最后仅剩极少部分我会评为4-5星。之前我只会读完这些企业当年年报,今年针对4-5星的企业,我想进行深入的细读,并形成文章,以期能提升自己对企业分析的能力。

1.南网储能主营业务

$南网储能(SH600995)$ 电网运行过程中需要保持发电和用电的平衡,而各种大型火电、水电、核电都不能大幅度停机或少发电,所以在用电谷期就会出现电量富余。南网储能的业务就是为电网准备大号“充电宝”,在谷期充电峰期放电,实现的方式包括“抽水蓄能、调峰水电和新型储能”。

抽水蓄能是在上下游各建一个水库,在谷期,用富余的电将水抽到上游,在峰期再放下来发电。2023年,营收44.3亿,占比79.5%。

调峰水电和常规水电很像,都是在河道上建设发电站利用自然来水发电。因为水电的响应速度较火电更快,所以电网通常将调峰水电作为应对高峰期突增用电需求的主力,调峰水电侧重的是调峰。2023年,营收10.5亿,占比18.86%。

新型储能指的是电池储能,压缩空气储能和飞轮储能等等,目前还处于发展初期。2023年,营收0.93亿,占比1.67%。

2.美好的畅想

随着社会的发展,长期来看,全社会用电量必然会不断增长。同时,在双碳大背景下,目前占比较多的火电也会不断萎缩,事实上,以风电和光电为代表的清洁能源近几年增速非常快,比如,2023年新增太阳能发电装机容量已占当年新增装机总容量的58.5%。而风光电相较火电,发用电不平衡的问题更加突出,因此对南储这样的储能服务也会有更大需求。总需求增长的情况下,占比份额还会提升,所以储能业务的增长空间很大。

南储2023年74%的营收集中在广东,目前广东峰电,平段电和谷电电价分别是1.7:1:0.38。抽水蓄能发电的效率一般在75%左右,考虑损耗后,平段电成本是1.33,谷段电成本是0.51,相较峰电的1.7,利润空间非常大。

此外,投资水电站还有一个大BUG,那就是电站实际可使用年限远长于折旧年限,因此在折旧到期后,将会释放出巨大的利润。

是不是很美好?我也以为发现了金矿,马上开始细细翻看南储历年的资料,结果,唉……

3.残酷的现实

南储目前没有新建调峰水电电站的计划,同时调峰水电和新型储能营收占比不高,所以下文中我们将忽略这两部分,集中精力讨论抽水蓄能。

抽水蓄能售电的收入由两部分组成,分别是电量电价(按供电度数计价)和容量电价(额外补贴)。这两种电价都是受国家发改委管制的,目前最重要的价格指导性文件应该是2021年4月30日,发改委发布的《国家发展改革委关于进一步完善抽水蓄能电站价格形成机制的意见》(简称633文件)。

①电量电价

电量电价涉及两个价格,分别是谷期买电价格和峰期卖电价格,这两个价格在633文件里都有规定,具体如下。

图1 南网储能并购报告书截图

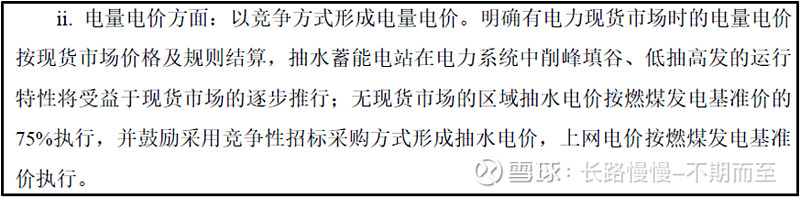

价格确定时又分为两种情况:有电力现货市场和无现货市场。有电力现货市场时,你可以简单理解成我们上文美好畅想中的用谷价买电,按峰价售电。可惜,2023年南储上网电量中仅有0.07%是这种方式。

针对无现货市场,633文件规定:抽水时买电的价格为售电价格的75%,直接规定的是两者的比例。而抽水蓄能的效率正好也是75%,所以买卖电的价格差基本都被发电损耗给消灭了。南储抽水发电的效率会略高于75%,但考虑其他支出,有球友按照财报数据推算过,电量电价部分实际是微亏的。

②容量电价

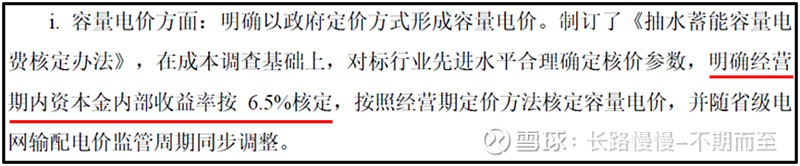

由于电量电价部分无利可图,所以才有了额外补贴的容量电价。633文件对容量电价的规定如下。

图2 南网储能并购报告书截图

容量电价每三年修订一次,其计算过程很复杂,我们也没必要关心,只需要知道结果:综合考虑运营成本等各项支出后,让建设电站投入的资本金有年均6.5%的收益。简单来说,容量电价就是一个票息6.5%的债券。

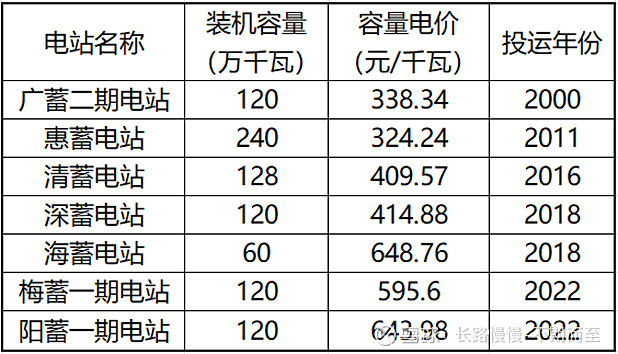

2023年5月11日,发改委公布了第一期抽水蓄能电站容量电价表。南储的八座已投运电站中,有七座在表中(广蓄一期不在,其仅有容量电价收入,没有电量电价收入),整理如下。

图3 南网储能电站容量电价统计

633文件的附件《抽水蓄能容量电价核定办法》中,把电站的运营年限定为40年,而上表中一个趋势就是投运时间越早容量电价越低,那么当电站满40年后,容量电价是不是就没有了呢?如果真是这样的话,那么折旧到期后,利润改善的希望也就破灭了。

所以,由于价格管制,南储的“美好畅想”基本都化为了泡影,社会用电量增长和绿色能源发电份额增加带来的储能增量需求(对应电量电价),对南储来说毫无价值,有价值的业绩增长只能通过新建电站来实现,而造价动辄七八十亿的新电站却只能带来6.5%的年化收益。

4.南储投资价值思考

如果目前政策保持不变的话,南储的投资价值只能用“食之无味”来形容。6.5%如果是无风险收益,一定会吸引大量资金蜂拥而来,但经营企业毕竟是有风险的,虽然南储相较其他企业风险会小很多,也还是要有一定的超额收益来对冲风险,这种情况下6.5%的收益的确有点低了。

那么政策有可能改变吗?这得看抽水储能这件事到底有没有价值,国家需不需要吸引更多的资本来扩大储能的供给。很明显,储能需求的增加是可预见的大概率事情,比如近期就有一项政策调整会带来新增储能需求:“从2024年4月1日起,电网将不再承担可再生能源电量的全额收购义务”,这样再生能源企业自然就要想办法储存电网暂时未收的电量。目前来看,国家还是需要更多的社会资本参与储能基础设施建设的,这种情况下,调整政策提高收益的预期就比较明确了。但这种调整会在什么时候,以何种幅度到来,就完全不得而知了。

5.总结

巴菲特在1991年致股东信中列举了他心目中“特许事业”要满足的三个特点:(1)产品或服务确有需要或需求;(2)产品或服务被顾客认定为找不到其它类似的替代品;(3)不受价格上的管制。

其中第三点,我一直理解的不太深刻。南网储能以一种生动且形象的方式,向我展示了价格管制对企业价值的影响。其实有价格管制的企业并不是没有投资价值,伯克希尔也投资了很多受管制行业中的企业。有价格管制的行业通常也会伴随着行政垄断,而这能为企业带来稳定性和确定性。某种程度上,价格管制可以理解成这种稳定性和确定性的代价,所以重要的不是价格管制是否存在,而是为价格管制付出的代价是否合算。