“投资很简单,但并不容易”(Investment is simple, but not easy),这句看似矛盾的话来自巴菲特,“简单”指的是投资的底层逻辑,按巴菲特的标准,理解什么是投资 只需要五分钟。很惭愧,我资质比较愚钝,花了很多很多“五分钟”才对投资有了一些理解,这篇文章我就想谈谈自己的看法,聊一聊投资中“简单”的部分。

在我看来,要想理解投资,只需要搞清楚三个问题:为什么要投资?什么是投资?怎样做投资?

为什么要投资?

当然是为了赚钱,这还用问。但的确如此吗?2011年“巴菲特致股东的信”里,正好聊到了这个问题:“投资经常被描述为这样一个过程:现在投入一些钱,期望未来收回更多的钱,但在伯克希尔公司,我们倾向于把投资定义为:现在把购买力转让给别人,未来能够收回更多的购买力”。巴菲特认为投资是为了未来有更多的“购买力”而不是“钱”,的确赚钱的目的总是为了消费,哪有为了赚钱而赚钱的,但再一细想,这好像又是在抠字眼,钱不就是购买力吗?严格来说,钱和购买力还是有区别的,钱只是购买力的一种存在形式,这是一种不同的思维方式,但这种转变其实很必要,可以帮助我们解答一个很重要的问题:为什么投资只能用长期不用的钱?

购买力有很多种存在形式(俗称“资产”),不同形式都有各自的特点,通常我们可以从两个角度来评估不同资产的优缺点:短期波动性和长期增值能力。以“钱”为例,大多数时候其短期波动性都非常小,但增值性很差,法币时代,在通货膨胀的影响下,钱是必然会贬值的。那么有两方面都很差的资产吗?有,比如17世纪的荷兰郁金香,可谓购买力毁灭者。

那么有两全其美的资产吗?答案很悲观,大概率是没有的,即使偶尔出现这样的机会,蜂拥而至的资本也会迅速填平价值洼地,至少对普通投资者来说,这样的资产是确定不存在的。所以,资产长期的增值能力,实质上是我们通过承受短期波动换来的。

大道理很好理解,但当面对一个个具体资产时,人们总会找出各种理由,让自己相信通过一番猛如虎的操作,可以让一笔短期需要使用的钱即能有高收益,又能避免短期波动,甚至能达成利用短期波动去获得更高收益的“神迹”。事实上,这只是在“赌博”,当然,从法律角度来说,这种“赌博”是合法的,你可以去参加,但要时刻记住,“赌博”其实是一种消费,那种短暂的刺激是需要你花钱的,如果你觉得可以不花钱,甚至还可以“赚钱”,那只能是自欺欺人了。

普通投资者开始投资的第一步就是要接受自己的平凡,认识并理解长期的高收益是承受短期波动的奖赏,所以投资一定要用长期不用的钱。

什么是投资?

投资:忽略短期波动,将资金投入长期收益率更高的资产上的过程。

文字不好理解,我们来看一个例子:1917年,市场上存在着同一家公司发行的两种债券,面值均为100元:一种1944年到期,票面利率7 %,交易价格118元;另一种1951年到期,票面利率5%,交易价格100元;7%利率债券的优先级高于5%利率债券(公司破产时,优先偿还7%利率的债券)。假设在1917年分别以11800元买入7%债券100张,5%利率债券118张,并持有到1944年,两种债券总收益如下。

表1 两种债券总收益对比

理论上,同一家公司的债券,7%利率的优先级更高,5%利率债券应该有更高的收益,以弥补低优先级带来的风险。然而,7%利率债券的收益反而高于5%利率债券,造成这种反常的直接原因就是7%利率债券卖便宜了,因为当时的市场对于“溢价”买入债券有偏见(以118元买入面值100元的债券),认为“溢价”部分是亏损,聪明的投资者能察觉并利用这种“偏见”,自然就可以为自己赢得更高的收益。这个例子是一个真实案例,源自巴菲特的老师,“华尔街教父”格雷厄姆于1917年在报纸上公开发表的文章《债券价格中的怪现象》。(摘自唐朝老师的《巴芒演义》)

察觉上文“偏见”的前提是你能够完成表中的计算,进而对两种债券的收益进行比较,这就引出来一句话:不懂不做。这儿的懂是你要有能力衡量拟投资资产的长期收益。表格中的计算很简单,但这是1917年,随着时代的发展,整个社会对投资的接受程度和理解都越来越高,这种“前提”的门槛也随之水涨船高,你只能通过不断地学习提升自己的能力,进而增加自己能够“懂”的资产种类,这个过程注定是艰难的,然而能赚钱的事哪有容易的,轻轻松松还能赚钱的好事只存在于骗子口中。

最后,我们用投资圈里一个时髦的词“能力圈”来代替上文的“懂”,再对投资的定义做一个修正。投资:忽略短期波动,将资金投入能力圈内长期收益更高的资产上的过程。

怎样做投资?

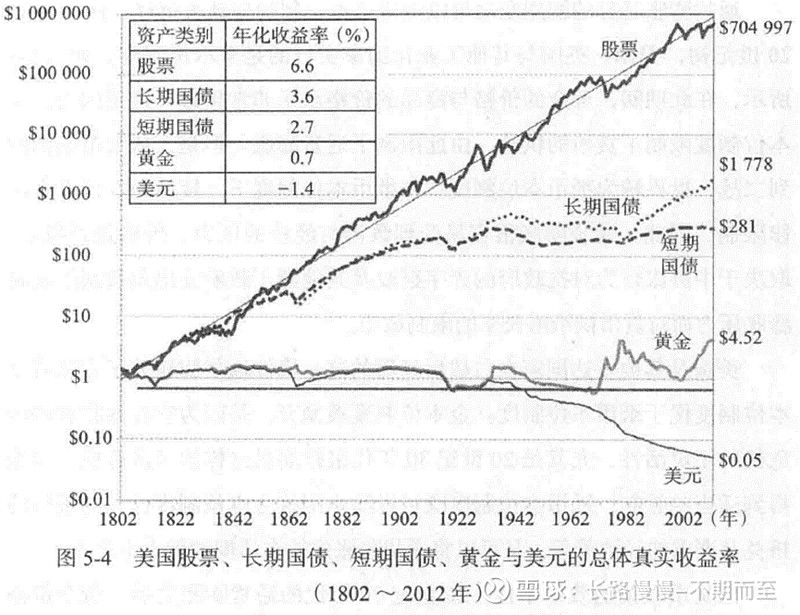

要想做好投资,首先肯定要找出哪些资产长期收益表现更好,就像种田总要先找肥沃的土地,你非要在撒哈拉养鱼总是不合适的。那么哪儿才有肥沃的土地呢?我们来看看《股市长线法宝》中的数据,作者西格尔教授在书中统计了自1802年到2012年长达210年时间里,美国主要投资品种:股票,长期国债,短期国债,黄金和美元的价格变动,在剔除了通胀影响后,形成下图。

图1 《股市长线法宝》截图

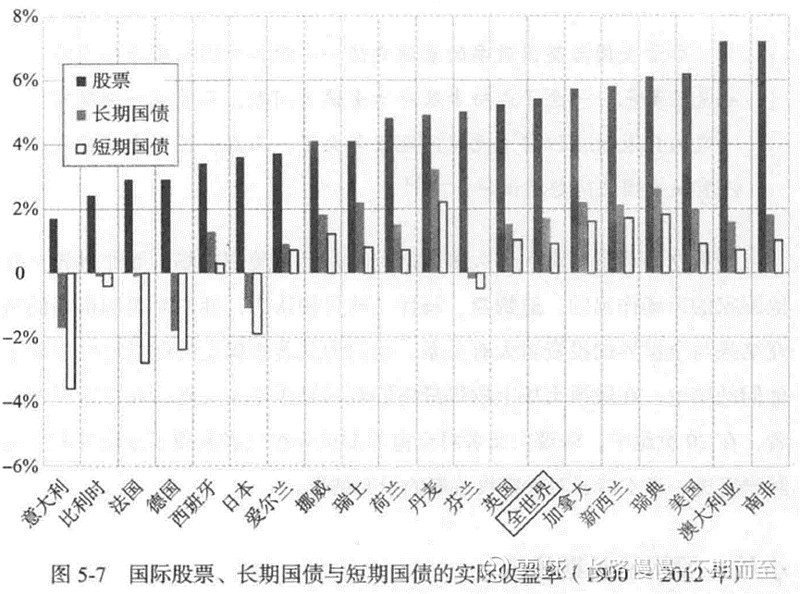

股票以6.6%的年化收益率遥遥领先于其他资产,那么这只是美国特有的现象吗?西格尔教授随后又在书中展示了1900-2012年期间,19个国家股票、长期国债和短期国债剔除通胀影响后的年化收益。

图2 《股市长线法宝》截图

所有的19个国家,股票收益率都遥遥领先于长短期国债,可见股票收益高是一个普遍现象。那么我们大A股会是特例吗?上证指数“十年前三千,十年后还是三千”(现在已经不止十年了![]() ),这怎么也谈不上高收益吧?其实上证指数十多年原地踏步是事实,A股整体收益率并不弱于其他国家也是事实,原因就在于我们以为最权威的上证指数,其编制规则存在很多问题,进而导致指数失真,而目前公认的能更好代表A股表现的其实是“万得全A”指数。我们选取万得全A近20年的数据来看(2003-2023年),指数增长了4.92倍,年化收益率8.3%,这样的收益率着实不低,在全球范围内都是能打的。

),这怎么也谈不上高收益吧?其实上证指数十多年原地踏步是事实,A股整体收益率并不弱于其他国家也是事实,原因就在于我们以为最权威的上证指数,其编制规则存在很多问题,进而导致指数失真,而目前公认的能更好代表A股表现的其实是“万得全A”指数。我们选取万得全A近20年的数据来看(2003-2023年),指数增长了4.92倍,年化收益率8.3%,这样的收益率着实不低,在全球范围内都是能打的。

为什么股票的收益率能领先于其他资产?或者说,是什么样的内在逻辑决定了,以上的数据不只是历史统计,还能在未来得以重复呢?股票本质上是一家企业的股权证明,是你拥有这家企业一部分的凭证。随着企业的发展壮大,这一部分的价值也会水涨船高(这儿我说的是企业实际价值,而不是其股价),而在大部分国家,上市都不是一件容易的事,上市企业优于非上市企业是大概率的事,上市企业作为一个整体其增长速度肯定也会优于社会整体表现。所以,上文统计中,股票收益率高于其他资产,就是一种必然结果,并且,这种“必然”也必然会在未来得以重复,国外市场如此,A股市场也会如此。

以上的数据和结论是不是和你印象中那个“臭名昭著”的A股完全不一样?假使A股真如此优秀,为什么我身边却都是亏钱的人呢?其实你印象中的“七亏二平一赚”是A股,近二十年年化收益8.3%也是A股,为什么会有如此矛盾的情况呢?我基于万得全A 2003-2023年的数据,分别计算了滚动十年,滚动五年和滚动三年的年化收益率。

表2 万得全A 2003-2023滚动收益率计算

表中红色代表高收益,绿色代表低收益,颜色越深收益越高(低)。可以看到年份越短,波动越大,滚动三年收益率的振幅是84.03%,而滚动十年收益率的振幅只有20.28%;同时年份越短,负收益出现的次数越多,滚动三年出现了五次负收益,而滚动十年一次都没有。

总的来说,上表的统计数字仍然在告诉我们赚钱应该是大概率的事,但为什么实际上亏钱的人却是大多数呢?主要原因就是投资者的不成熟,主要有三点表现:一是大部分投资者进入市场都是在市场热的滚烫的时候,比如2007年、2015年,他们完美地扮演了接盘侠的角色。二是持有年限过短,当我们以一年为期时,20年里下跌和上涨的次数是9:11,基本就是对半了,所以大概率赚钱的前提是长期持有,而一年对很多人来说已经是超长期了。三是很多人入市初期总是对股市持怀疑态度:刚开始很谨慎,只拿很少一部分资金试水,发现真赚钱了,就开始加大投入,哎,竟然又赚了,那就继续加大投入,然后就不出意外地赶上了大跌;或者涨一点就想落袋为安,卖了之后发现还在涨,心痒痒就又买了回来,这样买啊卖啊直到也不出意外的赶上大跌。再回头看上表,你会发现投资者的这些行为很容易会导致,上涨吃肉的时候只混到了几口汤,下跌挨打的时候,每一棍子都没有错过![]() 。

。

那么有没有什么简单的方法可以让我们规避不利因素,享受股票市场的高收益呢?方法很简单,很多投资大师也都推荐过,那就是指数定投。通过定投使资金投入变得分散,避免受情绪的影响买在高点,同时也和打工人每个月有固定工资收入相契合,变相实现了强制存款;通过选择宽基指数,可以避免个股的踩雷;最后定投具有很强的纪律性,有助于我们延长持股时间。定投的对象如何选择呢?从跟踪沪深300,沪深500等A股头部企业组成的指数ETF中,挑选活跃度尚可且管理费较低的即可。

到这儿,我们已经解决了赚与亏的问题,看似简简单单,但其实已经超越90%的人了,就像巴菲特所说的,“透过定期投资指数基金,一个什么都不懂的投资人通常都能打败大部分的专业经理人,很奇怪的是,当愚味的金钱了解到自己的极限之后,它就不再愚昧了。”(巴菲特致股东的信1993)