每年A股财报季,我都会随机下载很多年报阅读并给出星级,其中大部分都只能当看了一个笑话(1-2星),少部分初看还可以,但经不住细品(3星),最后仅剩极少部分我会评为4-5星。之前我只会读完这些企业当年年报,今年针对4-5星的企业,我想进行深入的细读,并形成文章,以期能提升自己对企业分析的能力。

1.华测导航主营业务

$华测导航(SZ300627)$ 华测导航的主营业务是“高精度卫星导航定位”,这里面的重点是“高精度”。我们日常接触到的高德等导航软件,定位精度只是“米”级(定位误差会超过1米),这对于汽车导航来说肯定是够用了,但对于华测来说远远不够,举个例子:桥梁在车辆通过或遇到大风时,会出现形变,华测某项业务就是通过监测这样的形变来判断桥梁的安全性,可以想象这种情况下对于误差的要求之高,而华测的“高精度”就是为了满足类似的需求。

根据行业不同,华测目前业务可分为四个板块。首先是“建筑与基建板块”,这个也是华测靠之起家的业务。建筑行业在勘探,设计和施工等各个环节都需要精确的位置信息,俗称“测绘”,相较于代传统测绘仪器,华测依靠卫星的高精度测绘产品在很多场合都优势明显,因此逐渐取代了传统仪器。近年来,华测还在产品中引入了视觉、图像识别和激光识别等技术,以配合建筑施工行业对于数字化的需求。2022年,建筑板块营收9.2亿,营收占比41%。

第二个板块是“地理空间信息”,在该模块,华测的产品还是被用来测绘,只是场景变成了城市,山区和水体等,目的是获取这些区域的二维或三维信息。2022年,该板块营收4.2亿,占比18.9%。

第三个板块是“资源与公共事业”,这个模块又可细分为两部分。首先是农业,华测的产品主要用于农业机械的导航和自动控制,近年来在此基础上还开发出了卫星平地系统,智能喷雾控制等可提升农业作业效率的解决方案;其次是灾害监测,通过监测地质灾害多发区(如滑坡区、露天矿等)和特殊建筑物(如大坝、高层建筑、桥梁等)的形变,来进行灾害预警。2022年,该板块营收8亿,占比35.7%。

最后是“机器人与自动驾驶”,目前,华测的产品还主要是用于封闭或半封闭场景内(如物流园,矿区等)低速物流机器人、矿车和清扫机器人等的高精度导航,至于最具想象力的乘用车自动驾驶定位导航,华测已开始涉足,并实现了批量交付。2022年,该板块营收1亿,占比4.42%。

2.插上翅膀的业绩增速

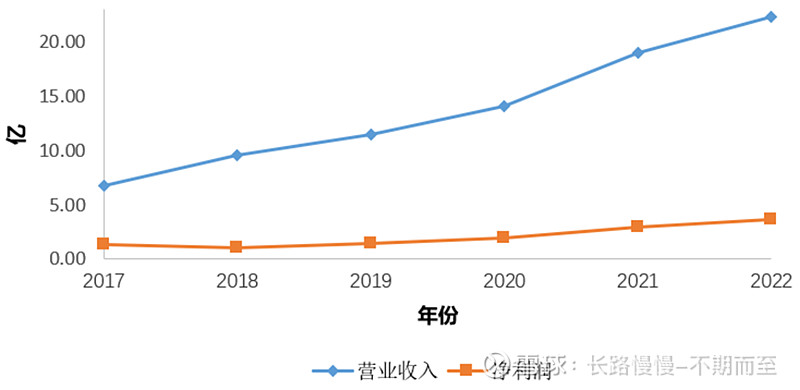

华测2017年上市,当年营收6.78亿,净利润1.29亿。2022年,营收22.4亿,5年的时间增长了3.3倍,年化增长率26.95%;净利润3.6亿,增长了2.79倍,年化增长率22.84%。目前2023年的财报还没有出,但根据业绩快报,又将是一个20%左右的增长。

图1 华测导航历年营收和净利润变化

除了上市后第二年(2018)净利润有一次短暂下降外,华测的业绩都保持了稳定的增长,那么这样的增长源于什么呢?华测有护城河可以支持他未来的持续增长吗?下面我来谈谈我的理解。

3.高研发支出铸就的技术护城河

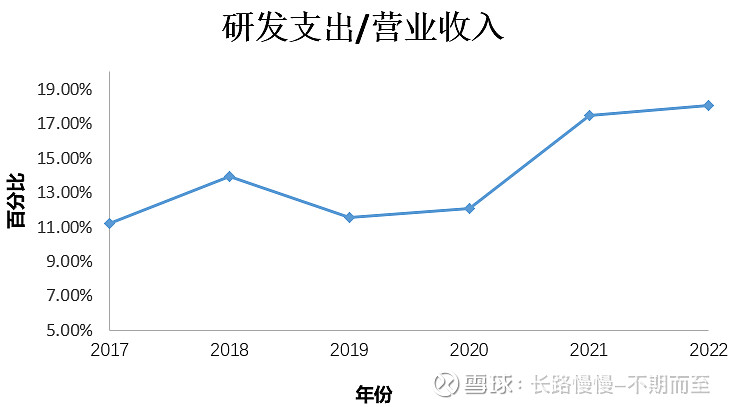

刚接触华测财报时,就能感觉出来华测产品的技术含量应该很高,随着阅读的深入,这种感觉就越来越清晰。那么这样的技术能力,在财报中有具体的数字可以用来佐证吗?首先是研发支出,如下图。

图2 华测历年研发费用占营收百分比

华测的研发费用占营收百分比常年在10%以上,近两年更是增长到了18%;其次是研发人员数量和质量,2022年为554人,占公司总人数31.95%,且全部是本科以上学历,研究生以上则有187人。

那么华测常年的高研发支出有哪些成果呢?主要有三块。首先是硬件,要依靠卫星进行导航定位,必然要能和卫星进行通讯,华测对应的硬件产品为GNSS接收机和GIS数据采集器。在发展的早期,华测仅仅是将各类组件买回来进行组装,近年来,通过持续的研发投入,华测陆续攻克了“GNSS基带芯片”和“GNSS板卡”这两项核心技术,实现了核心硬件的自产。

其次是软件,能和卫星通讯只是基础,通用的卫星定位精度很差,要实现高精度定位,需要很复杂的算法,而不同行业对于定位要求还不尽相同,这就需要华测根据行业的具体需要去修改算法,增强算法的适用性,华测这么多年在算法上的经验和能力积累是一笔很大的财富。

最后是“全球星地一体增强网络服务平台”,除了算法,卫星导航定位还“需要使用增强系统才能实现毫米/厘米级高精度定位”,为了提升自己的竞争力,从2019年,华测开始在全国范围内建设增强基站,截止2023年11月份,华测已经建设了5000+座高标准基站。

以上三部分共同构筑了华测的“技术护城河”,但在我看来,华测最核心的竞争能力还是软件算法。硬件看似很难,但可以外购嘛,华测很长时间也是没有自产能力,照样不影响其业务发展。而同样的硬件,如何才能实现更好的精度,才是区分不同企业能力的关键,这一点华测财报也有提到。

图3 华测导航财报截图

算法需要根据客户的实测数据进行优化,这种情况下,华测这样的行业领先者,因为有更多的客户,所以就能搜集到更多的实测数据,通过不断优化改进自己的算法,让自己的产品有更优秀的表现,进而进一步吸引更多的客户,形成良性循环。很明显,导航定位行业技术进步靠的是经验的积累,是渐进式,而非突变式的,这种情况下,领先的企业就可以依靠高于竞争对手的研发投入维持技术领先,甚至是不断拓宽领先优势。具体到华测,目前已是该行业国内企业的龙头,其研发支出从占比来看处于前列,而从绝对值来看,已显著领先于国内的竞争对手,因此有理由相信,华测的技术护城河是可以长期维持的。

在此基础上,硬件和网络也能发挥自己的作用,进一步提高华测的竞争力。通过硬件自产,华测可以降低成本,提升毛利率,在面对竞争对手低价竞争时更加从容,同时也避免了“卡脖子”的风险;而遍布全国的增强基站网络,可以让华测进一步夯实竞争优势,即使竞争对手真能从算法上接近华测,“基建”的领先优势也能让华测的产品有更优异的表现。

其实很多企业都会这样做,在初期专注于提升核心竞争力,壮大之后,就会花钱花时间去提升一些非核心竞争力,这样即可以增强自己的竞争优势,也可以让,和自己竞争这件事显得更加没有性价比,从而降低外来资本被本行业丰厚回报吸引过来的可能性。

4.偏高的应收账款

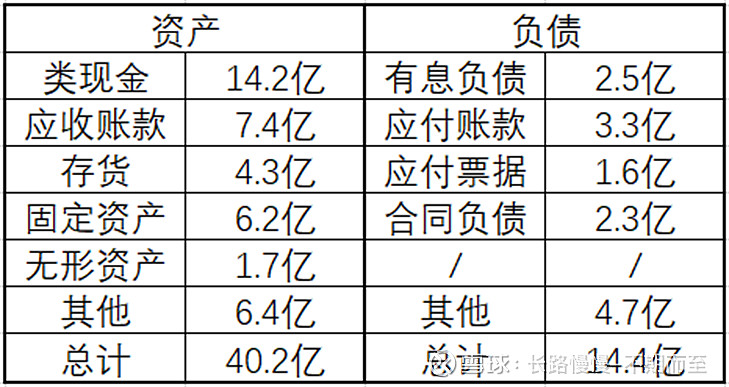

先来看看华测2022年的资产负债简表。

表1 华测导航2022年资产负债简表

华测类现金很多,但实际这14.2亿中有4.5亿是2021年非公开发行股票的募集资金(2.2亿未使用资金+2.3亿补充流动资金),实际上华测的资金一直是比较紧张的,而主要原因就是这偏高的应收账款。

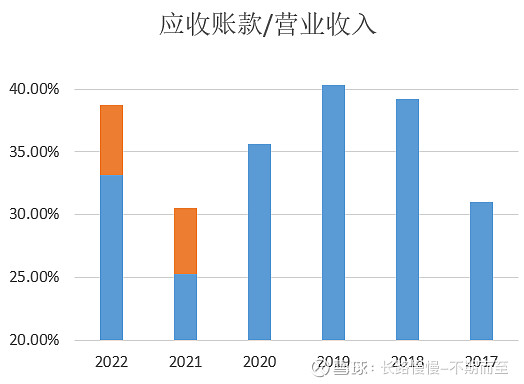

图4 华测导航历年应收账款占比

图中蓝色柱状图就是华测历年应收账款占营业收入百分比,常年都在35%以上,2021和2022年出现了明显的下降,然而也是从2021年开始,华测开始给客户的贷款进行担保,近两年期末担保余额都在1亿左右,我把这一部分也加到图上(橘色柱状图)后,这两年应收账款占比基本就和往年相近了。

华测的业务都是2B,且部分客户还是政府部门,所以应收账款偏高很好理解,但其应收账款历年回收情况并不太理想,再加上35%+的占比,肯定是一个明显的扣分项了。

5.总结

目前,华测各项业务都在保持增长,短期内也很难看到行业天花板的存在;作为行业龙头,领先的研发支出能保持,甚至是不断拓宽其技术护城河;华测耕耘多年的国外业务,近几年也开始开花结果,增速和毛利率都显著高于国内。总的来说,除了偏高的应收款外,华测各方面都很优秀,目前最大的缺点可能就是价格了,41.4的静态PE的确让人很难下的去手。