$元祖股份(SH603886)$ 2023年营收26.6亿,同比增长2.78%,净利润2.76亿,同比增长3.74%,2023年的经济形势对消费类企业并不友好,所以单看这个微增的业绩还是说的过去的,但若考虑这个微增的基础是2022年净利润下跌21.62%,就难言满意了。下面我们详细看看2023年财报带来的一些新的信息。

1.各品种产品营收和毛利

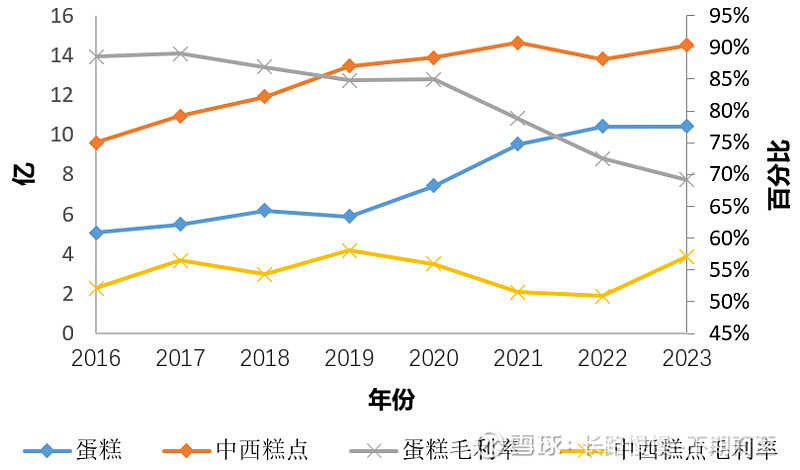

元祖财报中分开披露的产品有蛋糕,中西糕点和水果三种,其中水果营收太少(2023年960万),所以我们只看蛋糕和中西糕点。

图1 蛋糕和中西糕点营收和毛利率变化

先看好的一面,中西糕点(主要是月饼)营收在经历2022年短暂下降后,重新恢复了增长,更可喜的是毛利率,在经历了持续四年下降后,重新恢复了增长,且增幅较大,2023年为57.1%,中西糕点的良好表现是元祖今年业绩能保持微增的重要原因。不好的一面就是蛋糕了,2022年增速下降后,今年增速进一步降低到了接近于零,更麻烦的是毛利率,处于持续下降过程中,已经从2017年的89%下降到了2023年的69%。

2.对两种产品竞争优势的思考

面对同样的经济不景气,中西糕点和蛋糕表现出来的韧劲差别很大,我认为这是产品本身特点决定的。两种产品虽然都大多是作为礼品,但最终使用者和送礼场景还是存在较大差别,这也最终决定了产品的市场表现。

首先是最终的使用者,中西糕点(主要是月饼)可能会送给父母、姑姑、舅舅等长辈亲戚,或者领导、老师等你需要感谢的人;蛋糕目前主要还是用于生日,可能会送给爱人,子女,父母等等。总的来说,相较于中西糕点,蛋糕最终的使用者和购买者之间的关系会更亲密一些,送礼的目的更多考虑的是亲情和感情而不是利益,这时,品牌的重要性就会降低,转而会更注重性价比。比如,同样一罐鲜奶,光明13元,伊利15元,你更可能买哪种自己喝,买哪种送给同事喝?

其次是送礼场景,中西糕点可能会发生在家门口,客厅或者车库,场景一般较安静,更重要的是,礼品并不会被当场消费,收礼人有充足的时间去观察收到的礼品;而蛋糕一般使用场景是餐后,场景本身很嘈杂,而且这时大家通常都在忙着点蜡烛,唱生日歌等等,大部分人最多也就是看看蛋糕造型好不好看,看上去高不高级,哪会去关心蛋糕的品牌。

所以相较于蛋糕,中西糕点的消费者在购买产品时会更重视品牌,而更少地计算性价比,这在经济不景气的时候会更加明显。在元祖已经占据消费者心智,形成品牌优势的地区,中西糕点会拥有更高的客户忠诚度,进而也具有更好的确定性。

此外,我之前想将元祖各项业务和竞争对手做一个对比,月饼找的是广州酒家,但蛋糕却找不到对象,这可不是一个好现象。蛋糕是一个很成熟的产品,但目前很少有企业拥有较大的规模,相较于这是一个前景广阔的好机会,我觉得更可能的是,这种产品由于本身的特点,就不适合做大做强,进而诞生巨头。

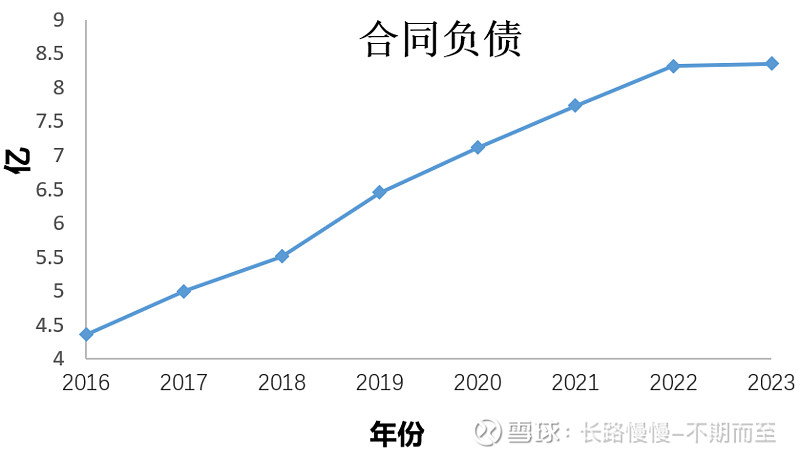

3.突然失速的合同负债

合同负债一直是元祖一个很亮眼的数据,常年保持稳定的增长,但这个趋势在2023年却出现了变化。

图2 元祖历年合同负债变化曲线

2023年合同负债8.35亿,和2022年的8.31亿基本持平,这不免会让投资者对元祖未来的业绩产生担忧,但我认为这只是经济不景气带来的暂时变化,真实的情况到底是怎样的,还要看后续财报。

4.总结

元祖2016年上市至今,营业收入年化增长7.61%,净利润年化增长12.01%,利润增长基本不需要额外资本支出,公司也很愿意和股东分享利润,到目前为止,现金分红占净利润78.58%,且近几年基本都在80%以上。元祖的未来也不悲观,中西糕点业务贡献了基本盘,按我之前文章的分析,大概率能维持年化5%-8%的增长,蛋糕业务确定性差一些,但维持当前业务规模问题不大。这样的公司当前PE14.49……投资和生活一样,很多事情并不会如你愿,但如果你一直做对的事情,最终的结果通常都不会差。