$元祖股份(SH603886)$ 营收10.73亿,微增2.52%,净利润0.5亿,下降22.63%。在消费缓慢复苏的上半年,这样一份半年报肯定是难言满意的,但无论是彻底的失望还是失望中带着乐观,我们还是要先仔细看看这份业绩的细节。

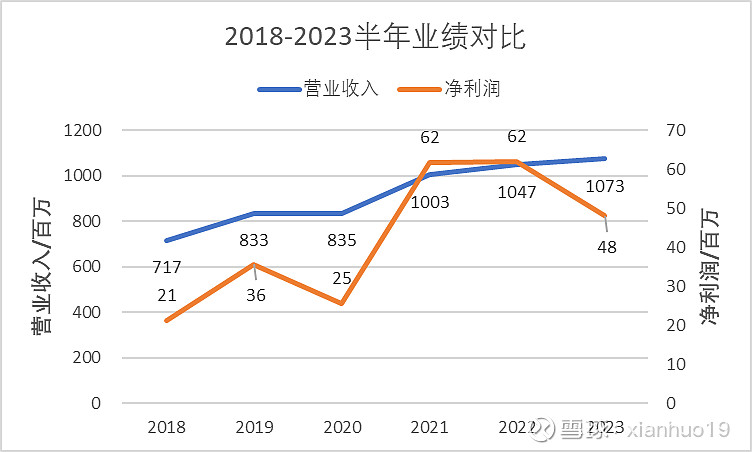

从近六年元祖半年报业绩对比来看,营业收入在2021年大幅度增长后,持续三年微增,这三年中,2022年净利润和2021年基本持平,但今年净利润却出现了大幅下降,为什么?这就需要从财报里面寻找细节数据了,先来看看最容易找的非经常性损益,2022年为2100万,2023年1500万,相差(主要是政府补助少了500万)600万,有影响,但影响有限。再来看看可能性最高的毛利率变化,2022年上半年毛利率为58.42%,2023年为58.27%,也相差无几。

最后只能逐项对比合并利润表,看看到底差在什么地方了。对比后发现,2022年上半年销售费用4.56亿,2023年4.82亿,增长5.56%;2022年上半年管理费用0.54亿,2023年0.64亿,增长14.9%,均大于营收的增长。原来营收微增,而净利润下降的主要原因是销售和管理费用高于营收的大比例增长,至于为什么出现这样异常的增长,财报里面没说,要我来猜的话:“年初,元祖管理层和我一样,对于今年消费的复苏力度信心满满,因此增加了投入,怎奈事实远比理想骨感”,但这也不完全是坏事,兴许下半年就迎来真正的强力复苏了呢,谁知道呢![]()

此外,我还对另外两个数据感兴趣,一个是梦世界,倒不是对其有多高的预期,只是管理层之前在投资者交流会上提到预期梦世界的盈利会有所改善,我想看看到底改善了多少,汇总如下,二季度相对于一季度的确有明显的改善,等三季报,看看在暑假的帮助下,梦世界有没有可能扭亏为盈。

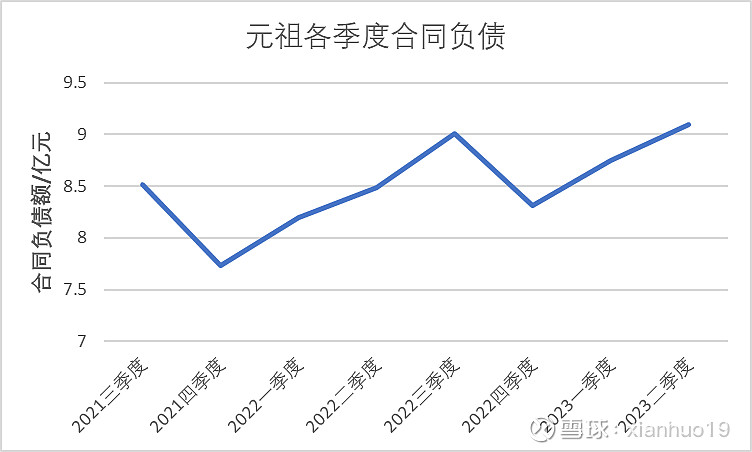

还有一个是预付卡,体现为报表里的合同负债项目。

2023年二季度合同负债继续增长,创下了历年新高,趋势向好。

最后就要说结论了,首先从考虑当前价格的角度来看,这样一份业绩中规中矩,对的起现在的价格,2020年元祖净利润3亿,按照目前的成绩来看,今年元祖的业绩大概率是能恢复到2020年的水平,这样的话今天跌完之后PE为14.3,再配上元祖的高分红率,现在的价格无疑是不贵的。但我买元祖不是因为其价格刚刚好,不贵也不便宜,而是因为我觉得市场低估了元祖,有便宜可占,因此从我的预期角度来看,这样一份业绩就非常失望了。伴随着消费的复苏,元祖并没有表现出一个强势品牌应有的复苏态势,领先于市场整体,而是踟蹰不前,甚至落后于市场整体,让我开始怀疑,也许元祖的品牌并没有我认为的那么强势,对于股价的波动我可以做到无动于衷,但是如果对于未来业绩信心的根基判断错了,那么整个投资逻辑可能就不成立了。当然,元祖这门生意的特点,决定了其重点是三季度,其他季度营收高,利润少,很容易受到一些意外因素的影响,所以还是得等三季报和年报出来后才能做进一步的判断,跟踪和理解企业必然是一个漫长的过程。因此在我心里的疑惑解除之前,无论股价如何波动,我都将停止加仓或者减仓。

我是从21年年中开始买入元祖的,到目前为止近2年时间,即使今天大跌之后,算上分红,也还有17%左右的收益,而这两年市场整体是什么样子大家都清楚,在这样的整体环境下,还能有18%的收益,足可见元祖是一家好公司,只是可能没有我认为的那么好。