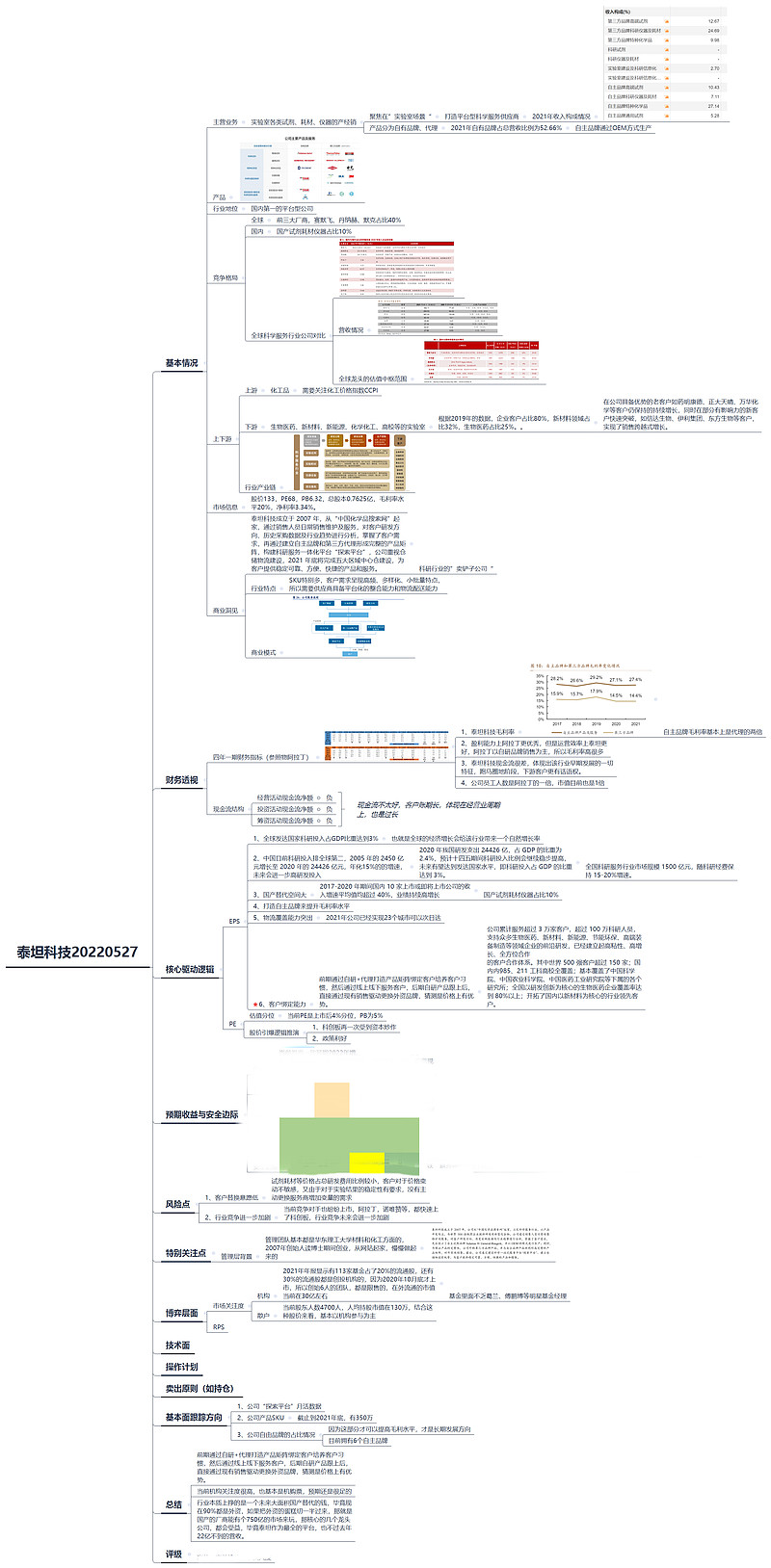

这周撸了下科学服务行业的平台型公司,具体的XMIND思维导图在后面,谈几个核心关注点:

1、前期通过自研+代理打造产品矩阵绑定客户培养客户习惯,然后通过线上线下服务客户,后期自研产品跟上后,直接通过现有销售渠道更换外资品牌,猜测是价格上有优势。

2、科学服务行业本质上受益于两点,一个是我国的高质量发展国策带来的大量的对于上游这种“卖铲子”公司的需要,另外一个是大面积的国产化替代,当前90%都是外资的市场。如果把外资的蛋糕切一半过来,那就是国产的厂商在国内能有个750亿的市场来玩,那核心的几个龙头公司,都会受益,毕竟泰坦作为最全的平台,也不过去年22亿不到的营收。

3、研究该公司的历史很有意思,2007年是从一个看上去很Low的网站起家的,也就是刚开始都是从代理销售做起,然后慢慢开始有自研产品提高毛利率,这种发展路径符合过去20年很多行业龙头的发展规律,销售其实很重要,别看是所谓高科技公司。在国际巨头把持的行业里面,后进者需要先生存,然后才能发展。

4、读了年报发现,团队很年轻,老板的信很接地气,没有官话套话,基本上都是些具体的问题,很有理工男的思维方式。

5、行业的特点上面是SKU特别多,客户需求呈现高频、多样化、小批量特点,所以需要供应商具备平台化的整合能力和物流配送能力,泰坦在国内这几家公司里面,算做的最好的。

6、本质上目前该行业还处于替代外资的红利期,跑马圈地很重要,只要筹资能支撑起来继续跑马圈地的行为,短期内经营性现金流差可以忍受。

7、目前的价格略有高估,机构关注度非常高,也基本都是机构为主,对于该行业的空间,大家其实认知的很充分了,毕竟赛默飞的市值在那里摆着,营收和利润差距也都是很明显的,所以剩下的就是给多少价格的分歧问题。

8、后面需要跟踪定增何时落地并且定增价格是怎样,公司在线的“探索平台”月活数据怎样,SKU看看半年报有多少的增长等。

思维导图(背景阅读:我的股票基本面研究框架):

PS:以上仅是研究跟踪重点梳理,部分参考了年报研报等公开信息,只是一个研究摘要和个人理解,不构成任何投资依据。图片中一些观点基本都能看清,还依然需要XMIND源文件的后台私信。

$泰坦科技(SH688133)$ $阿拉丁(SH688179)$ $诺唯赞(SH688105)$

全部讨论

$泰坦科技(SH688133)$ 通过多方调研基本验证了以上几个判断,顺便更新下观点:

1、公司是科学服务赛道目前最有可能复制国际巨头赛默飞的,走的路线也是平台化发展,但注意只是可能性不意味着一定会,毕竟体量还差太多了。

2、团队非常有活力和干劲。

3、对外资的替代,是一个过程,逐步渗透,不是一蹴而就的。

4、提高毛利率要靠自主品牌占比进一步上升。

5、线下决定线上,线上服务线下。

我感觉泰坦科技其实有点像九州通。1. 经营品种众多,上游是众多厂商,下游是各种B,公司对上游和下游都无法强势; 2. 之前都是做代理,即经销商身份,毛利率都很低,之后通过自主产品替代,提升毛利率;3. 都需要铺设全国性的仓储和物流配送体系;4. 现金流和报表都不好,应收账款和存货大,负债高,扩张期经营性现金流一直是负的。5. 经营团队都非常优秀。但市场却给泰坦科技很高估值,而给九州通很低估值,原因大概率是九州通自主替代,小打小闹可以,但想大面积替代,市场一眼就能看出不可能。而市场对泰坦科技国产替代能否真正实现,难度有多大,估计没几个人搞得明白。泰坦科技,我也十分看好,唯一不确定的,就是这个公司安全估值应该是多少。

感谢分享。阿拉丁调研中说,代理外资品牌会让自主品牌被外资品牌淹没,因此不打算走代理路线,要尽力打造品牌价值,这跟泰坦的理念有很大的冲突,而且国际巨头似乎也都走的是代理+并购的路线。这两种发展理念,你怎么看?阿拉丁和泰坦是属于同业竞争关系吗?还是科研服务平台与科研试剂的上下游关系?

$泰坦科技(SH688133)$ 本周上涨17%,上周分析逻辑里面的股价短期催化之一——科创板再次受到资本炒作和关注,没想到一语成谶。高估之后继续高估,离定的安全边际价格越来越远。没办法,股票市场就是这样。要么你放弃安全边际去追去投机,要么提高能力圈去重估安全边际,但是当前股价对应到2022年依然有超过55倍的PE,确实不在能力圈范围内,这种机会,从身边溜走是常态。

有一点错的,那个很low的adamas网站是他们自己的,最开始还真不是代理,是做自主品牌起家的。后来做探索平台才开始引入第三方品牌

$泰坦科技(SH688133)$ 不错,自主品牌在稳步提升占比到54%。(以下来自中信证券)

根据之前的内在价值测算模型,10年30%增速的假设下,公司安全边际在81亿。

泰坦科技,阿拉丁都是3板上来的科学试剂赛道,留在3板的还有南京试剂,业绩和体量和阿拉丁差不多,市值现在只有阿拉丁的3/1,我认为有价值发现的可能。