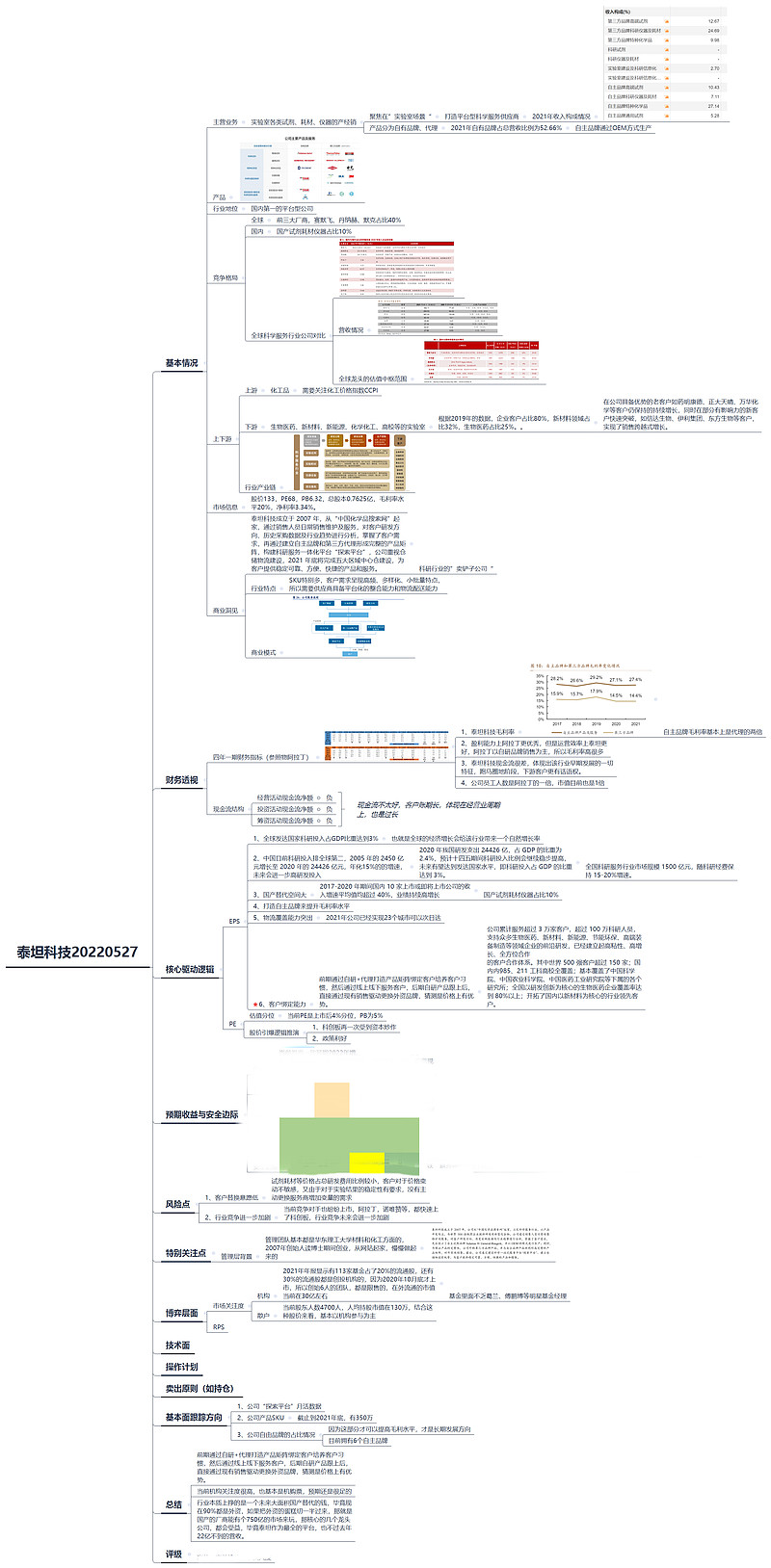

这周撸了下科学服务行业的平台型公司,具体的XMIND思维导图在后面,谈几个核心关注点:

1、前期通过自研+代理打造产品矩阵绑定客户培养客户习惯,然后通过线上线下服务客户,后期自研产品跟上后,直接通过现有销售渠道更换外资品牌,猜测是价格上有优势。

2、科学服务行业本质上受益于两点,一个是我国的高质量发展国策带来的大量的对于上游这种“卖铲子”公司的需要,另外一个是大面积的国产化替代,当前90%都是外资的市场。如果把外资的蛋糕切一半过来,那就是国产的厂商在国内能有个750亿的市场来玩,那核心的几个龙头公司,都会受益,毕竟泰坦作为最全的平台,也不过去年22亿不到的营收。

3、研究该公司的历史很有意思,2007年是从一个看上去很Low的网站起家的,也就是刚开始都是从代理销售做起,然后慢慢开始有自研产品提高毛利率,这种发展路径符合过去20年很多行业龙头的发展规律,销售其实很重要,别看是所谓高科技公司。在国际巨头把持的行业里面,后进者需要先生存,然后才能发展。

4、读了年报发现,团队很年轻,老板的信很接地气,没有官话套话,基本上都是些具体的问题,很有理工男的思维方式。

5、行业的特点上面是SKU特别多,客户需求呈现高频、多样化、小批量特点,所以需要供应商具备平台化的整合能力和物流配送能力,泰坦在国内这几家公司里面,算做的最好的。

6、本质上目前该行业还处于替代外资的红利期,跑马圈地很重要,只要筹资能支撑起来继续跑马圈地的行为,短期内经营性现金流差可以忍受。

7、目前的价格略有高估,机构关注度非常高,也基本都是机构为主,对于该行业的空间,大家其实认知的很充分了,毕竟赛默飞的市值在那里摆着,营收和利润差距也都是很明显的,所以剩下的就是给多少价格的分歧问题。

8、后面需要跟踪定增何时落地并且定增价格是怎样,公司在线的“探索平台”月活数据怎样,SKU看看半年报有多少的增长等。

思维导图(背景阅读:我的股票基本面研究框架):

PS:以上仅是研究跟踪重点梳理,部分参考了年报研报等公开信息,只是一个研究摘要和个人理解,不构成任何投资依据。图片中一些观点基本都能看清,还依然需要XMIND源文件的后台私信。