上一轮背景,2019年11月13日《TCL逻辑总结》。

2019年底写的逻辑,大部分还适用,只是现在多了中环变量,当然我认为这是积极变量。

1、当前价格显而易见的低估了,常识性判断就知道。感兴趣朋友去算一下其所持各类权益资产的市场价值与当前总市值的对比,低估还是高估,一目了然,我这里暂时不公布答案了。

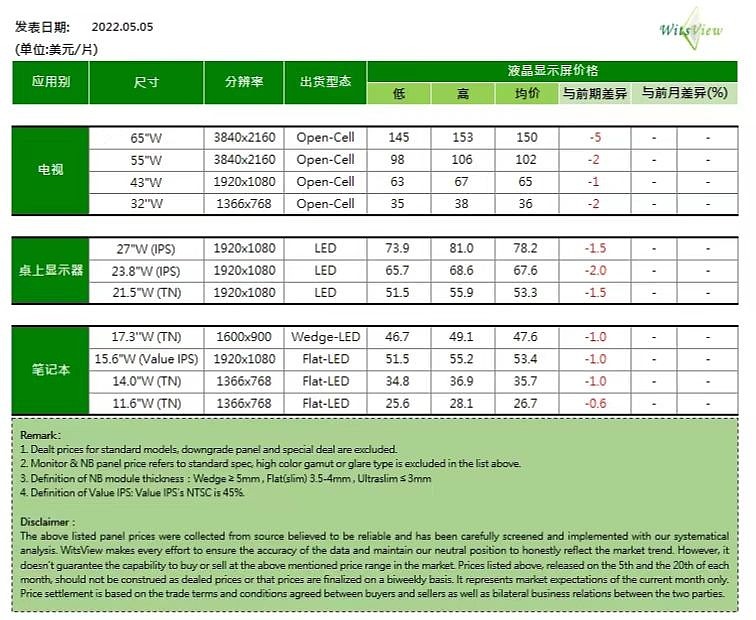

2、过去不到三年的时间,面板价格经历了一波强周期属性的变化,2019年11月的时候,我写到“Witsview最新数据是32寸9月以来基本停留在32~33美元价格”,最新的2022年5月份额数据,是32寸是36美金,整体上还在下行周期,什么时候见底,不知道。券商有预测二季度末的,有预计到三季度的。

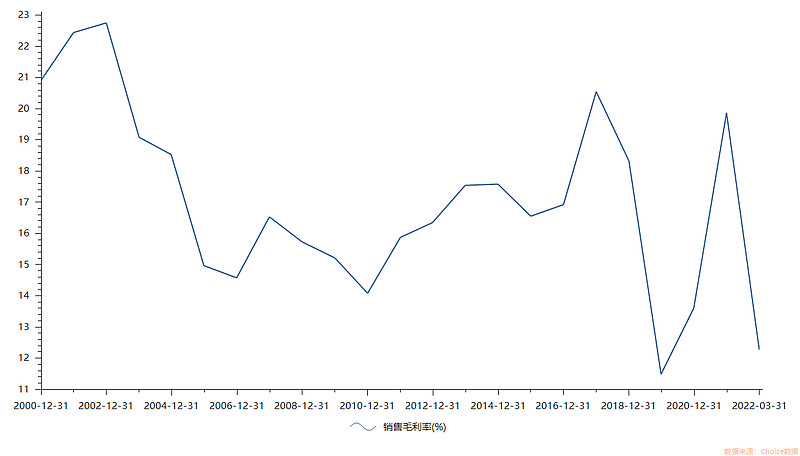

毛利率变化也能看出来一波快速的周期变化:

3、长期跟踪点在几个方面,一个是TCL中环的新能源光伏+半导体材料板块,后面的发展速度和景气度水平,按目前的公司预判,年内无忧,5年维度的长期也没问题。行业层面光伏上游+半导体上游,都受益于下游的旺盛需求,但这部分目前占营收体量总体是25%左右。大头当前还在显示业务。另一方面,就显示业务而言,长期要看OLED和Micro LED这些偏新型显示技术的发展情况。

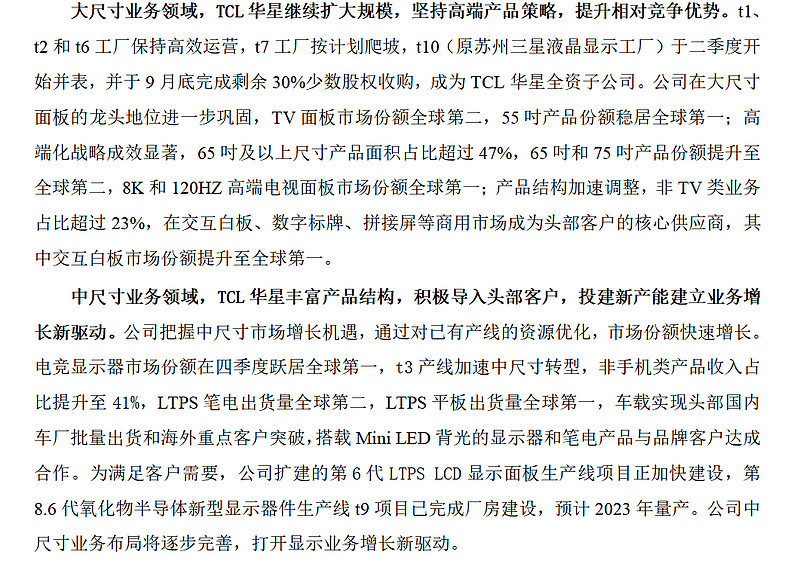

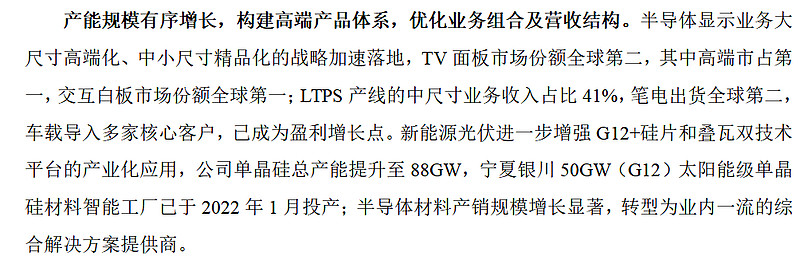

各类代表公司市场地位和排名的描述,我就不在这里赘述了,直接截个年报的图记录下好了:

其实看完这些描述我也记不住,也可能记性不好吧,不知道谁能倒背如流。然后有句老话怎么说的,“你在任何一个地方在你周围画个圈,你就是最大的”,所以,总之就一个词“牛X”。

各方面都是排到前三或者前二的,我知道是龙头之一就行了。长期竞争力没问题,具体体现在几个方面,规模生产能力、研发能力、经营管理能力(这一点很虚,有兴趣可以看我过去写的tcl财报分析,有体现这些方面的内容)等。

此外,年报里没提的一点是,李总战略眼光很厉害,两次转型都很成功,第一次是2010年显示业务转型升级推动上游的华星项目,第二次是2019年收中环切入光伏和半导体上游。

这个“软实力”其实我觉得是TCL最硬的点,毕竟买股票就是买公司,投企业就是投人。

4、年内中短期跟踪的点是:

一、代表oled的t4生产线,2021年由于前期研发及爬坡期固定开支影响,经营效益未达预期,亏损11.1亿元。t4柔性产线一期满产,二期和三期完成产能建设,t7工厂产能稳步爬坡(t4/t7是AMOLED)。2022年新型显示业务有没有突破点,比方说OLED能否开始有市场地位等。从LCD的发展路径来看,中国显示双雄也许可以在OLED市场复制这个故事,因为最核心的技术已经基本追上了+成本都有优势。当然竞争依然会很惨烈,三星作为韩国的支柱性国民企业,也不会那么快退出,是一个长期切蛋糕挣蛋糕过程。

二、LCD面板大中小尺寸价格什么时候见底,我相信这是目前很多机构旁观者最关心的问题,毕竟现在周期属性还是比较浓的。决定LCD价格的无非供需两个方面的影响,需求端,地缘冲突+全球通胀带来的大宗涨价+YQ对于经济复苏的影响,TV/PC/平板等的传统面板消耗大户的需求减少,而新兴的车载、VRAR等新场景目前发展还撑不起来面板消耗量。供给端,海峡两岸之前的8.5代线新建产能也在逐步释放,导致下游客户面板库存仍然较高。所以中短期面板价格,还需要进一步观察,但是目前已经快接近现金成本了,向下空间非常有限,总不能大家卷的都赔本赚吆喝吧,又不是互联网企业。

5、博弈层面,市场关注度其实很高,但买入度现在非常低。4月28日的业绩说明会,竟然有105家登记在册的机构投资者参与,这可能还没算野生的。雪球关注度也非常高,排名在64名,4807家总量的A股公司中,排到前1.33%的关注人数了。而其市值排名在224名,在全市场4.66%的分位。可能是股价绝对数值低吧,这一点跟过去的散户之王——京东方有点像。这种关注度,一旦有反转,市场修复效率是很可观的。

6、最后要特别提示,现在是左侧,是左侧,是左侧!!!无论是基本面还是股价,都是,而且由于去年的高基数,卖方现在普遍的预期都是近乎腰斩型的负增长,虽然我认为不至于。但这就是市场主流参与者的状态,即年内没看点,就拜拜,要不然就TCL这种拥有中环+华星两大核心资产的属性,都不至于砸到这个价格上。

(所以巴菲特一直强调接班人要求之一就是要了解机构投资者的行为特征,我们要承认国内目前的主流市场参与者,很多都看的就是年内这么短,要适应A股是全球最高波动市场之一这个现实情况)

低估这点好判断,但是市场先生就是这样,发疯的时候,再给你跌一半也不是不可以。因为是左侧,什么时候能修复,并不好说。虽然价格围绕价值波动是波动的本质,但是偏离的幅度和时间,不确定的。

PS:以上是一些跟踪要点总结,因为股价跌到的“常识甜蜜区”,性价比很好,所以开始重点跟踪一下。更多是个人的思考笔记和后面的跟踪注意点,纯个人观点,不构成任何投资依据,当我胡扯。